2024年中國氫燃料電池行業市場前景預測研究報告(簡版)

中商情報網訊:氫燃料電池是一種將氫氣和氧氣的化學能直接轉換成電能的發電裝置。今年以來,隨著氫燃料電池汽車保持良好發展態勢,中國氫燃料電池產業進入發展提速的關鍵期。未來隨著技術的不斷進步和政府政策的支持,氫燃料電池應用市場需求將持續增長,行業發展前景廣闊。

一、氫燃料電池行業概況

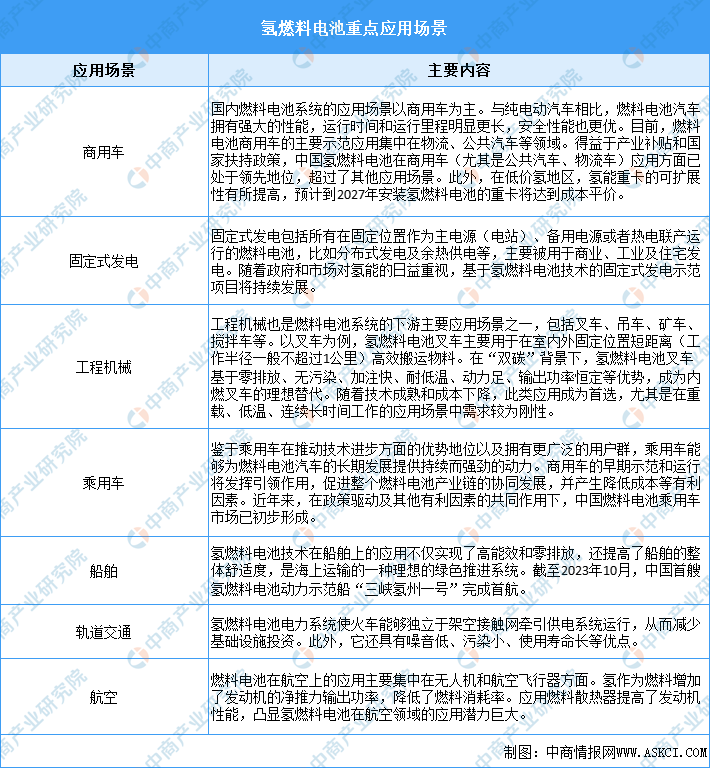

氫燃料電池通過電化學反應將氫氣和氧氣的化學能轉化為電能。在反應過程中,氫氣在陽極(負極)被氧化成氫離子和電子,氫離子通過電解質傳遞到陰極(正極),而電子則通過外部電路傳遞到陰極,形成電流。同時,氧氣在陰極與氫離子和電子結合生成水,從而完成整個反應過程。中國氫燃料電池目前主要應用在燃料電池汽車領域。燃料電池汽車被廣泛應用于現今社會碳排放重要源頭的貨運重卡、公共汽車等大型商用車。此外,燃料電池正逐步應用于船舶、軌道車輛、航空等交通運輸領域。

資料來源:中商產業研究院整理

二、氫燃料電池行業發展政策

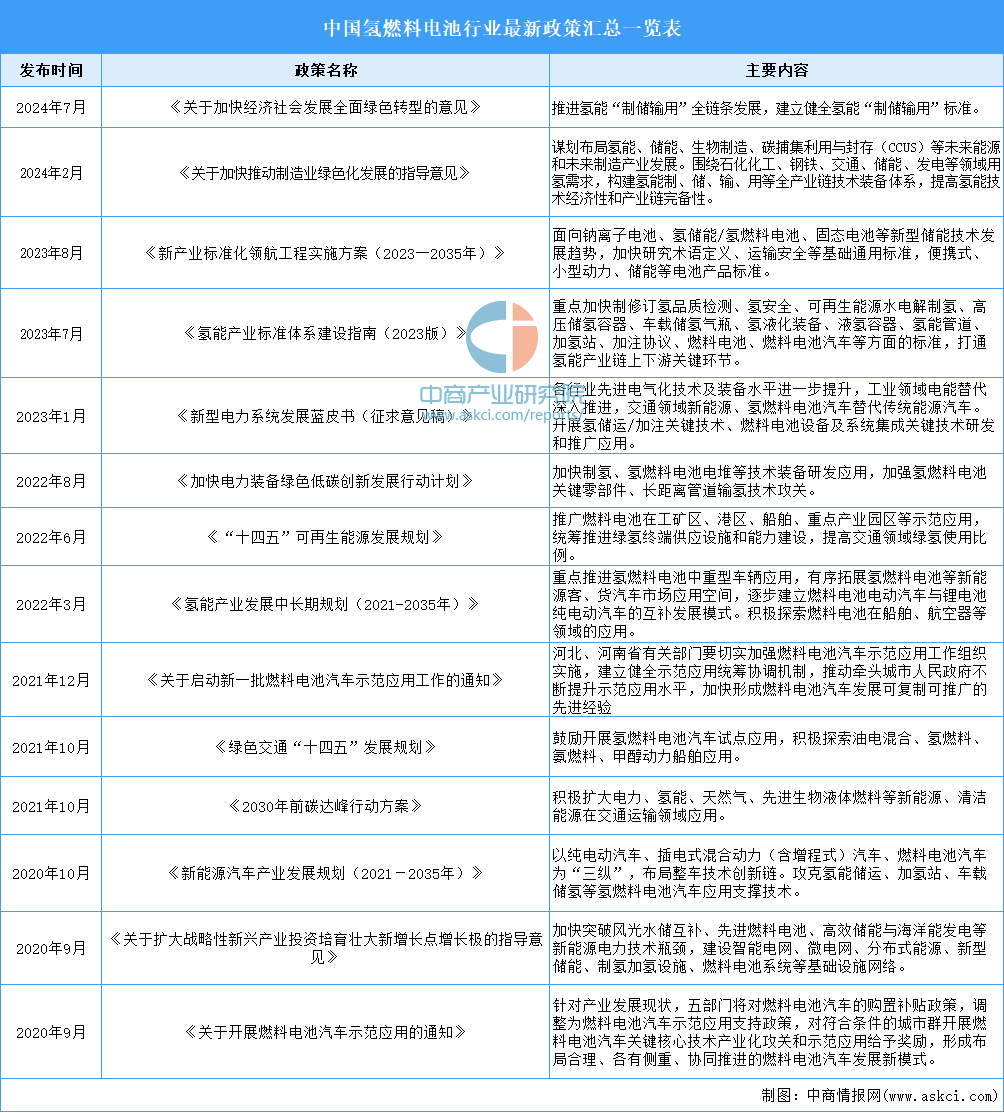

近年來,中國氫燃料電池行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵氫燃料電池行業發展與創新,《新產業標準化領航工程實施方案(2023─2035年)》《氫能產業標準體系建設指南(2023版)》《氫能產業發展中長期規劃(2021—2035年)》等產業政策為氫燃料電池行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。具體情況列示如下:

資料來源:中商產業研究院整理

三、氫燃料電池行業發展現狀

1.氫燃料電池市場規模

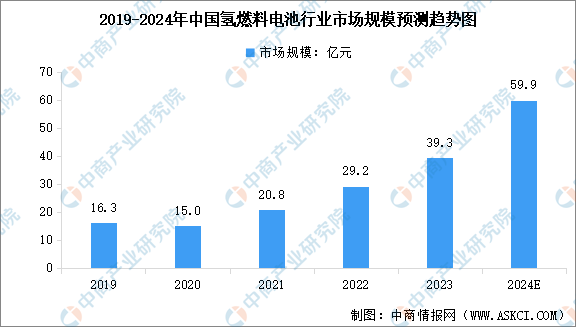

得益于技術進步、政策支持以及市場需求的不斷增加,中國氫燃料電池行業市場規模快速增長。中商產業研究院發布的《2024-2029年中國氫燃料電池市場調研分析及投資風險研究預測報告》顯示,中國氫燃料電池行業的市場規模(按銷售額計)由2019年的16.3億元增至2023年的39.3億元,復合年增長率為24.61%。中商產業研究院分析師預測,2024年中國氫燃料電池系統市場規模將達到59.9億元。

數據來源:中商產業研究院整理

2.氫燃料電池銷售輸出功率

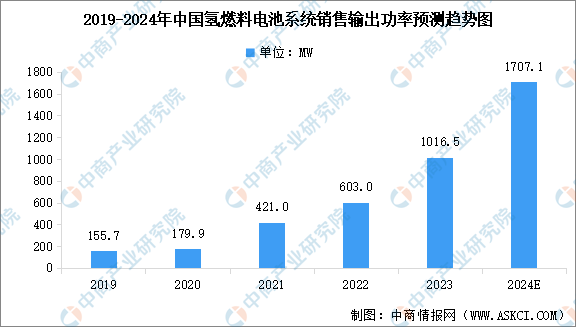

隨著中國減碳戰略方針逐步落地,氫燃料電池市場投資不斷增加,并逐步實現商業化。中商產業研究院發布的《2024-2029年中國氫燃料電池市場調研分析及投資風險研究預測報告》顯示,2023年,中國氫燃料電池系統的銷售輸出功率達1016.5MW,2019年至2023年復合年增長率達59.85%。中商產業研究院分析師預測,2024年中國氫燃料電池系統的銷售輸出功率將達到1707.1MW。

數據來源:中商產業研究院整理

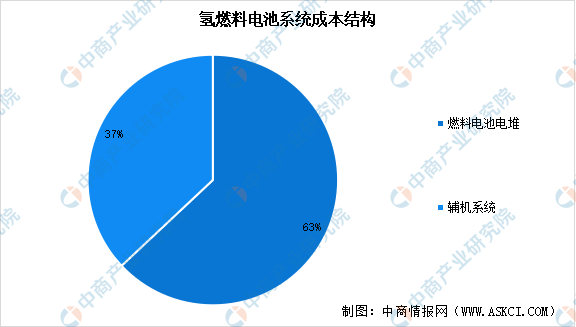

3.氫燃料電池系統成本結構

以單一氫燃料電池系統的單個電堆組件為例,燃料電池電堆成本約占燃料電池系統成本的63.0%,是燃料電池系統的關鍵零部件。在燃料電池電堆中,雙極板成本約占燃料電池電堆成本的27.5%,膜電極成本約占燃料電池電堆成本的61.8%。在膜電極結構中,催化劑是最大的成本項目,約占膜電極整體成本的39.8%。

數據來源:中商產業研究院整理

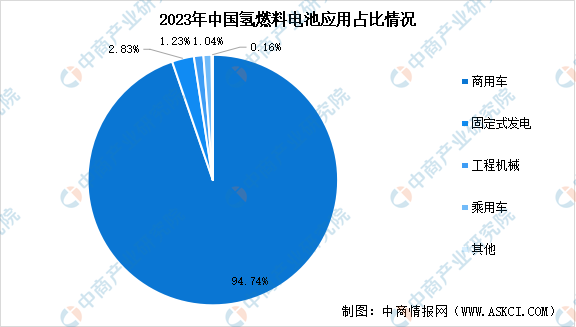

4.氫燃料電池應用領域占比

中國氫燃料電池在商用車(尤其是公共汽車、物流車)應用方面已處于領先地位,2023年占比達94.74%。其次是固定式發電,固定式發電包括所有在固定位置作為主電源(電站)、備用電源或者熱電聯產運行的燃料電池,比如分布式發電及余熱供電等,2023年占比達2.83%。工程機械和乘用車也是燃料電池系統的下游主要應用場景,分別占比1.23%和1.04%。

數據來源:中商產業研究院整理

5.氫燃料電池系統裝機排名

2023年,中國上牌車輛燃料電池系統裝機量合計為734MW,同比增長49.3%。2024年1-6月,裝機量超265MW,同比增長22.5%。從廠商裝機量排名情況來看,國內燃料電池系統裝機量TOP3廠商分別是億華通、國鴻氫能和重塑科技。

資料來源:GGII、中商產業研究院整理

四、氫燃料電池行業重點企業

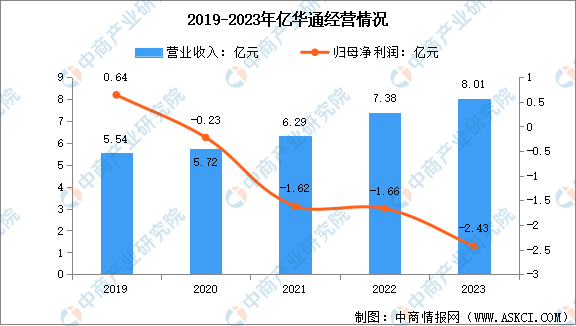

1.億華通

北京億華通科技股份有限公司成立于2012年,是一家集氫能與氫燃料電池研發與產業化的國家級高新技術企業。公司主要產品及服務包括燃料電池系統及相關的技術開發、技術服務,目前主要應用于客車、物流車及重卡等商用車型,公司與國內主流的商用車企業宇通客車、北汽福田等建立了深入的合作關系,搭載公司燃料電池系統的燃料電池車輛已先后在北京、張家口、上海、成都、鄭州及唐山等地上線運營。

2023年,億華通實現營業收入8.01億元,同比增加8.48%;歸屬于上市公司股東的凈利潤虧損2.43億元。

數據來源:中商產業研究院整理

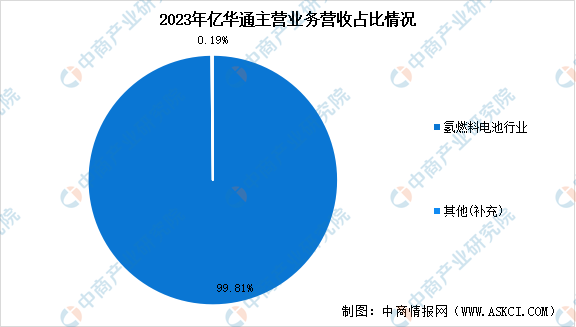

億華通主營業務為氫燃料電池,2023年實現營業收入7.99億元,占營業總收入比重為99.81%。

數據來源:中商產業研究院整理

2.重塑能源

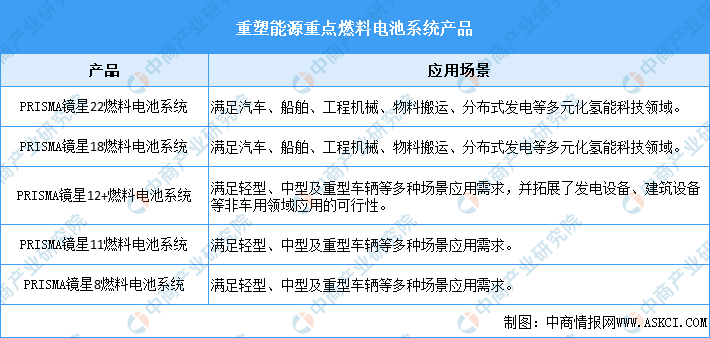

上海重塑能源集團股份有限公司成立于2015年,總部位于中國上海,是以市場化為導向并具備全球化視野的領先氫能科技企業,產品及服務組合涵蓋從上游制氫到下游氫能應用多個環節。重塑能源是行業首家全面實現燃料電池系統、電堆、膜電極、雙極板自研及量產的氫能科技企業,在長壽命、高可靠、環境適應性等商用車燃料電池核心技術方面已達到國際先進水平,2023年已售氫燃料電池系統總輸出功率位居中國氫燃料電池系統市場第一,其中已售重卡氫燃料電池系統總輸出功率2022年、2023年連續兩年均位居中國氫燃料電池系統市場第一。重塑能源旗下擁有多款不同功率等級的標準化燃料電池系統產品:

數據來源:中商產業研究院整理

3.國鴻氫能

國鴻氫能科技(嘉興)股份有限公司成立于2015年,是一家以燃料電池電堆及動力系統、分布式發電、制氫裝備為核心產品的氫能裝備公司。近年來,國鴻氫能持續發揮研發和技術創新及行業市場的先發優勢,重點促進國內外氫燃料電池商用車的更大規模商業化應用,與多家上下游企業達成戰略合作,共同研發中型及重型卡車、物流車、公交、有軌電車及叉車等氫燃料電池汽車,促進氫能行業的發展。

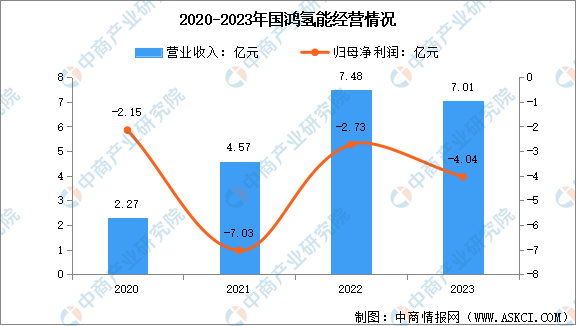

2023年國鴻氫能營業收入約為7.01億元,同比下降6.4%;凈利潤虧損擴大,2023年凈虧損達-4.04億元。

數據來源:中商產業研究院整理

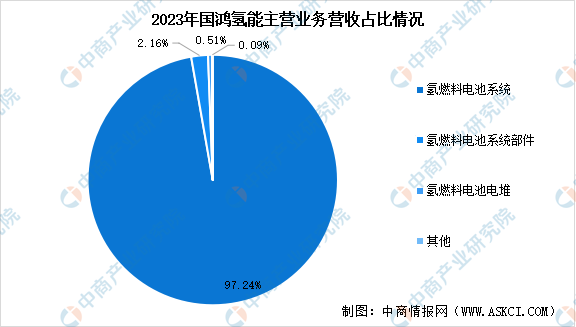

國鴻氫能主營業務包括氫燃料電池系統、氫燃料電池系統部件、氫燃料電池電堆,2023年分別營收6.81億元、0.15億元 、0.04億元、0.01億元,分別占比97.24%、2.16%、0.51%、0.09%。

數據來源:中商產業研究院整理

4.捷氫科技

上海捷氫科技股份有限公司成立于2018年,是燃料電池領域高新技術企業。捷氫科技堅持自主研發與科技創新,不斷拓展研發創新、生產制造、測試驗證、技術服務等綜合實力,目前已建成膜電極、燃料電池電堆、燃料電池系統、整車動力系統集成與適配開發在內的縱向一體化自主研發和規模化生產能力,推出車規級、高性能、高可靠、強環境適應性產品,功率覆蓋1.5kW-260kW,滿足不同區域、不同場景、不同客戶的多元化需求。捷氫科技堅持“商乘并舉”終端應用策略,產品廣泛應用于乘用車、城市公交、團體客車、輕卡、中重型卡車等多種車型。

5.深圳國氫

深圳國氫新能源科技有限公司(SFCC) 是深圳本土第一家進行氫燃料電池汽車批量商業化運營的企業。公司于2016年成立,是中國氫燃料電池技術研究、動力系統研發及產業化的領導者,是擁有自主創新核心技術的國家高新技術企業。深圳國氫的主營業務:國際領先的燃料電池動力系統解決方案(領先的燃料電池動力系統及核心零部件研發生產制造、燃料電池應用開發等);燃料電池產業生態閉環解決方案(加氫站能源基礎設施的核心裝備研發生產及設計建設運營、新能源汽車運營管理等)。

五、氫燃料電池行業發展前景

1.政府政策大力支持

根據《氫能產業發展中長期規劃(2021年-2035年)》,到2025年,中國企業有望掌握核心技術和制造工藝,預計燃料電池汽車保有量將達到約50000輛。此外,大力部署加氫站網絡,并將可再生能源制氫量增至每年10萬至20萬噸。預計該等政策舉措將繼續推動氫燃料電池行業發展。

2.下游應用市場持續增長

一方面,受益于燃料電池汽車在主要下游場景的快速發展,全球對氫燃料電池的需求將繼續增加。另一方面,新能源發電并網造成“棄風棄光”問題,為儲氫市場的發展提供機遇。隨著中國持續重視環境治理及其他地緣政治危機引發的能源危機,新能源發電逐漸成為人們關注的熱點之一。光伏、風能等新能源發電目前存在調節靈活性差、間歇性強、波動性強等諸多痛點。儲氫作為一項新興儲能技術,將有效解決該等痛點。未來新能源發電并網將在需求側推動氫燃料電池市場的發展。

3.基礎設施持續完善

隨著氫燃料電池行業不斷發展,企業愈來愈重視基礎設施建設,其中包括擴建加氫站、供氫中心、氫氣管道等。基礎設施的持續完善對支持氫燃料電池行業的發展至關重要,能夠確保加氫站和氫氣供應點的可及性,有利于燃料電池汽車和其他氫能應用的推廣。此外,完善的基礎設施網絡有助于提高氫燃料電池系統的整體效率和可靠性,從而增強行業利益相關者和消費者的信心。因此,基礎設施的持續完善是氫燃料電池行業增長和發展的重要推動力。