2024年中國生物制藥產業鏈圖譜研究分析(附產業鏈全景圖)

中商情報網訊:生物制藥是指運用微生物學、生物學、醫學、生物化學等的研究成果,從生物體、生物組織、細胞、器官、體液等,綜合利用微生物學、化學、生物化學、生物技術、藥學等科學的原理和方法制造的一類用于預防、治療和診斷的制品。

一、產業鏈

生物制藥上游為原材料及設備,原材料包括細胞培養基、化學試劑、抗原抗體、診斷酶等,生物技術包括基因工程技術、酶工程技術、發酵工程技術、抗體工程技術;中游為生物制藥產品,包括疫苗、診斷試劑、血制品、單抗;下游為醫療機構、第三方診斷機構、科研單位、疾控中心、體檢中心、個人消費者等應用市場。

圖片來源:中商產業研究院

二、上游分析

1.細胞培養基

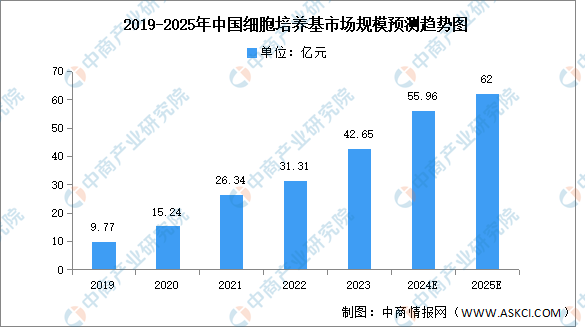

(1)市場規模

細胞培養基是細胞試劑中占比最大的一類產品,主要用于供給細胞營養,其開發技術壁壘較高,培養基配方一般包含70-100種不同化學成分。細胞培養基是生物制藥核心原材料,隨著生物制藥行業的快速發展而實現高速增長。中商產業研究院發布的《2025-2030全球與中國細胞培養基市場現狀及未來發展趨勢》顯示,2023年中國細胞培養基市場規模達到約42.65億元,較上年增長36.22%。中商產業研究院分析師預測,2024年市場規模將增至55.96億元,2025年將超過60億元。

數據來源:中商產業研究院整理

(2)重點企業分析

細胞培養基重點企業包括奧浦邁、近岸蛋白、賽默飛、默克密理博、Cytiva,具體如圖所示:

資料來源:中商產業研究院整理

2.化學試劑

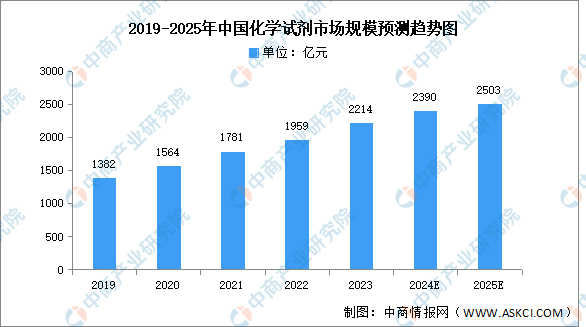

(1)市場規模

化學試劑是典型的精細化工品,應用廣泛,附加值高,廣泛應用于醫療衛生、生物技術、國防軍工等各行各業,化學試劑行業發展迅速。中商產業研究院發布的《2025-2030年中國化學試劑行業市場前景調查及投融資戰略研究報告》數據顯示,2022年我國化學試劑市場規模為1959億元,同比增長10.0%,2023年約為2214億元。中商產業研究院分析師預測,2024年我國化學試劑市場規模將增長至2390億元,2025年將超過2500億元。

數據來源:中商產業研究院整理

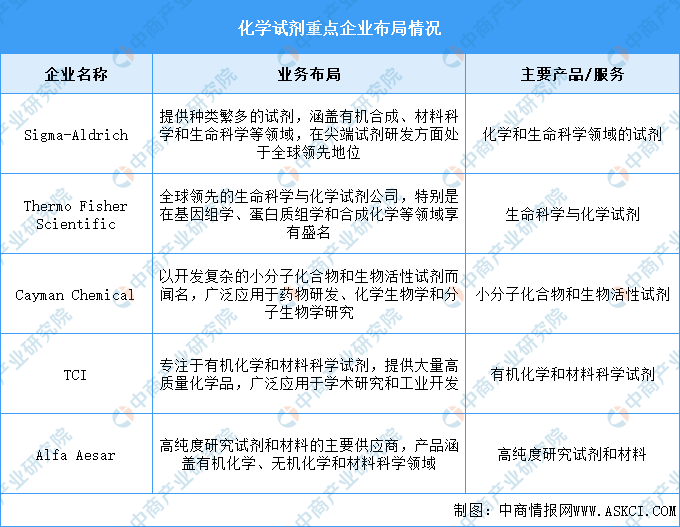

(2)重點企業分析

生物制藥化學試劑的重點企業主要為國外企業,包括Sigma-Aldrich、Thermo Fisher Scientific、Cayman Chemical、TCI、Alfa Aesar,具體如圖所示:

資料來源:中商產業研究院整理

3.制藥設備

(1)市場規模

隨著人口老齡化加劇,消費不斷升級,生物藥、創新藥以及醫藥外包等市場快速發展,綜合因素對制藥裝備市場需求帶來擴張動力。中商產業研究院發布的《2025-2030年中國制藥裝備行業市場發展現狀及潛力分析研究報告》顯示,2022年中國制藥裝備市場規模664億元,同比增長11%,2023年約為728億元。中商產業研究院分析師預測,2024年中國制藥裝備市場規模788億元,2025年增至825億元。

數據來源:中商產業研究院整理

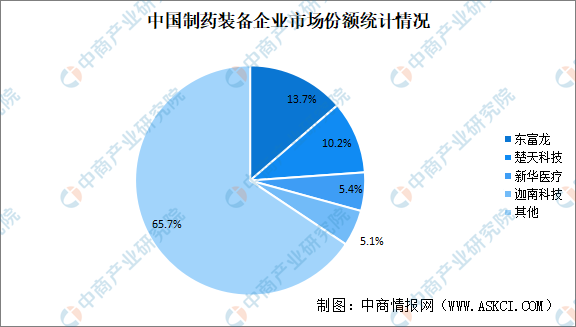

(2)競爭格局

我國制藥裝備競爭格局分散,東富龍和楚天科技市場份額為13.7%、10.2%,位于國內行業第一梯隊。新華醫療和迦南科技,市占分別為5.4%和5.1%。當前,國外制藥裝備龍頭企業占據市場重要地位,尤其在部分中高端裝備領域,我國制藥裝備廠商在技術、性能等方面與國外制藥裝備龍頭企業存在一定差距。

資料來源:中商產業研究院整理

三、中游分析

1.疫苗

(1)市場規模

疫苗是提供針對特定疾病的主動獲得性免疫的生物制劑,通常含有一種或多種來自或類似致病微生物的抗原,在施用后通過誘導特異性免疫反應提高對特定疾病的免疫力。在政策和技術產品雙驅動、以及市場需求擴容下,我國疫苗行業也正迎來快速發展期。中商產業研究院發布的《2025-2030年中國疫苗行業發展研究與投資前景分析報告》數據顯示,2022年,我國疫苗市場規模為1137億元,同比增長22.8%,2023年約為1378億元。中商產業研究院分析師預測,2024年中國疫苗市場規模將增至1491億元,2025年將超過1600億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

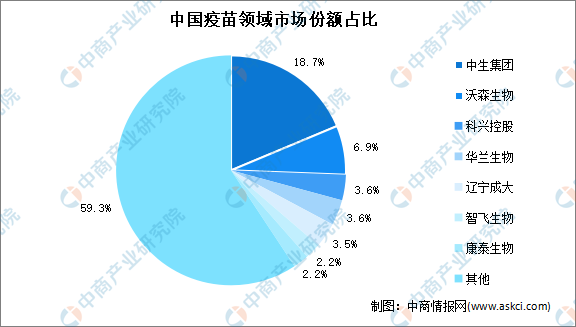

(2)競爭格局

按批簽發量來看,中國疫苗領域的批簽發量集中度不高,整體較為分散。其中中生集團批簽發量占比最多,達18.7%。其次分別為沃森生物、科興控股、華蘭生物、遼寧成大、智飛生物及康泰生物,占比分別為6.9%、3.6%、3.6%、3.5%、2.2%及2.2%。

數據來源:中商產業研究院整理

2.診斷試劑

中國診斷試劑企業布局情況分析顯示,這些企業主要分布在廣東、浙江、北京等省市,其中廣東地區的上市公司數量較多,包括達安基因、萬孚生物、新產業、亞輝龍、凱普生物、安必平、華大基因、邁瑞醫療、麗珠集團等。這些企業涵蓋了診斷試劑的研發、生產和銷售等各個環節,形成了完整的產業鏈。具體如圖所示:

資料來源:中商產業研究院整理

3.血制品

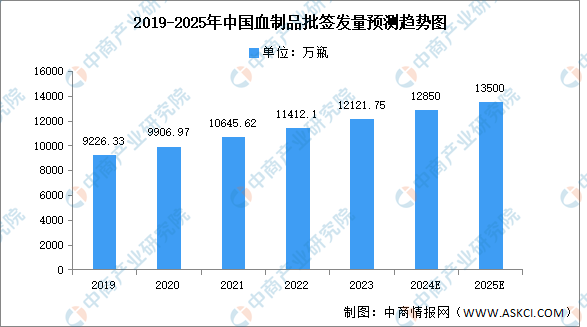

(1)批簽發量

近年來,中國血制品批簽發量保持增長趨勢,中商產業研究院發布的《2025-2030年中國血液制品產業調研分析及投資風險預測報告》顯示,2022年我國血制品行業總批簽發量約為11412.1萬瓶,同比增長7.2%,2023年約為12121.75萬瓶。中商產業研究院分析師預測,2024年批簽發量將達12850萬瓶,2025年將超過13000萬瓶。

數據來源:中商產業研究院整理

(2)重點企業分析

中國血制品市場集中度較高,龍頭企業占據主導地位。例如,天壇生物、華蘭生物和上海萊士等企業擁有較大的市場份額和較高的知名度。企業關鍵競爭能力主要在于供給端的擴大即為對漿站資源的把握,具體如圖所示:

數據來源:中商產業研究院整理

4.單抗

目前國內單抗市場總體來看,我國的上市抗體品種中,國外進口單抗占據多數,我國市場上全人源抗體(Adalimumab)為國外公司(Abbott)進口。具體如圖所示:

資料來源:中商產業研究院整理

5.重點企業分析

目前,中國生物制藥相關上市企業主要分布在廣東省,共13家。北京市和上海市分別有10家和9家,排名第二第三。

資料來源:中商產業研究院整理

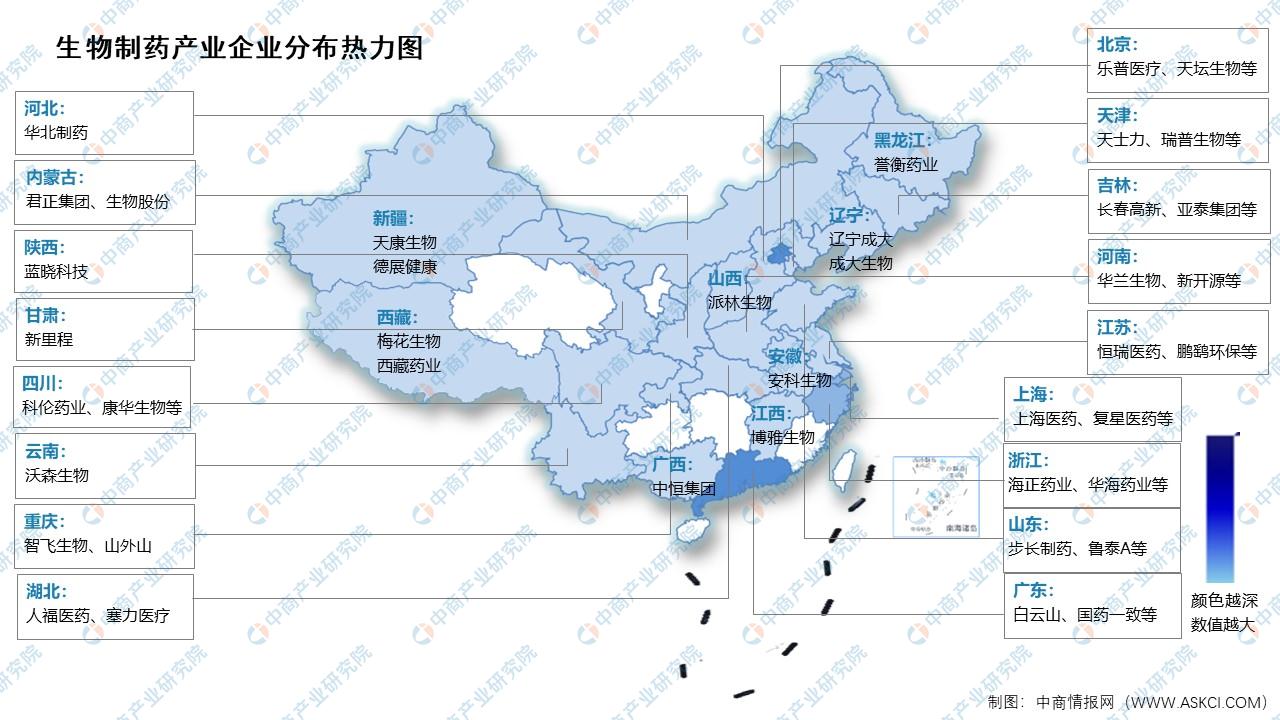

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

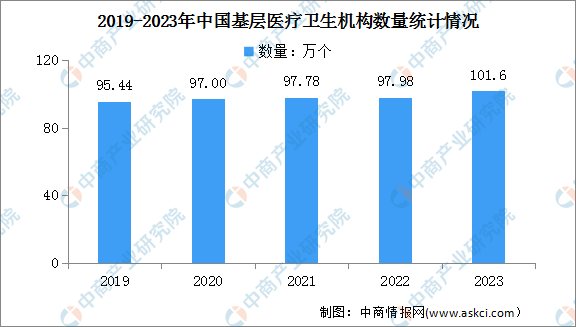

1.醫療衛生機構

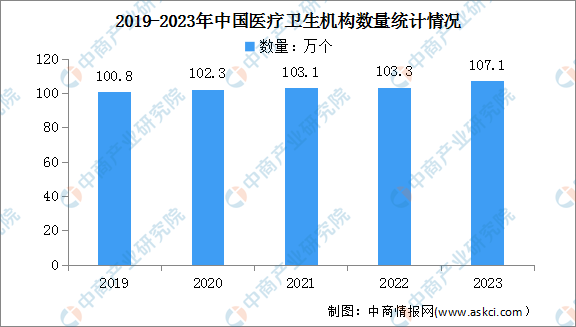

2023年年末,全國共有醫療衛生機構107.1萬個,其中醫院3.9萬個,在醫院中有公立醫院1.2萬個,民營醫院2.7萬個;基層醫療衛生機構101.6萬個,其中鄉鎮衛生院3.4萬個,社區衛生服務中心(站)3.7萬個,門診部(所)36.2萬個,村衛生室58.3萬個;專業公共衛生機構1.2萬個,其中疾病預防控制中心3426個,衛生監督所(中心)2791個。衛生技術人員1247萬人,其中執業醫師和執業助理醫師478萬人,注冊護士563萬人。

數據來源:國家統計局、中商產業研究院整理

數據來源:國家統計局、中商產業研究院整理

2.體檢

健康體檢作為預防的第一道關口,通過篩查獲取健康信息和風險隱患,能夠指導后續預防和健康管理,在后續健康管理、疾病預防乃至整個生態鏈協作中起著至關重要的作用。近年來,我國健康檢查率不斷提升,健康體檢人數持續增長。中商產業研究院發布的《2025-2030年中國健康體檢行業市場調查及前景分析報告》顯示,2023年中國健康體檢人數達5.25億人,中商產業研究院分析師預測,2024年將增至5.43億人,2025年將達5.64億人。

數據來源:中商產業研究院整理