2025年中國機器視覺行業市場前景預測研究報告(簡版)

中商情報網訊:機器視覺是人工智能的重要分支,通過圖像采集、預處理、特征提取、分類識別等技術,使機器具備“看”與“理解”能力。機器視覺的核心在于模擬人類視覺系統,實現檢測、測量、定位、識別等功能,廣泛應用于工業制造、醫療健康、安防監控、智慧交通、農業科技等領域。

一、機器視覺行業概況

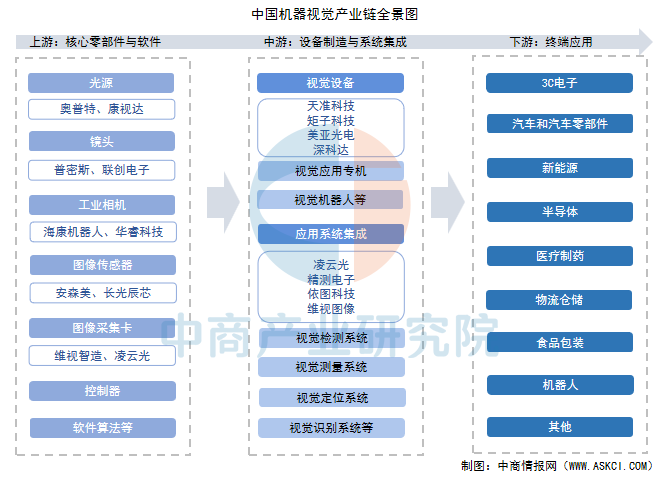

機器視覺是人工智能的一個分支,它主要是通過光學裝置和非接觸的傳感器自動地接收和處理一個真實物體的圖像,以獲取所需信息或用于控制機器的運動。簡單來說,機器視覺就是用機器代替人眼來做測量和判斷。機器視覺產業鏈上游為核心零部件與軟件,零部件包括光源、鏡頭、工業相機、圖像傳感器、圖像采集卡、控制器等,軟件涵蓋圖像處理算法、AI平臺等;產業鏈中游為設備制造和系統集成;產業鏈下游為終端應用領域,包括3C電子、汽車與零部件、新能源、半導體、醫療制藥等。

資料來源:中商產業研究院整理

二、機器視覺行業發展政策

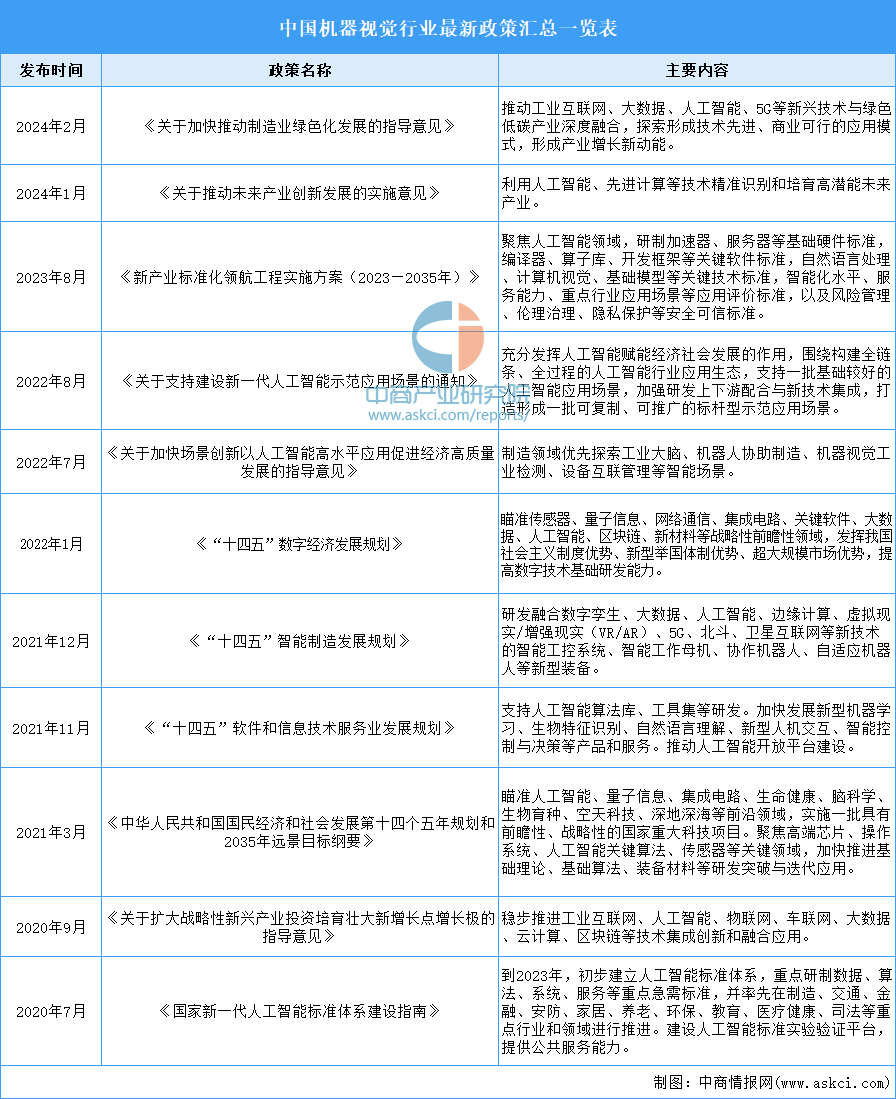

近年來,國家頒布多項政策支持機器視覺產業的發展,如《關于加快推動制造業綠色化發展的指導意見》《關于支持建設新一代人工智能示范應用場景的通知》《“十四五”軟件和信息技術服務業發展規劃》等,這些政策從技術創新、應用拓展、基礎設施建設等多個方面為機器視覺行業的發展提供了有力支持,推動了行業的快速發展。

資料來源:中商產業研究院整理

三、機器視覺行業發展現狀

1.機器視覺市場規模

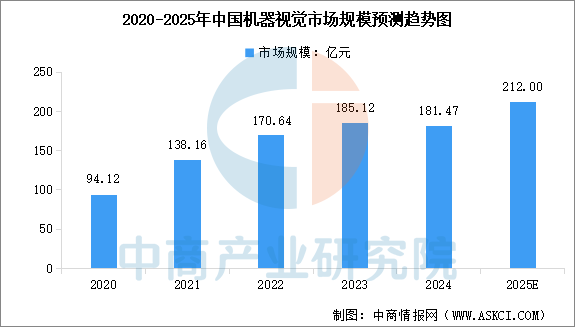

受外部經濟環境不確定性影響,以及部分下游行業如光伏、鋰電等出現產能過剩、增速放緩等情況,導致其對機器視覺的需求下降,進而影響了整體市場規模的增長態勢。中商產業研究院發布的《2025-2030年中國機器視覺行業市場調研及投資前景預測報告》顯示,2024年中國機器視覺市場規模181.47億元,同比下滑1.97%。中商產業研究院分析師預測,2025年中國機器視覺市場規模將超過210億元。

數據來源:中商產業研究院整理

2.機器視覺市場結構

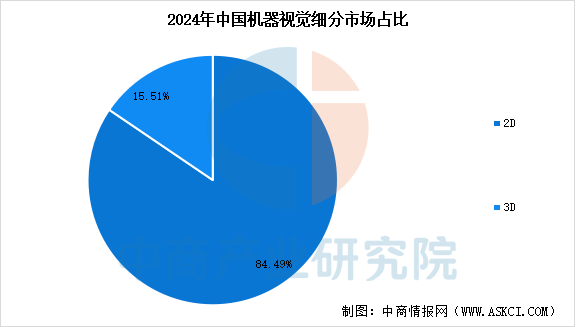

根據圖像信息獲取維度以及處理數據類型的不同,可以將機器視覺劃分為2D視覺與3D視覺。2D視覺主要用于平面物體的檢測、測量和識別等任務,3D視覺能夠獲取物體完整的三維信息,包括物體的形狀、尺寸、表面紋理等,適用于復雜物體的三維建模、精確測量和復雜場景的分析。2024年,2D視覺市場規模約為153.32億元,占比84.49%,3D視覺市場約為28.15億元,占比15.51%。

數據來源:中商產業研究院整理

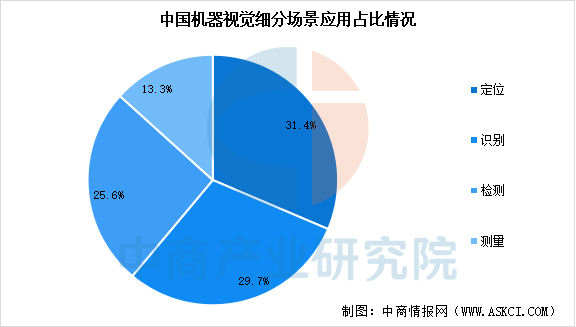

3.機器視覺功能場景占比

通過機器視覺代替人眼可以在多種場景下實現多種功能,如讀取二維碼、確定零部件的裝配位置等。機器視覺的諸多應用場景和功能,可歸為四種基本功能,即定位、識別、檢測和測量。2023年,機器視覺系統功能占比中,定位功能約占31.4%,識別功能約占29.7%,檢測功能占比約為25.6%,測量功能約占13.3%。

數據來源:中商產業研究院整理

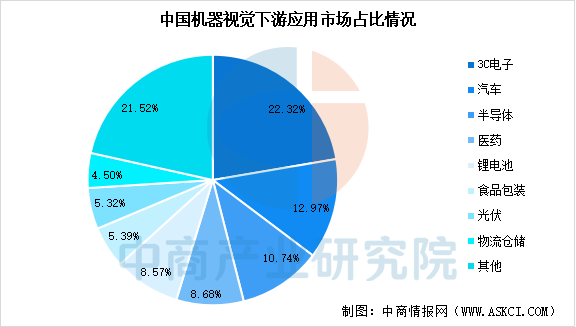

4.機器視覺應用領域占比

從下游應用占比來看,目前我國機器視覺已經在3C電子、汽車、半導體、醫藥、鋰電池、食品包裝、光伏、物流倉儲等領域得到廣泛應用。其中,3C電子是目前中國機器視覺行業最大的下游應用領域,占比達22.32%。此外,汽車、半導體、醫藥、鋰電池、食品包裝、光伏、物流倉儲等領域占比分別為12.97%、10.74%、8.68%、8.57%、5.39%、5.32%、4.50%。

數據來源:中商產業研究院整理

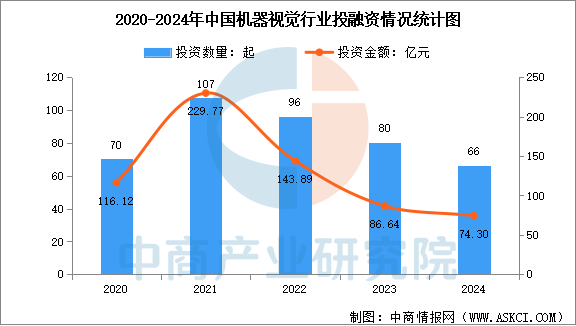

5.機器視覺行業投融資情況

機器視覺行業作為智能制造與工業自動化的核心技術領域,近年來投融資活動持續活躍。中商產業研究院發布的《2025-2030年中國機器視覺行業市場調研及投資前景預測報告》顯示,2024年,中國機器視覺行業投融資數量為66起,投融資金額為74.30億元。2025年1-3月,行業投融資事件數量和金額分別達39起和39.91億元。

數據來源:中商產業研究院整理

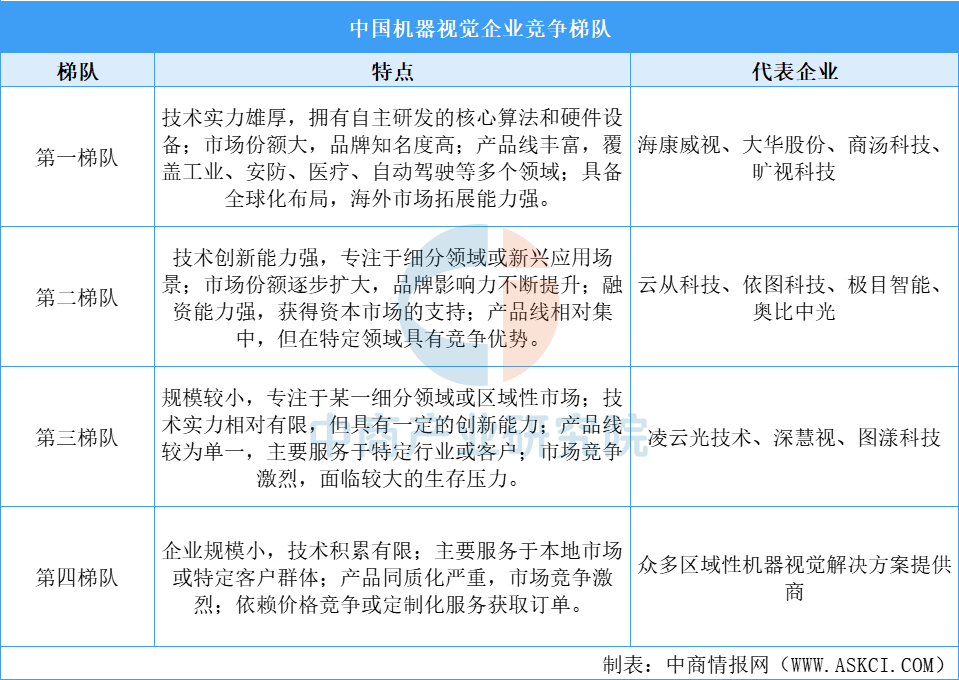

6.機器視覺行業競爭格局

中國機器視覺行業競爭格局呈現明顯的梯隊分化。第一梯隊由海康威視、大華股份等龍頭企業主導,技術實力強、市場份額大,覆蓋多個領域并具備全球化布局。第二梯隊以云從科技、依圖科技等創新型企業為代表,專注于細分領域,技術優勢明顯,市場份額逐步擴大。第三梯隊包括凌云光技術等中小型企業,規模較小但專注細分市場,面臨較大的競爭壓力。第四梯隊則由眾多區域性企業組成,規模小、技術積累有限,主要依賴本地市場和價格競爭。

總體來看,行業技術驅動明顯,龍頭企業占據主導地位,但中小企業和初創公司仍有機會通過技術創新和細分市場突破實現快速發展。

資料來源:中商產業研究院整理

四、機器視覺行業重點企業

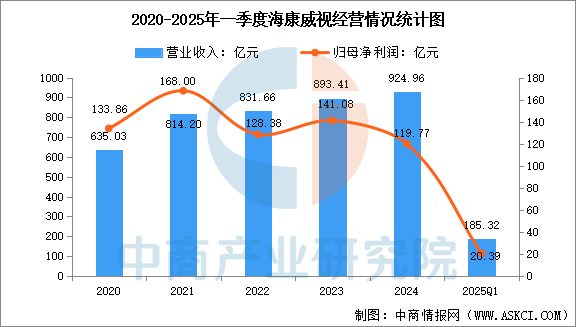

1.海康威視

海康機器人成立于2016年,最初是海康威視的機器視覺業務中心,后逐步獨立運營。海康機器人是面向全球的機器視覺、移動機器人產品及解決方案提供商,業務聚焦于工業物聯網、智慧物流和智能制造,構建開放合作生態,為工業和物流領域用戶提供服務,以創新技術持續推動智能化,引領智能制造進程。2025年第一季度,海康威視實現營業收入185.32億元,同比增長4.01%,歸屬于上市公司股東的凈利潤20.39億元,同比增長6.41%。

數據來源:中商產業研究院整理

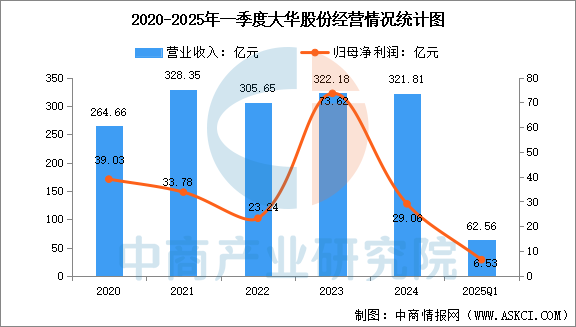

2.大華股份

浙江大華技術股份有限公司是全球領先的以視頻為核心的智慧物聯解決方案提供商和運營服務商。大華股份旗下子公司浙江華睿科技股份有限公司,是一家專注于機器視覺和移動機器人產品研發、生產和銷售的專業性公司,公司機器視覺產品包含2D工業相機、3D工業相機、智能相機、智能讀碼器、采集卡等系列產品,以及鏡頭、線纜、光源等配件產品。2025年一季度,大華股份實現營業總收入62.56億元,同比增長1.22%,歸母凈利潤6.53億元,同比增長16.45%。

數據來源:中商產業研究院整理

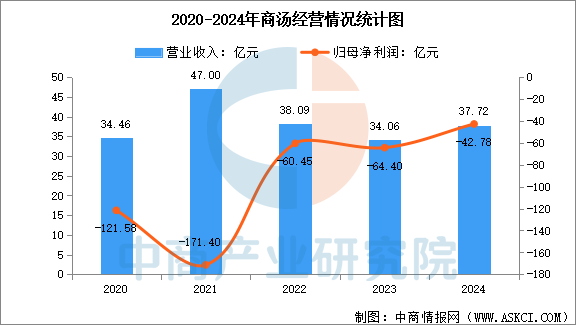

3.商湯科技

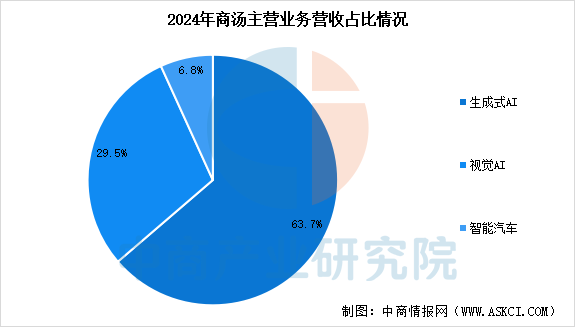

商湯科技的機器視覺業務以深度學習與計算機視覺技術為核心,覆蓋智慧城市、智能手機、醫療影像、自動駕駛等多領域,形成全棧式技術生態。其自主研發的SenseParrots深度學習框架與SenseCore AI大裝置,通過算法優化與算力整合,支持千億級參數模型訓練,并在圖像識別、視頻分析等場景達到行業領先精度。2024年,商湯科技實現營業總收入37.72億元,同比增長10.8%,歸母凈利潤虧損42.78億元。2024年,視覺AI業務收入為11.12億元,占總營收比例為29.5%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

4.曠視科技

曠視科技成立于2011年,總部位于北京,是全球領先的人工智能公司,專注于深度學習、計算機視覺等技術研發,擁有自主知識產權的核心算法,其自主研發的新一代AI生產力平臺Brain++,包括深度學習框架MegEngine(曠視天元)、深度學習云計算平臺MegCompute以及數據管理平臺MegData,將算法、算力和數據能力融為一體,助力AI技術實現從算法生產到應用的全流程化和規模化供給。

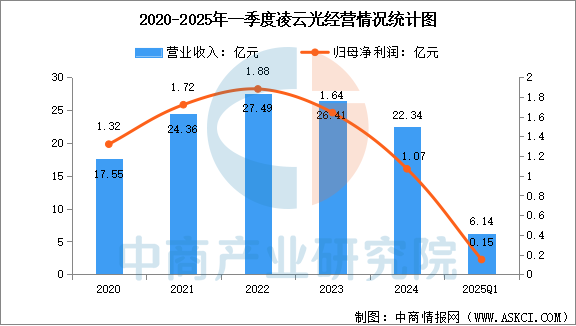

5.凌云光

凌云光技術股份有限公司機器視覺業務以“視覺+AI”技術創新為基礎,服務工業智能制造和文化內容制作,是行業內領先的機器視覺產品與解決方案提供商。面向工業領域,已形成視覺器件、視覺系統、智能視覺裝備和智能工廠四個產品線。元客視界基于計算攝像與人工智能技術創新,自主研發了光場建模、全景拍攝、運動捕捉、虛實拍攝等一系列先進產品及解決方案,實現人、物、場、境的整合統一,面向虛擬現實、沉浸媒體、具身智能等眾多應用下游。

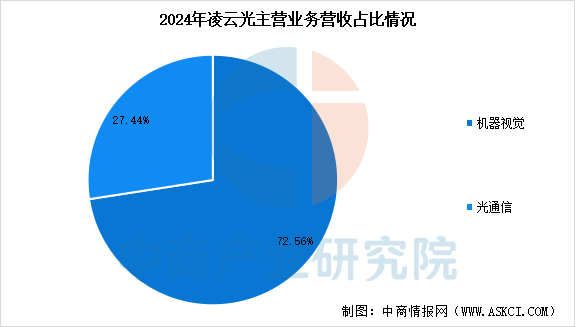

2025年一季度,公司主營收入6.14億元,同比上升38.57%,歸母凈利潤1498.5萬元,同比上升324.49%。2024年,公司機器視覺業務收入16.21億元,占比72.56%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、機器視覺行業發展前景

1.政策與生態構建長期優勢

國家“十四五”規劃將機器視覺列為智能制造關鍵技術,地方產業基金(如合肥、深圳)重點扶持本土企業突破多目立體視覺、動態目標跟蹤等瓶頸。龍頭企業(海康機器人等)通過開源算法庫、產教融合平臺培育人才,形成“技術-應用-標準”閉環。隨著國產化替代加速,中國機器視覺有望在2030年前占據全球30%市場份額,成為智能制造與數字經濟的基礎設施。

2.技術突破與產業融合加速

中國機器視覺領域正迎來算法優化與硬件升級的雙重驅動。深度學習框架的本地化創新,結合國產AI芯片(寒武紀、地平線)的算力提升,推動缺陷檢測、三維重建等核心算法精度突破99%。同時,多光譜成像、事件相機等新型傳感器技術逐步落地,為工業質檢、農業分選等場景提供更精準的視覺解決方案,加速與機器人、自動駕駛等產業的深度融合。