2025年長三角地區及珠三角地區醫療器械產業競爭力分析(圖)

關鍵詞: 長三角 珠三角 醫療器械產業 產業競爭力 差異化發展

中商情報網訊:長三角地區以全產業鏈集群和科研資本雙輪驅動見長,聚集了聯影、微創等龍頭企業,但在高端產品國產化方面仍有提升空間;珠三角憑借電子醫療設備和智能可穿戴領域的創新速度領先,依托深圳科技企業賦能和完備供應鏈占據出口優勢,但基礎研究相對薄弱;

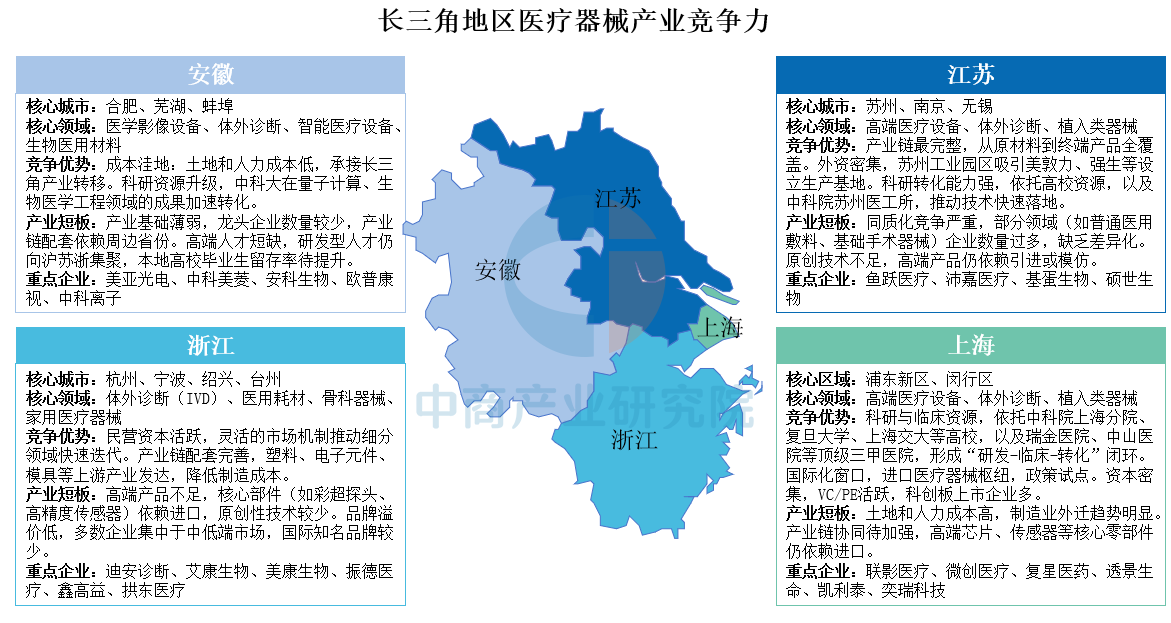

長三角地區醫療器械產業競爭力分析

長三角地區作為我國醫療器械產業的核心聚集區,滬蘇浙皖四省市依托差異化優勢形成了協同發展格局。上海依托頂尖科研院所和三甲醫院資源,在高端醫療設備、體外診斷和植入器械領域占據優勢,但面臨高成本和核心部件進口依賴;浙江憑借民營經濟活力和完善產業鏈在IVD和醫用耗材領域表現突出,但高端產品不足;江蘇以完整產業鏈和外資集聚為特色,但存在同質化競爭問題;安徽作為成本洼地承接產業轉移,在醫學影像和智能醫療設備領域快速成長,但產業基礎和人才儲備仍較弱。

資料來源:中商產業研究院整理

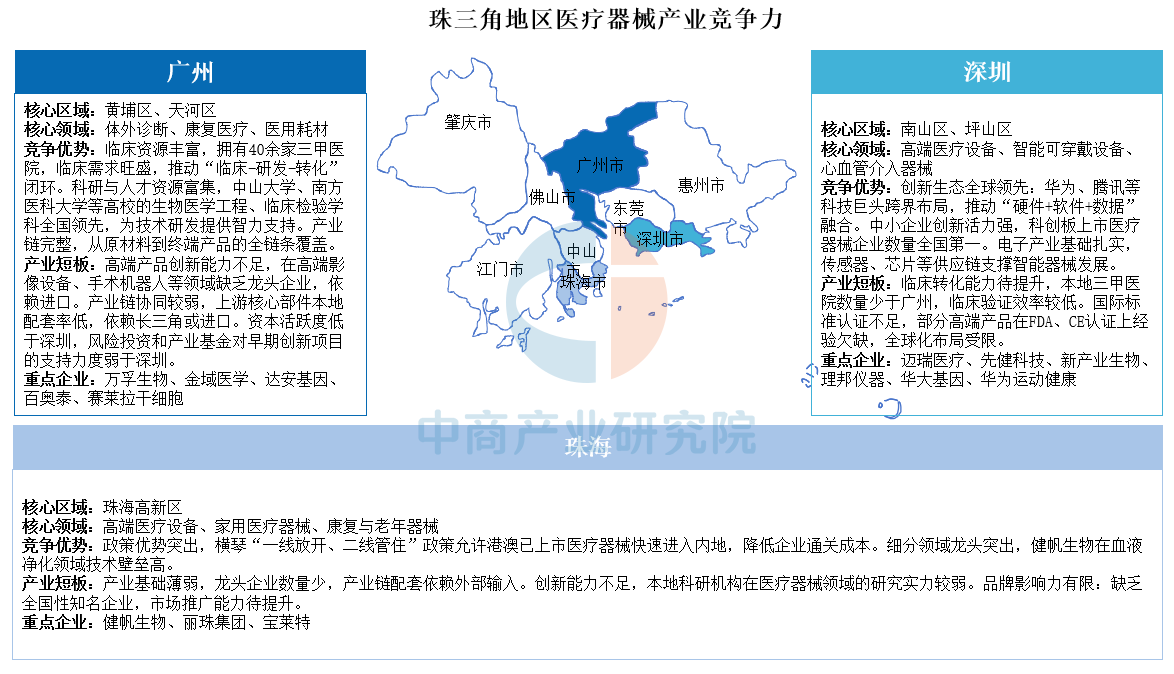

珠三角地區醫療器械產業競爭力分析

珠三角地區醫療器械產業呈現差異化競爭格局:廣州依托豐富的臨床資源和高校科研優勢,在體外診斷、康復醫療等領域形成全產業鏈覆蓋,但高端創新和資本活躍度不足;深圳以科技巨頭跨界融合和電子產業基礎為驅動,在高端醫療設備和智能可穿戴領域領先全國,但面臨臨床轉化和國際認證短板;珠海憑借橫琴政策紅利在血液凈化等細分領域培育出健帆生物等龍頭企業,但整體產業基礎和創新能力較弱。

資料來源:中商產業研究院整理