2022年中國車聯網行業產業鏈上中下游市場剖析(附產業鏈全景圖)

關鍵詞: 車聯網

中商情報網訊:車聯網的內涵主要指:車輛上的車載設備通過無線通信技術,對信息網絡平臺中的所有車輛動態信息進行有效利用,在車輛運行中提供不同的功能服務。

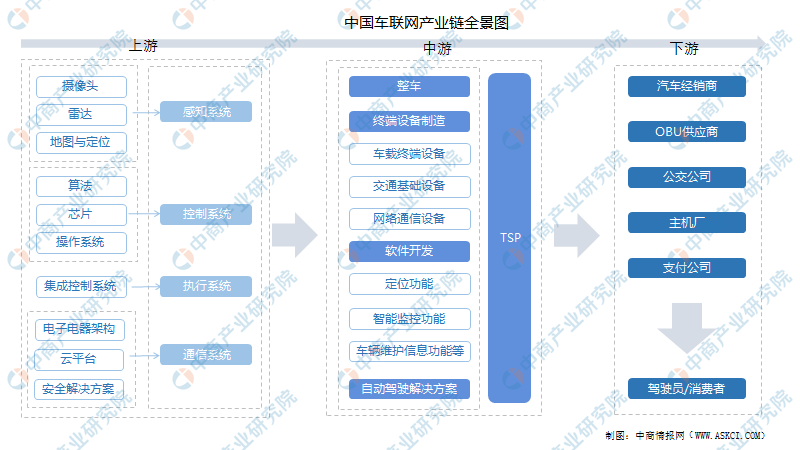

一、產業鏈

車聯網上游由感知系統、控制系統、執行系統及通信系統組成;中有包括整車、終端設備制造、軟件開發及TSP;下游通過汽車經銷商、OBU供應商、公交公司、主機廠及支付公司最終到達終端駕駛員/消費者。

資料來源:中商產業研究院整理

二、上游分析

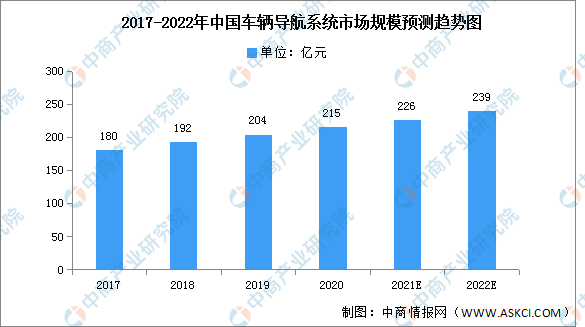

1.地圖與定位

2017年后,受到汽車銷量增速下滑的影響,車載導航系統增速也隨著放緩。2020年,中國車輛導航系統市場規模達到215億元,年均復合增長率達6.1%,預計2022年將達239億元。

數據來源:中商產業研究院整理

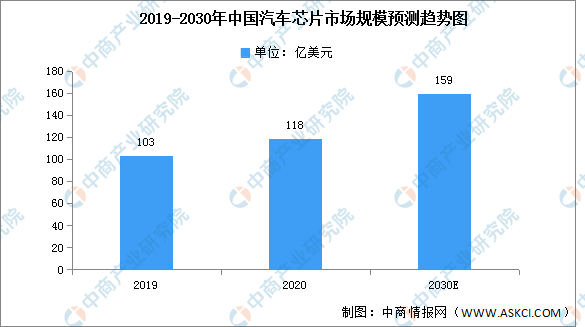

2.汽車芯片

汽車半導體市場空間廣闊,我國作為汽車生產大國占據四分之一市場。我國作為汽車制造大國,汽車產量蟬聯全球第一,對汽車半導體需求旺盛,2020年中國汽車半導體市場規模約為118億美元,預計到2030年將達到159億美元,年復合增長率為5.40%。

數據來源:蓋世汽車、中商產業研究院整理

3.重點企業分析

資料來源:中商產業研究院整理

三、中游分析

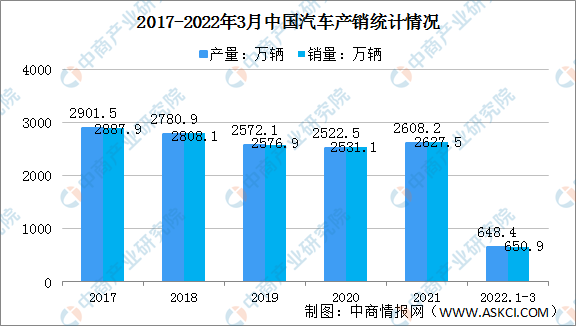

1.汽車產銷量

數據顯示,2022年3月,汽車產銷分別完成224.1萬輛和223.4萬輛,環比分別增長23.4%和28.4%,同比分別下降9.1%和11.7%。一季度,汽車產銷分別完成648.4萬輛和650.9萬輛,同比分別增長2.0%和0.2%。

數據來源:中汽協、中商產業研究院整理

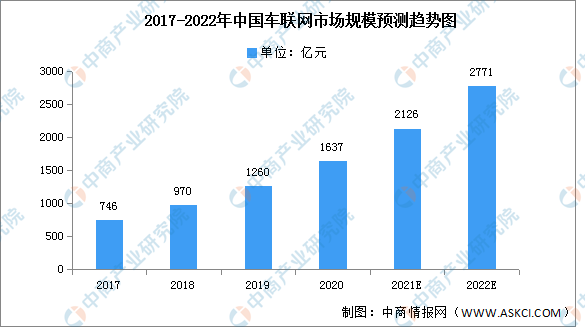

2.車聯網市場規模

由于車聯網是5G在智能網聯汽車領域的主要應用場景、5G產業發展迅猛等影響,車聯網行業發展受到強大推動。近年來,中國車聯網市場規模保持高速增長,2017-2020年年均復合增長率達到29.95%。預計2022年將增長至2771億元。

數據來源:中商產業研究院整理

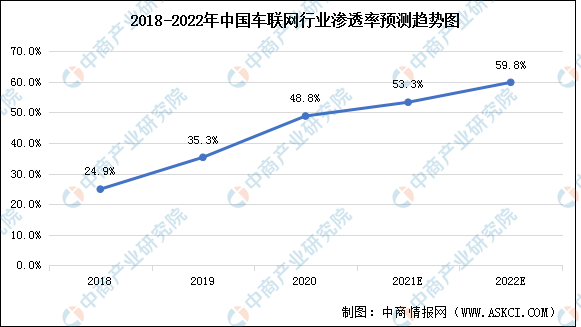

3.車聯網滲透率

近年來,中國車聯網行業滲透率保持逐年增長,2020年中國車聯網行業滲透率已達48.8%,超過全球車聯網行業滲透率,預計2022年滲透率將接近60%。

數據來源:中商產業研究院整理

4.重點企業分析

資料來源:中商產業研究院整理

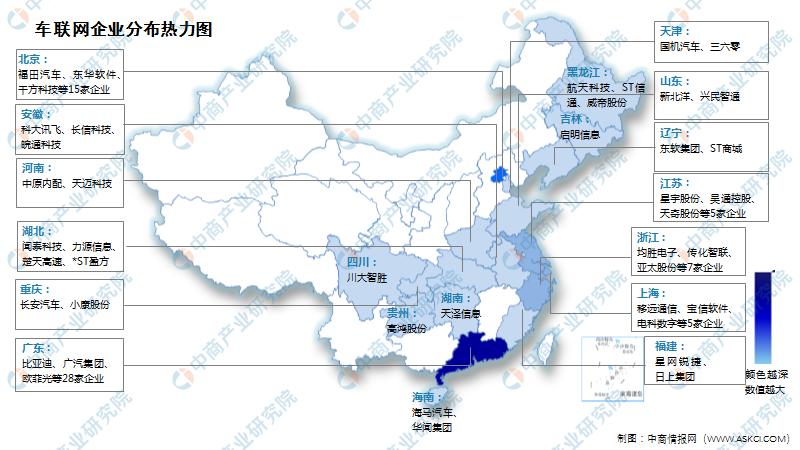

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

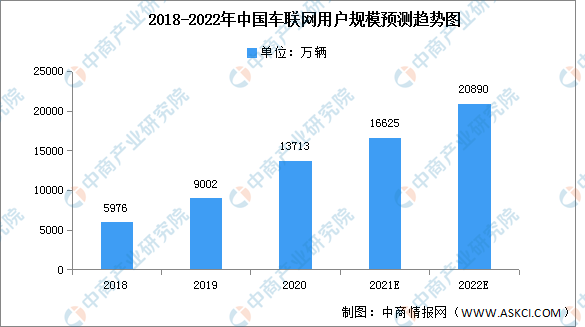

1.車聯網用戶規模

隨著智能交通的發展,車聯網逐漸普及,用戶的規模將不斷擴大,2018-2020年,中國車聯網行業用戶規模保持增長趨勢。2020年,中國車聯網用戶規模約為13713萬輛,同比增長52.33%,預計2022年將達20890萬輛。

數據來源:中商產業研究院整理

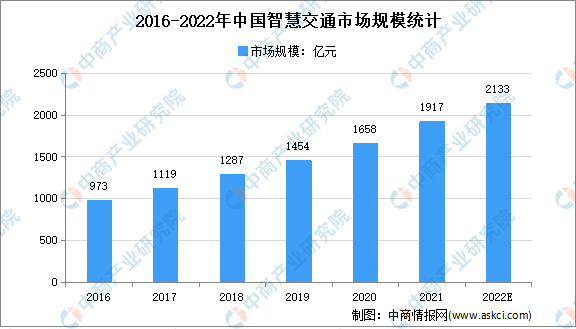

2.智慧交通

近年來,交通產業與數字技術的深度融合,互聯網科技企業正成為交通碳減排的重要力量之一。我國交通行業也不斷朝著智能化、智慧化方向發展,其市場規模呈明顯的上升趨勢。2016-2020年,我國智慧交通市場總規模由973億元增長至1658億元。隨著我國交通智能化應用的不斷推進,智慧交通的市場規模增長將繼續保持較快速度。預計2022年我國智慧交通市場規模將達2133億元,未來仍將繼續增長。

數據來源:中國智能交通協會、中商產業研究院整理

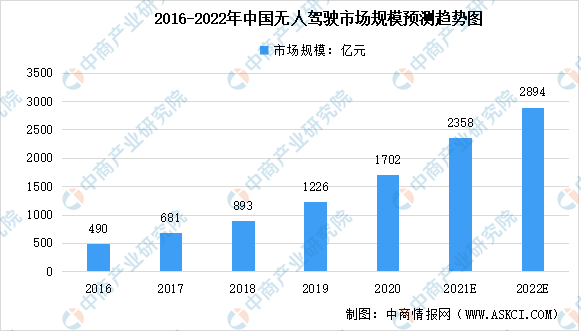

3.無人駕駛

從市場規模來看,目前,我國正在積極發展智能網聯汽車,無人駕駛技術進一步推動,BAT等企業進入市場、加大投入研發技術,無人駕駛市場正處于快速發展階段。數據顯示,2016-2019年我國智能駕駛市場規模由490億元增至1702億元,年均復合增長率為35.76%。中商產業研究院預測,2022年我國智能駕駛市場規模可達2894億元。

數據來源:中商產業研究院整理