2022年中國動力電池回收行業市場前景及投資研究預測報告(簡版)

關鍵詞: 動力電池回收

中商情報網訊:動力電池回收是指將回收到的廢舊動力電池通過拆解提煉稀有金屬的方式進行再次利用,是將廢舊的動力電池進行資源化處理。動力電池回收是新能源汽車持續發展的重要一環,政策持續推動電池回收行業發展,動力電池行業存在藍海機遇。

一、動力電池回收產業定義

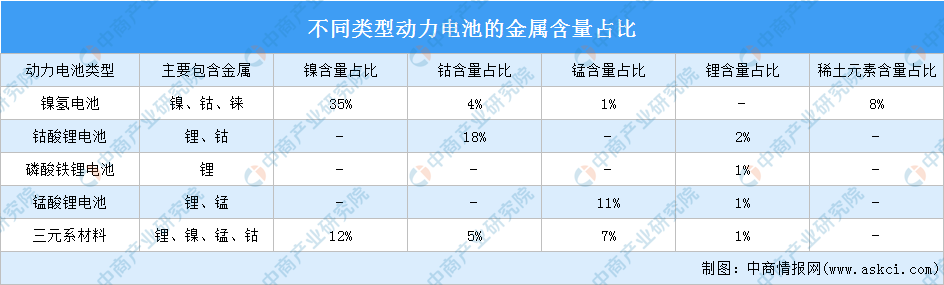

大量的廢舊動力電池若不處理或處理不當,會嚴重污染環境,危害人體健康,也有可能產生安全隱患。動力電池主要材料中雖然不含汞、鎘、鉛等毒害性較大的重金屬元素,但在正極、電解液等多種材料中也含有鈷、鎳、銅、錳、有機碳酸酯等具有一定毒害性的化學物質,部分難降解的有機溶劑及其分解和水解產物會對大氣、水、土壤造成嚴重污染并對生態系統產生破壞;鈷、鎳、銅等重金屬在環境中的富集效應最終會對人類健康帶來損害。另一方面,動力電池中含有大量可回收的高價值金屬,如鋰、鈷、鎳等,回收后能夠產生較大的經濟效益,促進節能減排。

資料來源:中商產業研究院整理

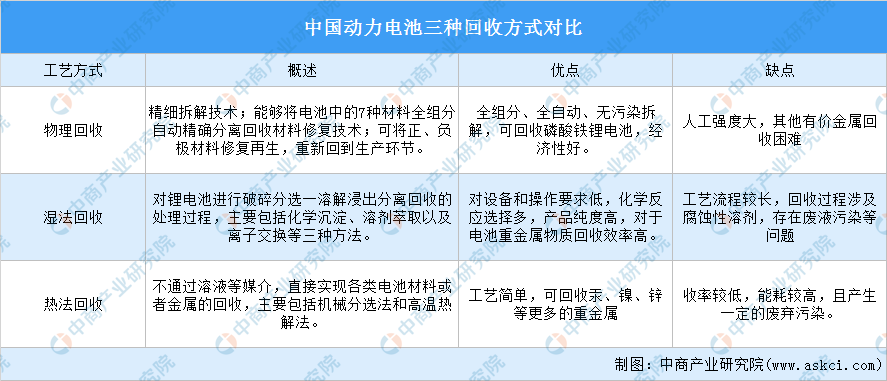

動力電池拆解回收是指將回收到的廢舊動力電池通過拆解提煉稀有金屬的方式進行再次利用,是將廢舊的動力電池進行資源化處理。目前,動力電池回收主要存在三種回收方式:物理回收、濕法回收、熱法回收。

資料來源:中商產業研究院整理

二、動力電池回收行業發展政策

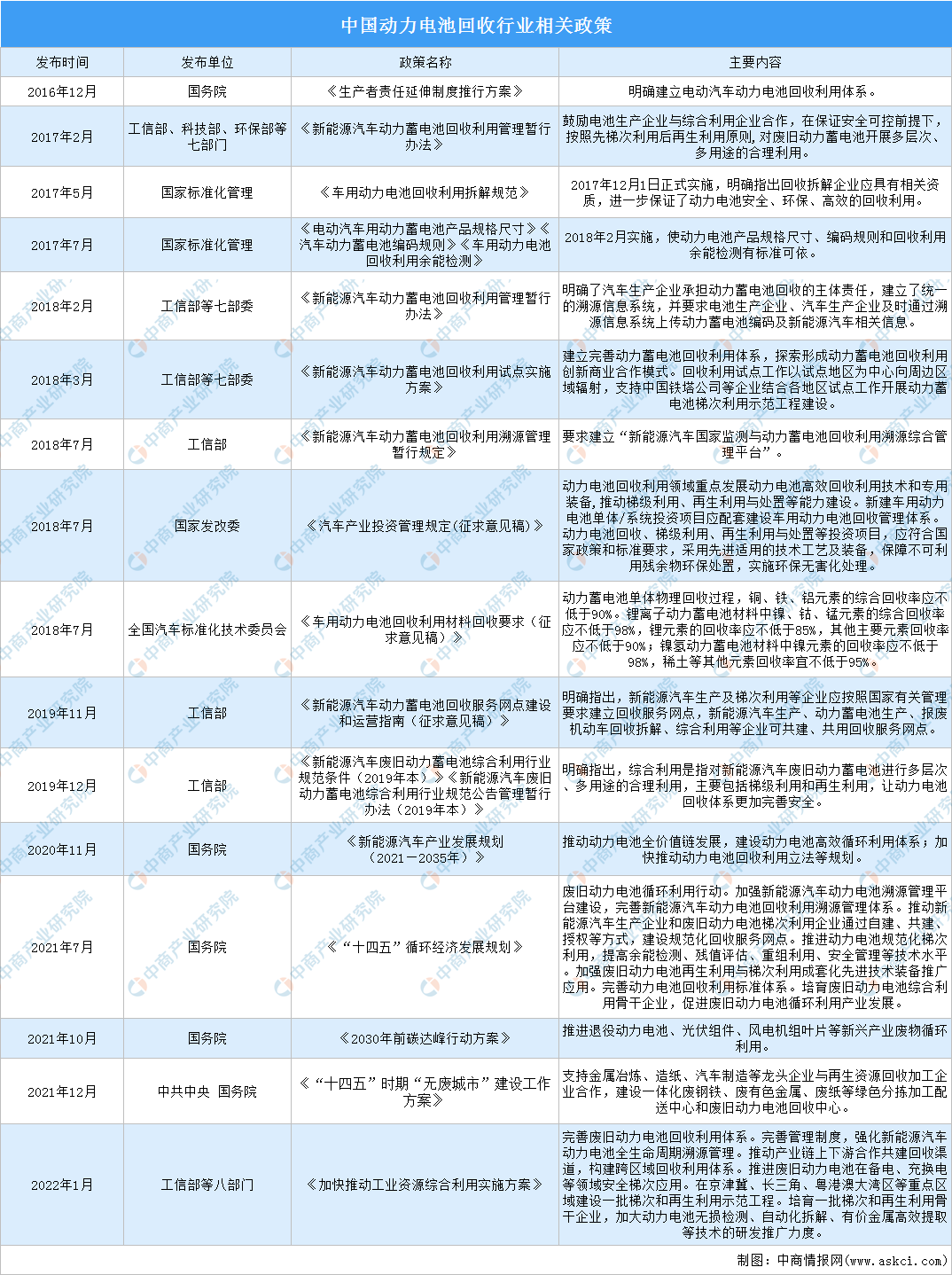

對動力電池進行回收利用,不僅符合新能源汽車綠色環保的定位,而且有利于對鋰鈷等資源的循環利用,降低對自然資源的依賴,意義重大。近年來,我國大力支持動力電池回收產業發展,出臺了一系列支持政策。

例如,《加快推動工業資源綜合利用實施方案》提出,完善廢舊動力電池回收利用體系。完善管理制度,強化新能源汽車動力電池全生命周期溯源管理。推動產業鏈上下游合作共建回收渠道,構建跨區域回收利用體系。推進廢舊動力電池在備電、充換電等領域安全梯次應用。在京津冀、長三角、粵港澳大灣區等重點區域建設一批梯次和再生利用示范工程。培育一批梯次和再生利用骨干企業,加大動力電池無損檢測、自動化拆解、有價金屬高效提取等技術的研發推廣力度。動力電池回收支持政策為動力電池回收產業提供了良好的政策環境。

資料來源:中商產業研究院整理

三、動力電池回收行業發展現狀

1、動力電池市場潛力大

新能源汽車動力電池的平均壽命一般被認為是5-8年。照此推算,我國第一批大規模量產的動力電池已進入淘汰臨界點,回收利用市場爆發在即。中國汽車技術研究中心統計數據顯示,2020年,我國累計報廢動力電池超過20萬噸(約25GWh)。2025年我國需要回收的廢舊動力電池容量預計將達到137.4GWh(110噸左右),超過2020年的5倍。此外,動力電池原材料價格上漲和供應緊張,這讓電池回收行業前景光明。

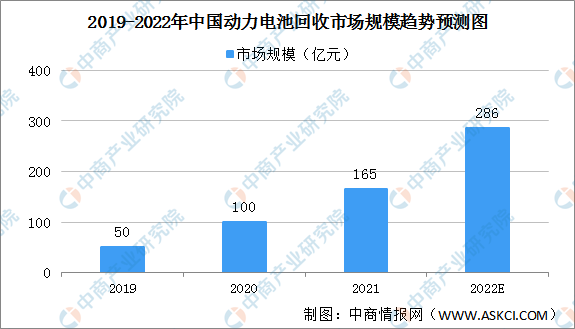

根據中國能源報的數據,2019年我國動力電池回收市場規模約為50億元。中國汽車技術研究中心數據顯示,2020年國內累計退役的動力電池市場規模達到100億元。預計2022年中國動力電池回收量將超280億元。

數據來源:中國汽車技術研究中心、中商產業研究院整理

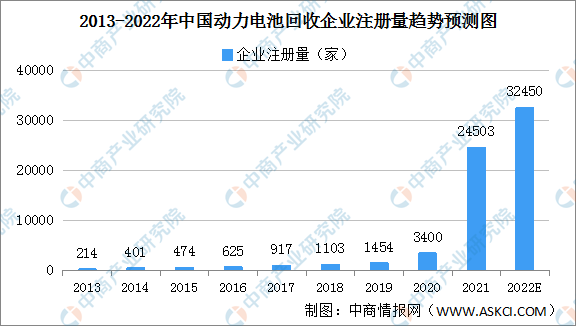

2、動力電池企業注冊量增加

資本看好動力電池回收產業發展,動力電池回收企業大量涌現。2018年動力電池回收相關企業注冊量突破1000家,2020年新增動力電池回收企業3400家,2021年動力電池回收企業注冊量暴增至2.45萬家,預計2022年動力電池回收企業注冊量將超3萬家。

數據來源:企查查、中商產業研究院整理

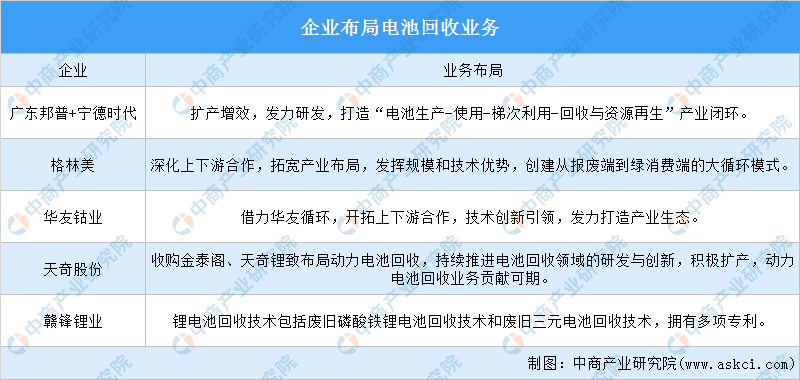

3、企業積極布局動力電池回收業務

電池回收是電池材料來源的途徑之一,隨著新能源車保有量不斷增長、電池拆解回收技術逐漸進步、渠道的逐步規范,未來電池退役及回收將成為電池材料來源的重要渠道。國家對動力電池回收利用行業進一步立法,將會推動電池回收利用行業的快速發展。綜合來看,動力電池行業存在藍海機遇。因此,企業也紛紛布局電池回收業務。

資料來源:中商產業研究院整理

4、動力電池競爭格局較為分散

動力電池回收市場目前仍是一片藍海,尚未有龍頭企業出現,行業競爭格局也暫時呈現“小、散、亂”的局面。布局動力電池回收市場的企業包括了電池生產鏈上的大部分企業類型,如電池用戶單位、電池生產企業、材料企業、儲能企業、設備制造商、車企等。

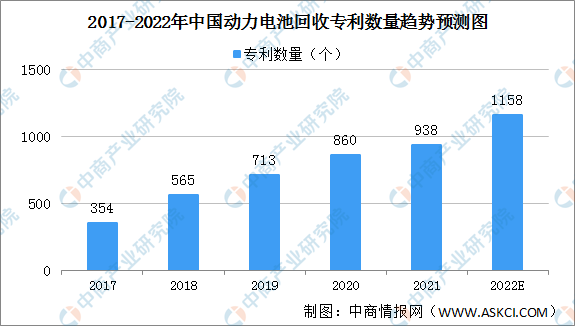

5、動力電池回收技術水平穩步提升

近年來,我國動力電池回收專利數量穩步增長,2017年動力電池回收專利354個,2020年增至860個。2021年專利動力電池回收數量已達938個,較過去幾年有顯著增長。專利數量保持較高增長,技術水平亦穩步提升。預計2022年動力電池回收專利將超1100個。

資料來源:中國專利檢索、中商產業研究院整理

四、動力電池回收行業重點企業

1、寧德時代

寧德時代是全球動力電池龍頭企業,2013年寧德時代通過收購廣東邦普循環科技有限公司(持股52.88%),涉足動力電池回收業務。邦普自主研發的全球領先的動力電池全自動回收技術及裝備,以獨創的“逆向產品定位設計”技術以及廢料與原料對接的“定向循環”核心技術,在全球廢舊電池回收領域率先破解了“廢料還原”的行業性難題。寧德時代提前布局回收領域,擁有領先的回收技術,鎳鈷錳回收率達99%以上。2021年公司在湖北宜昌新建邦普一體化電池材料產業園項目,與德國BASF合作拓展歐洲市場,推進回收業務快速發展。

2021年市場需求快速增長,寧德時代克服新冠疫情不斷反復、原材料供應緊張等挑戰,加強產業合作保障供應交付、深化客戶合作鞏固市場地位,推動業務快速發展。2021年公司營收約1303.56億元,同比增長159.06%。歸屬于上市公司股東凈利潤159.31億元,同比增長185.34%。

數據來源:中商產業研究院數據庫

2、格林美

格林美成立于2001年,2010年1月登陸深圳證券交易所,股票代碼002340,是世界領先的廢物循環企業與世界先進的綠色低碳產業代表。

格林美是當前國內動力電池回收的兩大頭部企業之一,構建了全球先進的“動力電池回收—梯級利用—原料再制造—材料再制造—動力電池包再造”的新能源全生命周期價值鏈模式。格林美擁有3個動力電池綜合利用中心,回收處理廢舊電池(除鉛酸電池外)占中國報廢總量的10%以上。

資料來源:中商產業研究院整理

2021年前三季度,格林美實現營業收入128.9億元,同比增長49.14%,凈利潤7.2億元,同比增長120.08%。2021年格林美預計歸屬于上市公司股東的凈利潤86625.95萬元—99001.08萬元,比上年同期增長110%—140%;

數據來源:中商產業研究院數據庫

3、天奇股份

公司核心子公司江西天奇金泰閣鉆業有限公司及贛州天奇鋰致實業有限公司專注于廢舊鋰電池回收資源化利用,具備實現鋰電池全部金屬提取工藝,其生產工藝成熟且有較強盈利能力。天奇金泰閣深耕廢舊電池回收業務二十余年,專注于廢舊電池回收資源化利用,具有豐富的行業經驗及資源,能夠更加集中各類優質資源專注開展廢舊鋰電池回收處理的技術研發與創新工作;已具備實現鋰電池全部金屬提取工藝,回收率位居行業前列,且具備較高柔性化生產能力;擁有穩定可靠的原料供應網絡及豐富的客戶資源。

2021年天奇股份實現營業收入37.79億元,同比增長5.19%;歸母凈利潤為1.51億元,同比增長146.77%。

數據來源:中商產業研究院數據庫

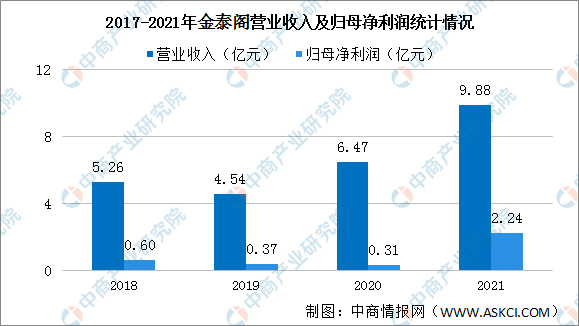

天奇股份鋰電池循環業務核心子公司江西天奇金泰閣鈷業有限公司2021年實現營業收入9.88億元,同比增長52%;歸母凈利潤2.24億元,同比增長622.58%。

數據來源:中商產業研究院數據庫

4、光華科技

光華科技掌握“動力電池梯級利用-拆解分類利用-材料修復-有價金屬回收-材料制造”全生命周期價值鏈技術和工程化能力,為業界提供具有國際先進水平的退役動力電池全生命周期整體服務方案。產品包括各型號梯次利用電池,電池材料、電池材料原料及前驅體等。

2021年公司實現營業收入25.80億元,同比增長28.09%,實現歸屬于上市公司股東的凈利潤6229.61萬元,同比增長72.40%。公司投資4.54億元建設廢舊鋰電池高效綜合利用暨高新性能電池材料擴建項目,該項目可提高廢舊磷酸鐵鋰電池的綜合利用率,降低回收成本,實現公司盈利的同時兼顧環境問題,促進廢舊磷酸鐵鋰電池拆解回收的健康發展,并形成廢舊磷酸鐵鋰電池回收產業化的良性循環發展。2022年一季度,公司實現營業收入7.6億元,同比增長44.63%;凈利潤3530.48萬元,同比增長234.09%;

數據來源:中商產業研究院數據庫

5、贛鋒鋰業

贛鋒鋰業擁有完整的電池制造及回收技術,擁有1處鋰電池回收生產基地(贛鋒循環),位于江西新余高新區,主要產品為鋰回收溶液、三元前驅體,于2017年投產。

贛鋒鋰業通過擴充退役鋰電池回收業務產能及開發退役電池綜合回收利用新工藝和新技術,提升產業化技術水平和競爭優勢。循環科技已入選國家工信部《新能源汽車廢舊動力蓄電池綜合利用行業規范條件》第二批名單,2021年,循環科技已建成國內最大的退役鋰電池綠色回收體系,形成退役鋰電池拆解及金屬綜合回收34000噸/年的回收處理能力,退役磷酸鐵鋰電池回收國內市場占有率排名第一,退役三元鋰電池回收國內市場占有率前三。

2021年贛鋒鋰業營業收入為111.6億元,同比增長102.07%;歸屬于上市公司股東的凈利潤為52.28億元,同比增長410.26%。

數據來源:中商產業研究院數據庫

五、動力電池回收行業發展前景

1、政策利好動力電池產業發展

國家從2012年開始陸續出臺了多項動力電池回收相關政策。經過十年的發展,動力電池回收體系正逐步規范完善。尤其2021年以來,政策加碼,2021年“加快建設動力電池回收利用體系”首次寫入政府工作報告,《“十四五”循環經濟發展規劃》提到動力電池回收行動是11個重點工程之一。隨著國家層面對動力電池回收產業高度重視,動力電池回收體系建設將會按下“加速鍵”。

2、動力電池即將迎來退役潮

近年來,我國新能源汽車銷量及動力電池裝機量持續增長。2021年中國新能源汽車銷量352.1萬輛,同比增長157.5%。動力電池裝機量累計達140.0GWh,同比增長165%。2022年第一季度,新能源汽車銷量125.7萬輛,同比增長1.4倍。動力電池裝機量約46.87GWh,同比增長140%。中汽協預測,2022年中國新能源汽車產銷量將達500萬輛。在新能源汽車帶動下,中商產業研究院預計2022年動力電池裝機量將大幅增加。

數據來源:中汽協、高工鋰電、中商產業研究院整理

汽車動力電池的平均使用壽命大約為5-8年,可以推斷國內早期推廣的新能源汽車動力電池陸續進入報廢期,并隨著近年來新能源汽車大力推廣,銷量實現高速增長,預計未來動力電池將迎來大規模退役潮,退役動力電池的回收利用需求漸顯迫切。未來,中國動力電池即將迎來退役潮,將利好動力電池回收產業發展。