2022年中國電子元器件產業鏈上中下游市場預測分析(附產業鏈全景圖)

關鍵詞: 電子元器件

中商情報網訊:電子元器件是電子元件和小型的機器、儀器的組成部分,其本身常由若干零件構成,可以在同類產品中通用;常指電器、無線電、儀表等工業的某些零件,是電容、晶體管、游絲、發條等電子器件的總稱。

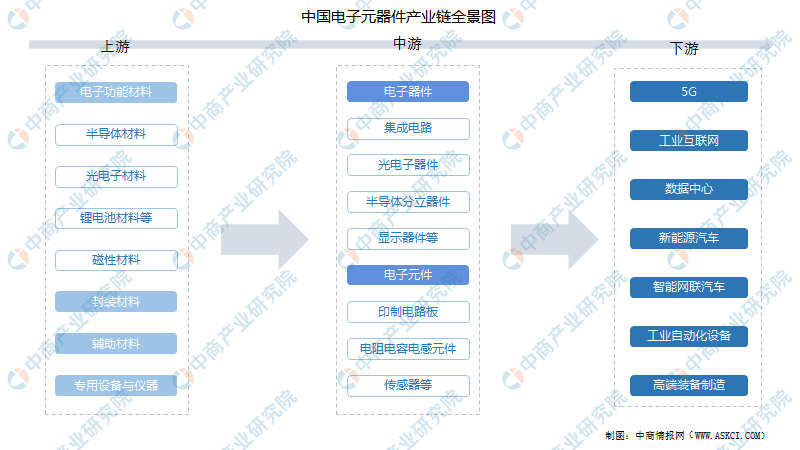

一、產業鏈

電子元器件上游包括電子功能材料、封裝材料、輔助材料、專用設備與儀器;中游為各類電子器件和電子元件;下游應用于5G、工業互聯網、數據中心、新能源汽車、智能網聯汽車、工業自動化設備及高端裝備制造幾大領域。

資料來源:中商產業研究院整理

二、上游分析

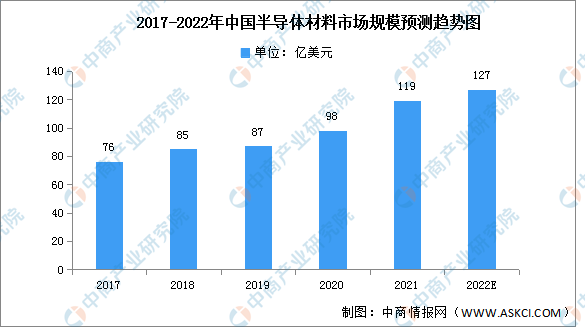

1.半導體材料

(1)市場規模

半導體材料和設備是半導體產業鏈的基石,是推動集成電路技術創新的引擎。在國家鼓勵半導體材料國產化的政策導向下,本土半導體材料廠商不斷提升半導體產品技術水平和研發能力,逐漸打破了國外半導體廠商的壟斷格局,推進中國半導體材料國產化進程。

數據顯示,近年來,中國半導體材料市場規模逐年增長,從2017年的76億美元增長至2021年的119億美元,年均復合增長率達11.86%。據統計,2017-2020年,全球62座新投產的晶圓廠中有26座來自中國大陸,占比超過40%,成為增速最快的地區。隨著我國半導體材料行業的快速發展,預計2022年中國半導體材料市場規模將達127億美元。

數據來源:SEMI、中商產業研究院整理

(2)重點企業分析

下圖為我國半導體材料十強企業匯總一覽表:

資料來源:中商產業研究院整理

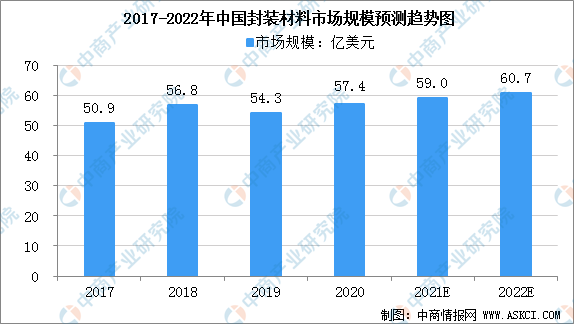

2.封裝材料

受行業整體不景氣影響,2019年全球半導體材料市場營收下滑顯著,包括半導體封裝材料。2020年我國半導體封裝材料市場規模為57.4億美元,同比增長5.7%。隨著半導體行業回暖,中商產業研究院預計2022年中國封裝材料市場規模將達60.7億美元。

數據來源:中國電子材料行業協會、中商產業研究院整理

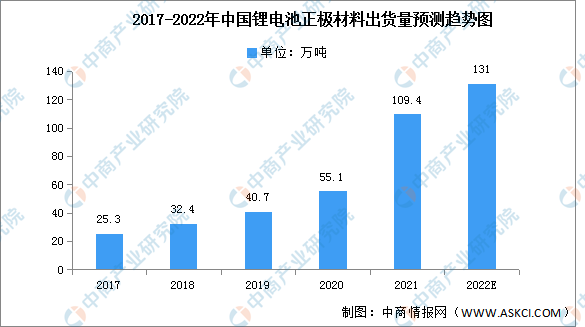

3.鋰電池材料

(1)鋰電池正極材料

近年來,得益于新能源汽車和儲能行業的發展,我國鋰電池正極材料出貨量快速增長。2021年,中國鋰離子電池正極材料出貨量為109.4萬噸,同比大幅增長98.5%。中商產業研究院預測,2022年我國正極材料產量將超過130萬噸。

數據來源:EVTank、中商產業研究院整理

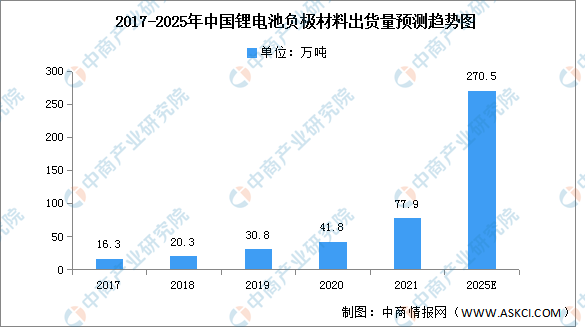

(2)鋰電池負極材料

數據顯示,近年來,中國鋰電池負極材料出貨量保持逐年增長趨勢。2021年,中國鋰電池負極材料出貨量達到77.9萬噸,同比增長86.4%,預計2025年將增長至270.5萬噸。

數據來源:EVTank、中商產業研究院整理

三、中游分析

1.集成電路

(1)產量

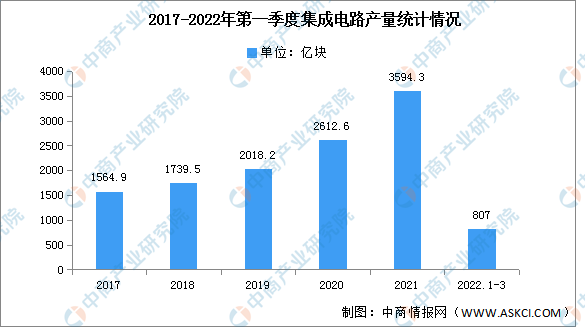

集成電路在消費電子、高端制造、網絡通訊、家用電器、物聯網等諸多領域得到廣泛應用,已成為衡量一個國家產業競爭力和綜合國力的重要標志之一。數據顯示,2020年我國集成電路產量達3594.3億塊,2022年第一季度我國集成電路產量達807億塊,同比下降4.2%

數據來源:國家統計局、中商產業研究院整理

(2)銷售額

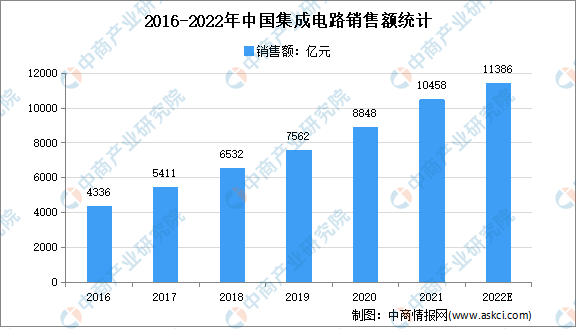

中國半導體行業協會統計,2021年中國集成電路產業銷售額為10458.3億元,同比增長18.2%。其中,設計業銷售額為4519億元,同比增長19.6%;制造業銷售額為3176.3億元,同比增長24.1%;封裝測試業銷售額2763億元,同比增長10.1%。其中,集成電路設計行業規模依然占比較大,達43.21%。中商產業研究院預測,2022年我國集成電路銷售額將達11386億元。

數據來源:CSIA、中商產業研究院整理

2.光電子器件

(1)產量

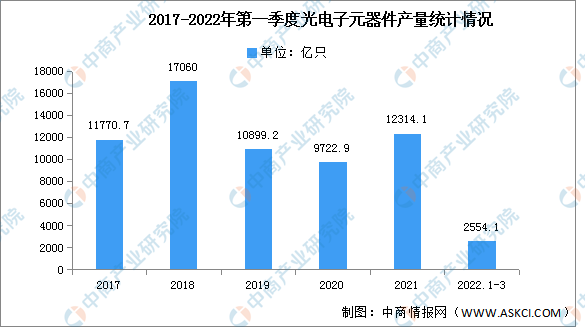

2016-2018年我國光電子元器件產量穩步增加,2019-2020年產量下降,降幅超10%。2022年1-3月全國光電子器件產量為2554.1億只,同比下降9.2%。

數據來源:國家統計局、中商產業研究院整理

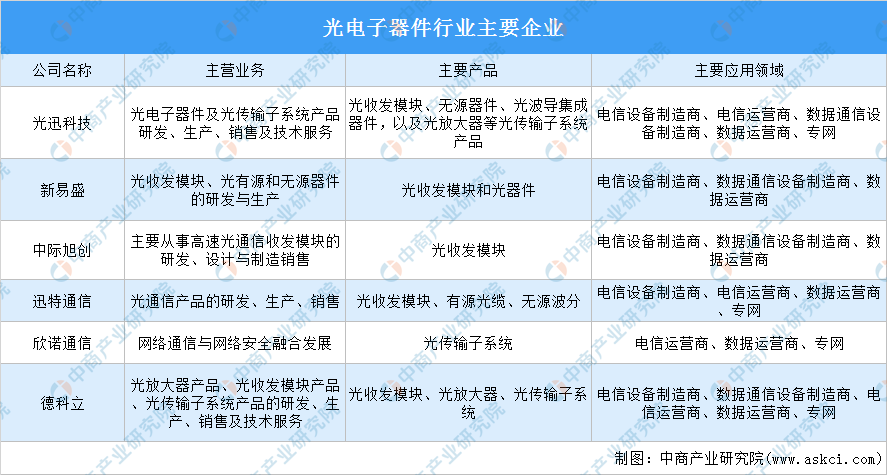

(2)主要企業分析

光電子器件產品種類繁多,技術更迭速度較快,應用領域廣泛,技術上要求廠家具備從芯片設計、芯片封測、器件封裝到產品制造的縱向整合能力;產品上要求滿足從光電轉換、傳輸放大到子系統的多場景應用需求,因此擁有技術和產品方面綜合整合能力的企業,擁有較強的競爭優勢。

目前,國內現有廠家產品應用領域互相滲透,傳統電信傳輸光收發模塊廠家正在向數據中心市場拓展,傳統數據通信光收發模塊廠家也逐步切入電信傳輸市場;光纖光纜等部分行業外廠家加大了光電子器件行業投資,行業間并購整合加速,行業競爭加劇。擁有核心技術的廠家,在未來競爭格局中將占據有利地位。

資料來源:中商產業研究院整理

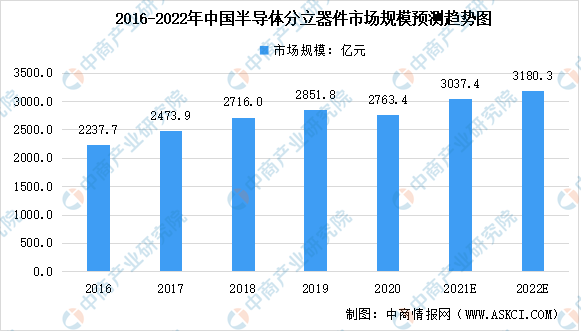

3.半導體分立器件

(1)市場規模

目前,我國已經成為全球重要的半導體分立器件制造基地和全球最大的半導體分立器件市場,根據中國半導體行業協會數據,2020年我國半導體分立器件市場規模已達到2763.4億元。就國內市場而言,二極管、三極管、晶閘管等分立器件產品大部分已實現國產化,而MOSFET、IGBT等分立器件產品由于其技術及工藝的先進性,還較大程度上依賴進口,未來進口替代空間較大,預計2022年我國半導體分立器件市場規模將達3180.3億元。

數據來源:中國半導體行業協會、中商產業研究院整理

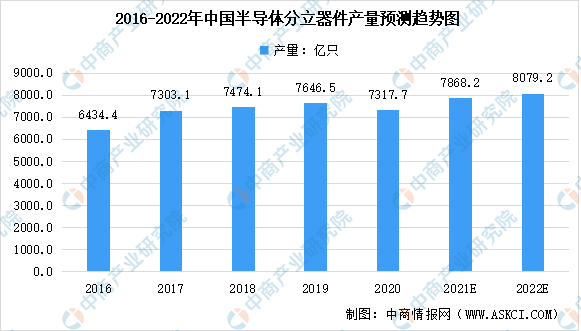

(2)產量

從中長期看,國內功率半導體需求將持續快速增長。近年來物聯網、可穿戴設備、云計算、大數據、新能源、醫療電子、VR/AR、安防電子等新興應用領域將成為國內半導體分立器件產業的持續增長點。2020年受疫情影響及出口市場的下滑,我國半導體分立器件產量達7317.7億只,同比下降4.3%,預計2022年我國半導體分立器件產量可達8079.2億只。

數據來源:中國半導體行業協會、中商產業研究院整理

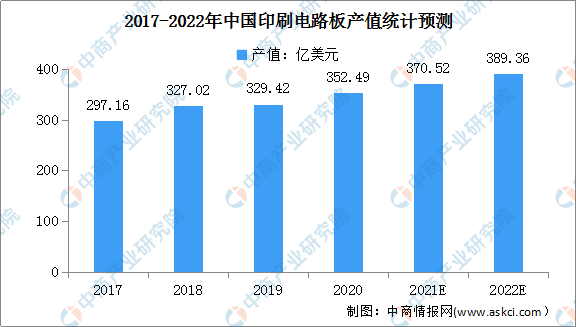

4.印制電路板

(1)產值

近年來,我國印刷電路板產值增長迅速,不斷引進國外先進技術與設備,發展印刷電路板行業。目前,我國已成為全球印刷電路板產值增長最快的國家。數據顯示,我國印刷電路板產值由2017年的297.16億美元增至2020年的352.49億美元,年均復合增長率達到5.9%,高于全球平均增長水平。隨著我國印刷電路板國產品牌崛起,預計在2022年我國印刷電路板產值可達到389.36億美元。

數據來源:中商產業研究院整理

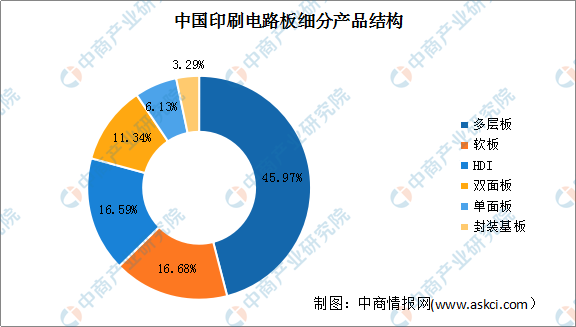

(2)產品結構

目前,我國印刷電路板細分產品主要包括多層板、軟板、HDI(高密度連接板)、雙面板、單面板、封裝基板六大類型。數據顯示,我國印刷電路板細分產品中多層板占比最大,達45.97%,遠超其他產品;其次是軟板,占比達16.68%;HDI占比為16.59%。此外,雙面板、單面板、封裝基板的占比分別為11.34%、6.13%、3.29%。

數據來源:Prismark、中商產業研究院整理

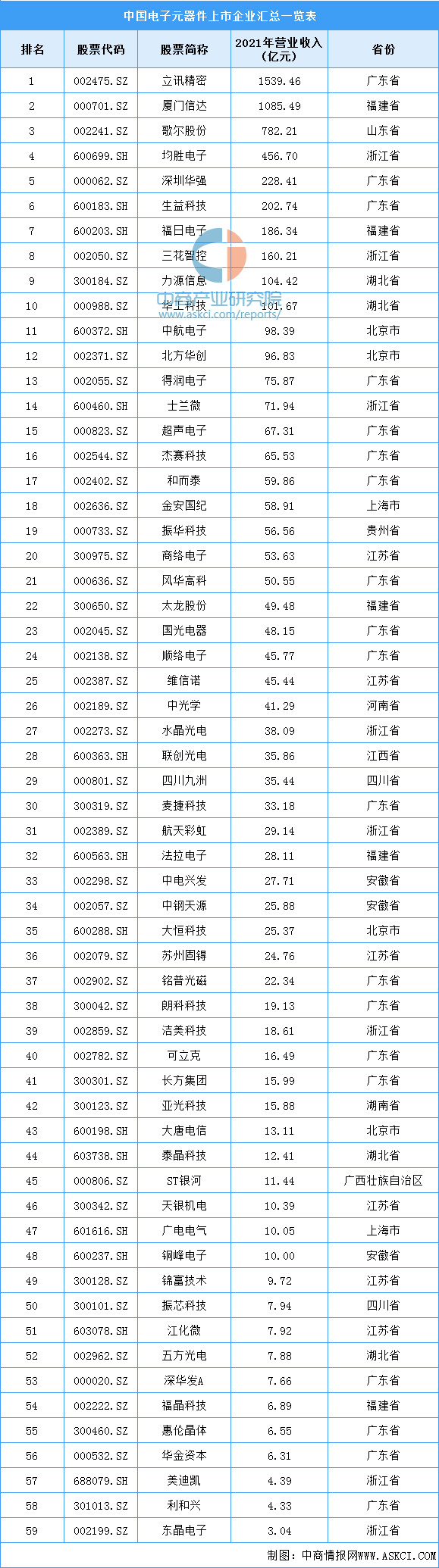

5.重點企業分析

資料來源:中商產業研究院整理

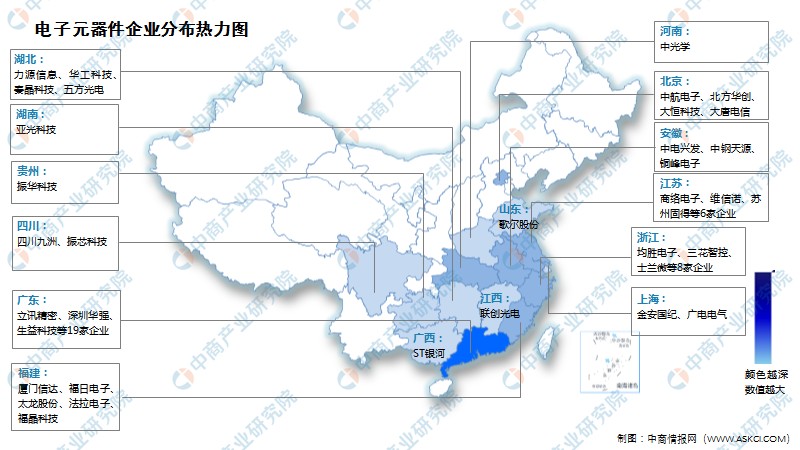

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.5G

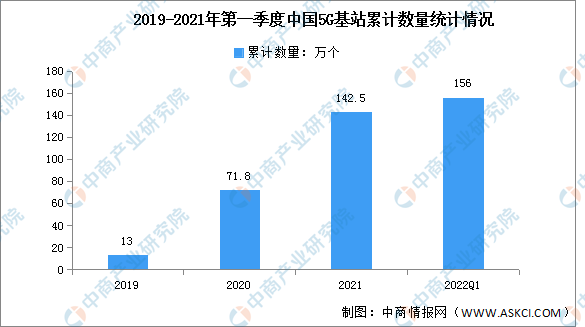

目前,中國是全球規模最大、技術最先進的5G獨立組網網絡,中國5G基站建造數量增幅顯著。截至2022年3月底,中國5G基站新增13.4萬個,累計開通近156萬個5G基站。5G網絡已覆蓋全國所有地級市和縣城城區、87%以上的鄉鎮鎮區。

數據來源:工信部、中商產業研究院整理

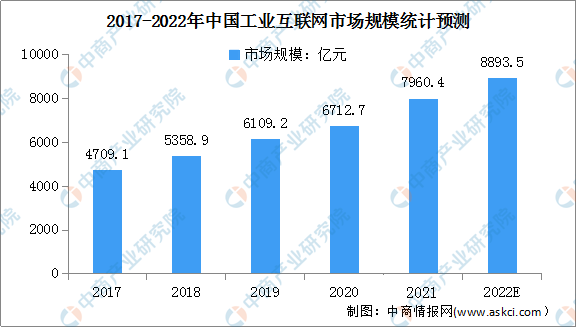

2.工業互聯網

近幾年,我國工業互聯網市場規模及產業增加值持續增長。2020年中國制造業轉型升級穩步推進,中國工業互聯網市場規模總量達到6712.7億元,同比增長10.4%。隨著5G+工業互聯網的融合發展,我國工業互聯網市場規模將快速增長,預計2022年中國工業互聯網市場規模總量將達8893.5億元。

數據來源:中商產業研究院整理

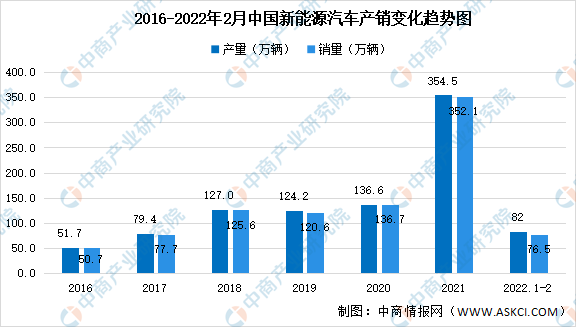

3.新能源汽車

近年來,新能源汽車市場需求依舊旺盛,產銷創新高。2021年中國新能源汽車產量為354.5萬輛,2022年1-2月,新能源汽車產量達82萬輛,同比增長1.6倍。2021年中國新能源汽車銷量為352.1萬輛,2022年1-2月,新能源汽車產量達76.5萬輛,同比增長1.5倍。

數據來源:中汽協、中商產業研究院整理