2022年中國工業機器人行業上市龍頭企業埃斯頓市場競爭格局分析(圖)

關鍵詞: 工業機器人

中商情報網訊:工業機器人是在工業生產中使用的機器人的總稱,是一種通過編程或示教實現自動運行,具有多關節或多自由度,能對環境和工作對象作出自主判斷和決策,并能夠代替人工完成各類繁重、乏味或有害環境下體力勞動的自動化機器。工業機器人是我國智能制造2025的核心抓手之一,是我國機器換人、制造業產業升級的核心環節。

一、行業競爭格局

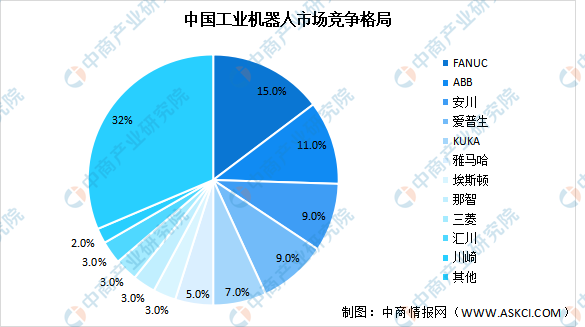

目前我國工業機器人市場外資品牌占據主要市場份額。FANUC、ABB、安川、愛普生和KUKA合計占比超五成,國產龍頭以埃斯頓、眾為興、匯川技術等為代表,起步時間較早,已具備一定規模和技術實力。

數據來源:MIRDATABANk、中商產業研究院整理

在自動化浪潮下,市場需求與可落地的場景的快速涌現,助推國產工業機器廠商發展。近日,互聯網周刊發布了2021工業機器人TOP50,埃斯頓作為工業機器人及智能制造系統提供商和服務商排名第一,庫卡(Kuka)、匯川技術排名第二和第三,新松機器人、新時達機器人、綠的諧波、博實股份、科大智能、南京熊貓、拓斯達進入前十,依次排名第4-10名。

資料來源:互聯網周刊、中商產業研究院整理

二、埃斯頓所處行業地位

根據MIR《2022年中國工業機器人市場年度報告》,埃斯頓成為國內整體工業機器人出貨量最高、國產六軸工業機器人出貨量最高,連續三年進入全球工業機器人品牌中國市場出貨量排名TOP10,在國內機器人廠商出貨量排名中,埃斯頓再次成為國產工業機器人出貨量最高的國產機器人企業。埃斯頓在2021年度中國工業機器人市場排名中位列全球機器人品牌整體排名第7位,其中六關節機器人出貨量僅次于國際四大機器人廠商,排名第5位。埃斯頓自主核心部件的支撐下得到超高速發展,奠定埃斯頓作為國產機器人行業的龍頭地位。

三、埃斯頓企業概況

埃斯頓成立于1993年,是國內領先的自動化核心部件及運動控制系統、工業機器人及智能制造系統提供商和服務商。得益于埃斯頓專注于自動化完整生態鏈布局,長期保持年收入10%左右的研發投入,以及國際化發展構建的全球資源平臺的大力支持,埃斯頓已經成功培育三大核心業務分別為工業自動化系列產品、工業機器人系列產品及工業數字化系列產品。

工業機器人產品線在埃斯頓自主核心部件的支撐下得到超高速發展,產品已經形成以六軸機器人為主,負載范圍覆蓋3kg-600kg,54種以上的完整規格系列,在新能源,焊接,金屬加工、3C電子、工程機械、航天航空等細分行業擁有頭部客戶和較大市場份額。

資料來源:中商產業研究院整理

四、企業經營情況

從經營情況來看,2021年,埃斯頓實現營業收入30.2億元,同比增長20.33%;歸屬于母恒瑞醫藥所有者的凈利潤1.22億元,同比下降4.75%。

數據來源:中商產業研究院整理

分產品來看,埃斯頓埃斯頓業務覆蓋了從自動化核心部件及運動控制系統、工業機器人到機器人集成應用的智能制造系統的全產業鏈。2021年,自動化核心部件及運動控制系統營業收入達9.98億元,占總營業收入33.03%;工業機器人及智能制造系統是埃斯頓的核心業務。受益于持續的研發投入、機器人技術和性能全面提升,數據顯示,2021年,埃斯頓工業機器人及智能制造系統實現營收20.23億元,同比增長20.42%,占總營業收入的66.97%。

數據來源:中商產業研究院整理

從產銷量來看,2021年,埃斯頓機器人銷量首次突破萬臺,目前埃斯頓機器人產能經過柔性化改造之后可達2萬臺套/年。此外,為進一步支撐埃斯頓發展戰略,埃斯頓機器人智能產業園二期工程正在加緊建設中,計劃2022年底完成基建,2023年開始產能爬坡,最終實現5萬套產能。

五、研發投入

掌握運動控制、自動化和機器人核心技術,自主可控是促進埃斯頓業務持續增長的核心要素,長期持續的高研發投入保證了埃斯頓的產品和技術的持續創新能力。埃斯頓持續多年保持占銷售收入10%左右的研發投入,2021年埃斯頓在研發投入費用總計2.37億元,同比增長40.18%。

數據來源:中商產業研究院整理

六、業務布局

構建了具有全球競爭力的全球研發布局和多層級研發體系,埃斯頓已經建立國產工業機器人領軍企業的品牌優勢,同時進一步加大運動控制相關產品的研發投入和市場布局,以“2025雙一”戰略為奮斗目標:國產第一品牌,國際第一陣營,堅持“AllMadeByEstun”的全產業鏈戰略不動搖,進一步強化核心技術和供應鏈自主可控的業務發展模式,同時繼續推進國際化發展戰略,充分發揮埃斯頓海內外研發、市場、人才的協同效應,實現埃斯頓的快速發展。

七、生產基地分布

資料來源:中商產業研究院整理