2022年中國3D打印行業產業鏈上中下游市場剖析(附產業鏈全景圖)

關鍵詞: 3D打印

中商情報網訊:首例3D打印耳朵移植成功,國內3D打印市場規模有望超100億美元。未來隨著3D打印制造成本的持續降低,其在一般制造業中的滲透率也有望進一步提升。

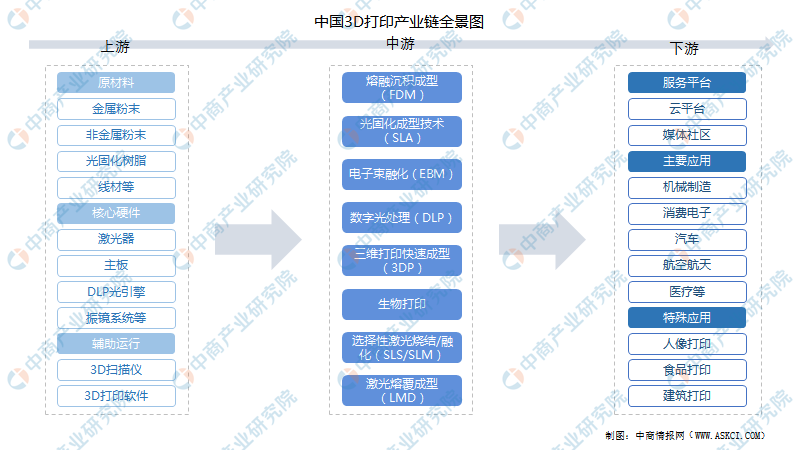

一、產業鏈

3D打印上游包括原材料、核心硬件及3D掃描儀、3D打印軟件等;中游為各技術類型的3D打印設備,主流的三大技術為FLM、SLA、SLM;下游應用領域廣泛,覆蓋機械制造、消費電子、汽車行業、航空航天、醫療行業等。

資料來源:中商產業研究院整理

二、上游分析

1.3D打印材料

通常用于3D打印的金屬原材料為金屬粉末,金屬材料的純凈度、顆粒度、均勻度、球化度、含氧量等指標都對最終的打印產品性能影響極大。目前得到應用的金屬粉末主要有鈦合金、鈷鉻合金、不銹鋼和鋁合金等,此外還有用于打印首飾用的金、銀等貴金屬粉末材料。

數據顯示,在我國整個3D打印市場中,鈦合金、鋁合金、不銹鋼分別占20.2%、10.0%、9.1%,合計占比39.3%,其余60.6%均為非金屬材料,包括尼龍、PLA、ABS塑料、樹脂等。

數據來源:中商產業研究院整理

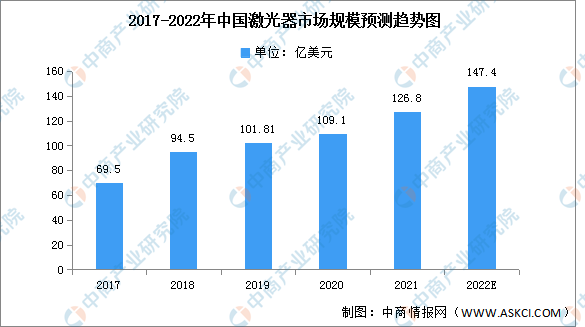

2.激光器

中國激光器行業發展迅速、競爭優勢明顯。在全球激光器市場中所占的比重也持續提升,中國激光器市場規模2020年達到109.1億美元的市場規模,占全球激光器市場66.12%的份額。預計2022年將達到147.4億美元的市場規模。

數據來源:Laser Focus World、中商產業研究院整理

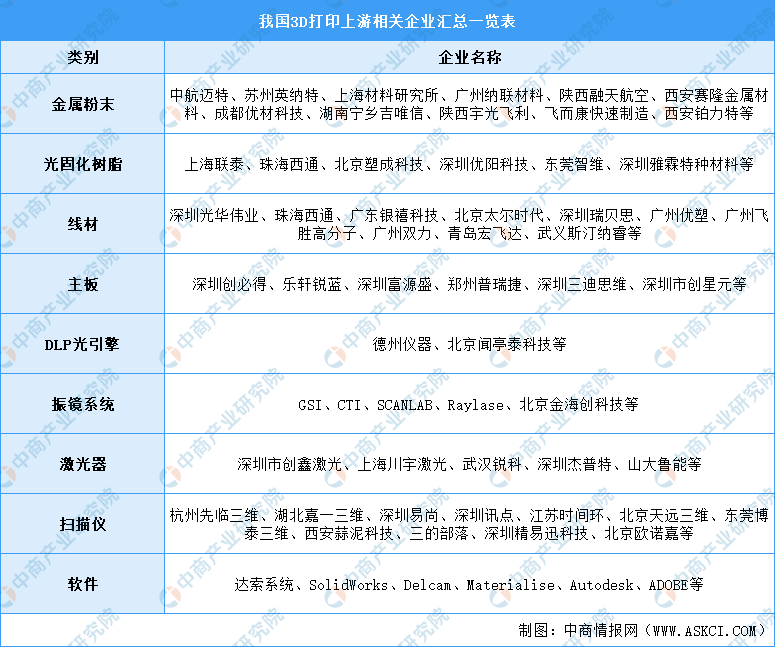

3.重點企業分析

資料來源:中商產業研究院整理

三、中游分析

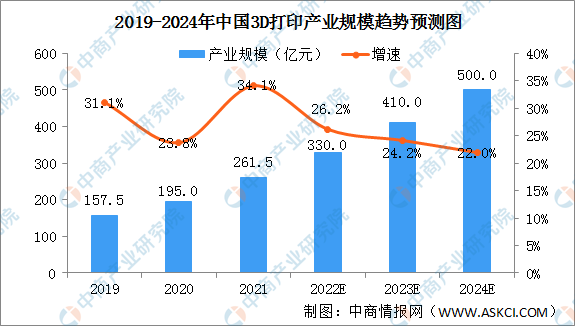

1.產業規模

近年來,中國制造企業積極引進3D打印技術,代替或改進企業原有的生產方式,提高企業生產的智能化水平,滿足政府對于中國制造產品的轉型升級需求。2019年3D打印產業規模157.5億元,2021年增至261.5億元,預計2022年產業規模將達到330.0億元,2024年突破500億元。

數據來源:中商產業研究院整理

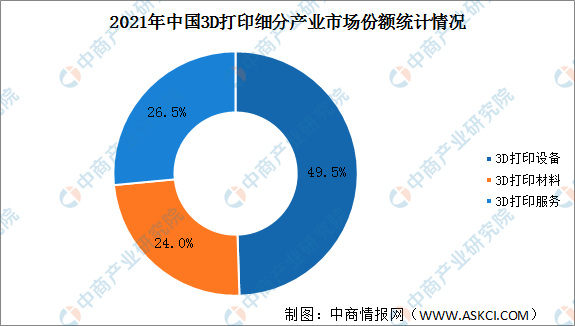

2.產業結構

從產業結構來看,2021年3D打印設備占據近一半市場份額,3D打印材料、3D打印服務分庭抗禮,市場份額超20%,分別為24.0%、26.5%。

數據來源:中商產業研究院整理

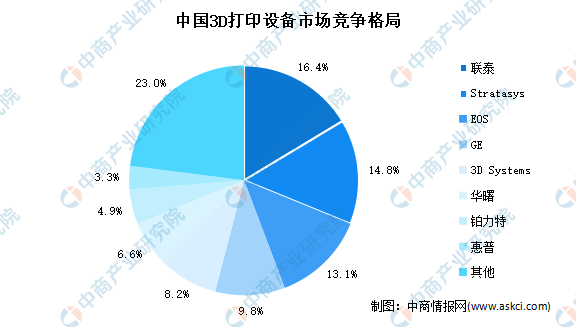

3.競爭格局

目前,中國市場的主流設備品牌包括聯泰、EOS、華曙、鉑力特、3DSystems、GE、Stratasys、惠普等。數據顯示,聯泰在3D打印行業中市場占比最大達16.4%,其次為Stratasys和EOS,分別占比14.8%和13.1%。

數據來源:3D科學谷、中商產業研究院整理

4.重點企業分析

資料來源:中商產業研究院整理

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

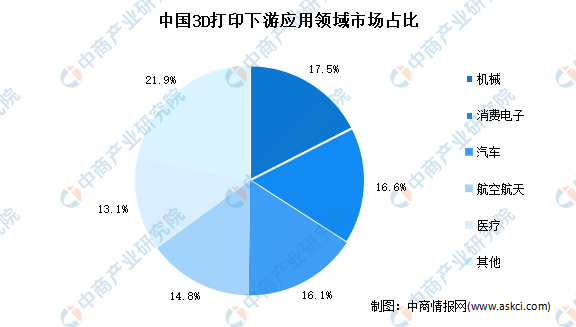

現階段,3D打印主要應用于航空航天、醫療、汽車等領域,以制造業和醫療領域應用最為廣泛。其中機械行業產值占比為17.5%,為3D打印行業下游的主要應用領域;消費電子產值占比為16.6%,排名第二;汽車下游應用產值占比為16.1,%排名第三,僅次于消費電子的應用需求。未來,隨著電子和汽車工業的發展,兩個領域的產值規模有望進一步提升。

數據來源:中商產業研究院整理

1.消費電子

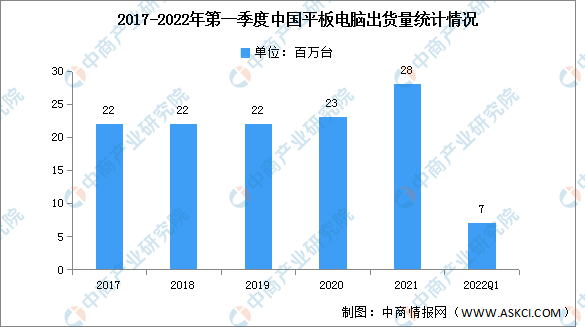

(1)平板電腦

2022年第一季度,中國平板電腦市場出貨量約7百萬臺,同比增長8.1%。而隨著適應新的市場形勢,全球平板電腦2022年第一季度的出貨量同比下降5.1%,在全球平板電腦市場連續三個季度同比下降,只有中國平板電腦市場逆勢保持明顯增長。

數據來源:IDC、中商產業研究院整理

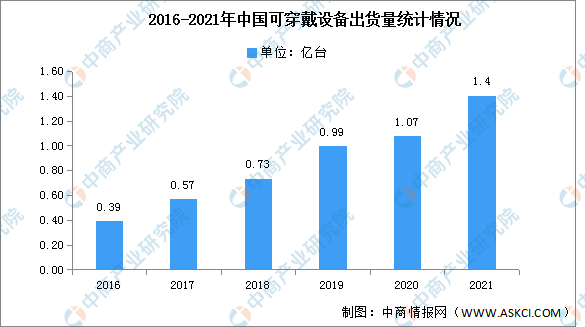

(2)可穿戴設備

可穿戴設備即直接穿在身上,或是整合到用戶的衣服或配件的一種便攜式設備。可穿戴設備不僅僅是一種硬件設備,更是通過軟件支持以及數據交互、云端交互來實現強大的功能,可穿戴設備將會對我們的生活、感知帶來很大的轉變。近年來,中國可穿戴設備出貨量一直保持增長趨勢,2021年中國可穿戴市場出貨量近1.4億臺,同比增長25.4%。

數據來源:IDC、中商產業研究院整理

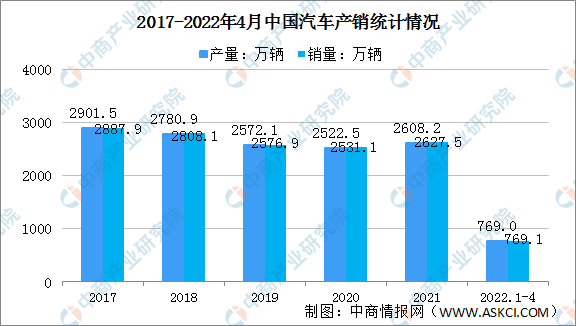

2.汽車行業

2022年4月,汽車產銷分別完成120.5萬輛和118.1萬輛,環比分別下降46.2%和47.1%,同比分別下降46.1%和47.6%。1-4月,汽車產銷分別完成769.0萬輛和769.1萬輛,同比分別下降10.5%和12.1%。

數據來源:中汽協、中商產業研究院整理