2022年中國新型儲能產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 儲能

中商情報網(wǎng)訊:新型儲能是除抽水蓄能外的新型儲能技術(shù),包括電化學(xué)儲能、物理儲能、儲熱、儲氫等技術(shù)。6月7日,國家發(fā)展改革委辦公廳、國家能源局綜合司發(fā)布《關(guān)于進一步推動新型儲能參與電力市場和調(diào)度運用的通知》鼓勵新型儲能自主選擇參與電力市場。

一、產(chǎn)業(yè)鏈

新型儲能上游為各類原材料,主要有鋰離子電池、鉛蓄電池、儲能變流器、壓縮機、電動機、飛輪儲能系統(tǒng)、蓄熱材料、制氫等;中游為各類新型儲能方式及儲能系統(tǒng),新型儲能方式主要包括電化學(xué)儲能、壓縮空氣儲能、飛輪儲能、儲熱、儲氫等;下游應(yīng)用于傳統(tǒng)電站、電網(wǎng)公司、通信運營商、壓縮空氣儲能電站、電氣化鐵路、工業(yè)蒸汽、建筑供暖、加氫站等。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

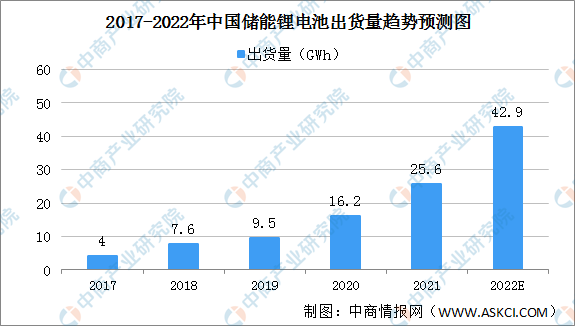

1.鋰離子電池

(1)出貨量

在電動汽車產(chǎn)量高速增長的帶動下,我國儲能鋰電池產(chǎn)業(yè)繼續(xù)保持快速增長態(tài)勢,行業(yè)創(chuàng)新加速,新產(chǎn)品、新技術(shù)不斷涌現(xiàn),各種新電池技術(shù)相繼問世。近幾年,我國儲能鋰電池出貨量持續(xù)增長。數(shù)據(jù)顯示,我國的儲能鋰電池出貨量從2017年的4GWh增長至2020年的16.2GWh,中商產(chǎn)業(yè)研究院預(yù)測2022年我國鋰電池出貨量達(dá)42.9GWh。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

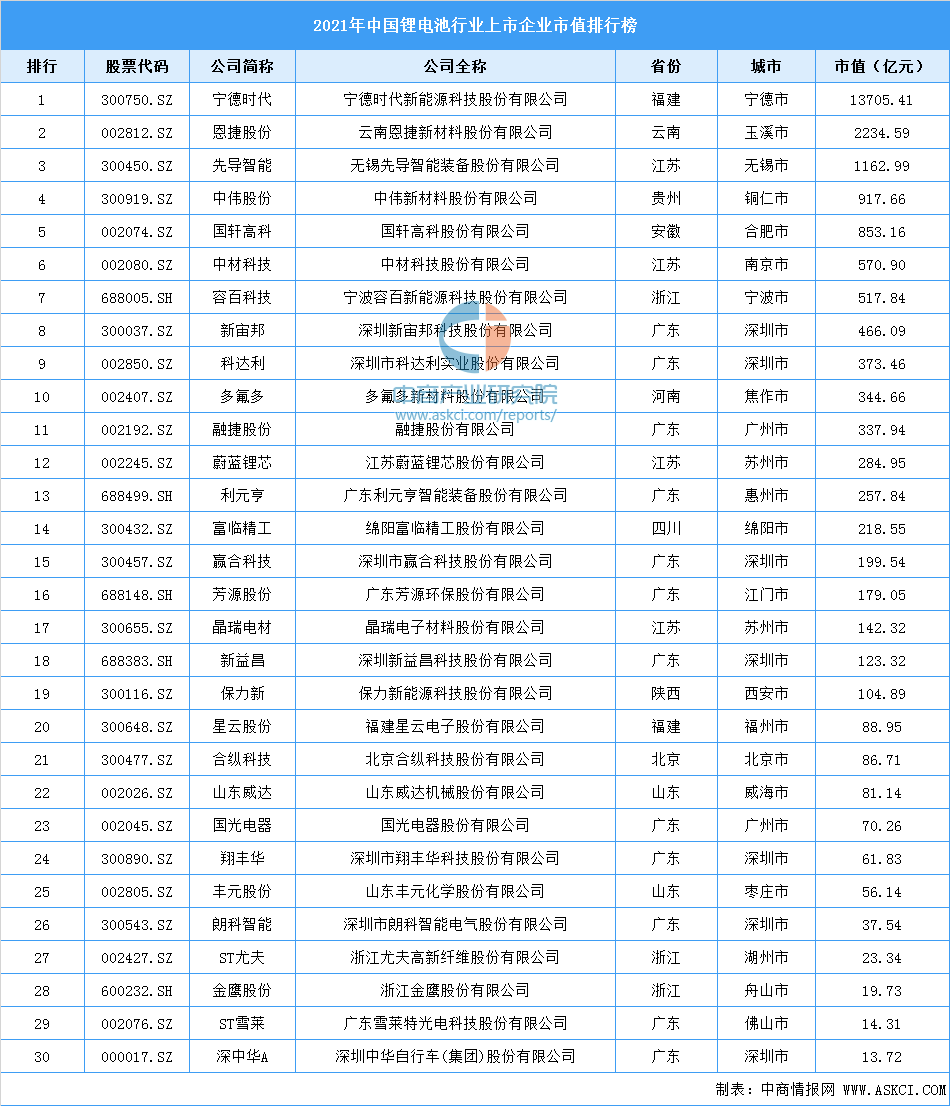

(2)重點企業(yè)分析

截止至2021年12月31日,滬深A(yù)B股上市企業(yè)中,鋰電池行業(yè)共30家上市公司,總市值達(dá)26519億元。3家上市公司市值超千億。

其中,寧德時代市值最高達(dá)13705.41億元,恩捷股份和先導(dǎo)智能排名第二和第三,市值為2234.59億元、1162.99億元。中偉股份、國軒高科、中材科技、容百科技、新宙邦、科達(dá)利、多氟多進入前十,依次排名第4-10名。前十名企業(yè)總市值共達(dá)21149.78億元,占全部上市公司市值的79.7%。

數(shù)據(jù)來源:Choice、中商產(chǎn)業(yè)研究院整理

2.儲能變流器

(1)市場規(guī)模

由于光伏、風(fēng)電等新能源發(fā)電存在波動性,外加限電政策影響、企業(yè)調(diào)峰調(diào)頻需求和國內(nèi)可再生能源配儲能政策的推進,未來儲能市場將保持高速增長。根據(jù)IHS測算,2020年全球儲能變流器市場規(guī)模能到12.7GW,同比增長30%,其中并網(wǎng)型儲能變流器規(guī)模增至7GW。2021年全球儲能變流器市場有望達(dá)24GW。

數(shù)據(jù)來源:IHS

(2)重點企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

3.制氫

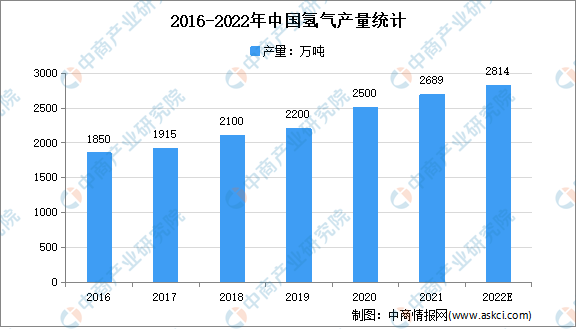

(1)氫氣產(chǎn)量

隨著我國氫能產(chǎn)業(yè)加速發(fā)展,氫能的應(yīng)用越來越廣泛。在此背景下,氫氣產(chǎn)量持續(xù)增長。中國為全球第一產(chǎn)氫大國,氫氣產(chǎn)量由2016年1850萬噸增至2020年2500萬噸,近年來能源問題是全球性大問題,到2022年將超2800萬噸。

數(shù)據(jù)來源:中國煤炭工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

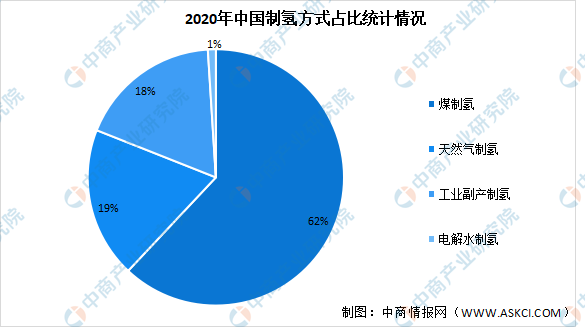

(2)結(jié)構(gòu)占比

目前,全球制氫技術(shù)的主流選擇是化石能源制氫,主要是由于化石能源制氫的成本較低,其中天然氣重整制氫由于清潔性好、效率高、成本相對較低,占到全球48%。我國能源結(jié)構(gòu)為“富煤少氣”,煤制氫成本要低于天然氣制氫,因而國內(nèi)煤制氫占比最大達(dá)62%,其次為天然氣制氫占比達(dá)19%。

數(shù)據(jù)來源:中國煤炭工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

(3)重點企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.電化學(xué)儲能

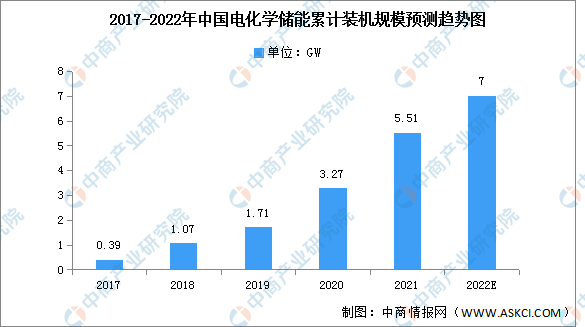

(1)累計裝機規(guī)模

近年來,國內(nèi)新能源發(fā)電規(guī)模大幅增長,電化學(xué)儲能裝機規(guī)模保持增長趨勢。據(jù)截至2021年,中國電化學(xué)儲能累計裝機規(guī)模達(dá)到5.51GW,同比增長68.5%。隨著分布式光伏、分散式風(fēng)電等分布式能源的大規(guī)模推廣,電化學(xué)儲能行業(yè)將繼續(xù)增長,市場前景廣闊,預(yù)計2022年累計裝機將達(dá)7GW。

數(shù)據(jù)來源:CNESA、中商產(chǎn)業(yè)研究院整理

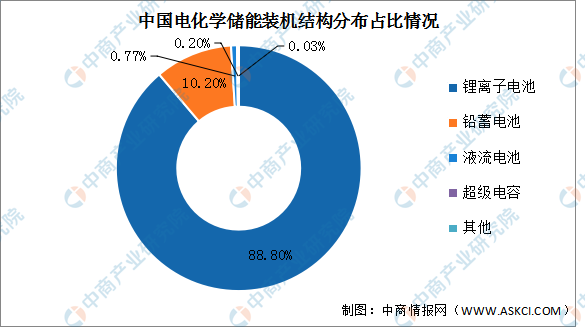

(2)裝機結(jié)構(gòu)

在各類電化學(xué)儲能中,鋰離子電池的累計裝機規(guī)模最大,占電化學(xué)儲能裝機規(guī)模的88.8%;其次為鉛蓄電池,占比10.2%;液流電池占比0.77%;超級電容占比0.2%。

數(shù)據(jù)來源:CNESA、中商產(chǎn)業(yè)研究院整理

(3)重點企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

2.壓縮空氣儲能

壓縮空氣,即被外力壓縮的空氣。空氣具有可壓縮性,經(jīng)空氣壓縮機做機械功使本身體積縮小、壓力提高后的空氣叫壓縮空氣。壓縮空氣是一種重要的動力源。其技術(shù)主要特點如下:

資料來源:中商產(chǎn)業(yè)研究院整理

3.飛輪儲能

飛輪儲能是指利用電動機帶動飛輪高速旋轉(zhuǎn),在需要的時候再用飛輪帶動發(fā)電機發(fā)電的儲能方式。技術(shù)特點是高功率密度、長壽命。2019年國內(nèi)的飛輪儲能裝置的投資項目顯著增加。隨著新型儲能越發(fā)受重視,飛輪儲能受此影響在未來幾年有望實現(xiàn)運用領(lǐng)域的迅速擴張,預(yù)計2026年飛輪儲能裝機容量將達(dá)88.9MW。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.儲熱

儲熱介質(zhì)吸收太陽輻射或其他載體的熱量蓄存于介質(zhì)內(nèi)部,環(huán)境溫度低于介質(zhì)溫度時熱量即釋放。

熱量以顯熱、潛熱或兩者兼有的形式儲存。顯熱是靠儲熱介質(zhì)的溫度升高來儲存。常溫下水和卵石均為常用的儲熱材料,水的儲熱量是同樣體積石塊的3倍。潛熱儲存是利用材料由固態(tài)熔化為液態(tài)時需要大量熔解熱的特性來吸收儲存熱量。熱量釋放后介質(zhì)回到固態(tài),相變反復(fù)循環(huán)形成貯存、釋放熱量的過程。

5.儲氫

(1)儲氫方式

目前,我國加氫站一般采用高壓氣態(tài)儲氫。低溫液態(tài)氫主要作為航天火箭推進器燃料,隨著技術(shù)的不斷成熟,液態(tài)儲氫有望成為工業(yè)氫氣的主要儲存形式;高壓氣態(tài)儲氫是目前最常用、最成熟的儲氫技術(shù),目前我國加氫站一般采用高壓氣態(tài)儲氫;固態(tài)儲氫方式是極具發(fā)展?jié)摿Φ囊环N儲氫方式,具有能量密度大、操作容易、運輸方便、成本低、安全程度高等優(yōu)點,適合對體積要求較嚴(yán)格的場合,如氫能燃料電池汽車。

資料來源:中商產(chǎn)業(yè)研究院整理

(2)重點企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

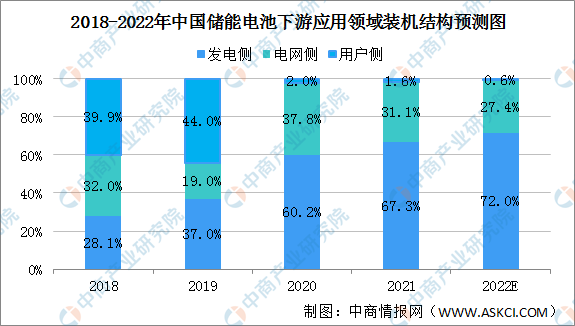

1.電化學(xué)儲能應(yīng)用領(lǐng)域

電化學(xué)儲能的實現(xiàn)靠儲能電池實現(xiàn),儲能電池是將化學(xué)能轉(zhuǎn)化為電能的裝置。2018至2020年期間,我國儲能電池行業(yè)發(fā)電側(cè)裝機量不斷增長,由28.1%提升至60.2%,而用戶側(cè)的裝機份額呈現(xiàn)下降趨勢,2020年用戶側(cè)儲能電池裝機占比僅為2%。預(yù)計2022年發(fā)電側(cè)裝機份額將達(dá)72.0%,電網(wǎng)側(cè)裝機份額將達(dá)27.4%,用戶側(cè)裝機份額將達(dá)0.6%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

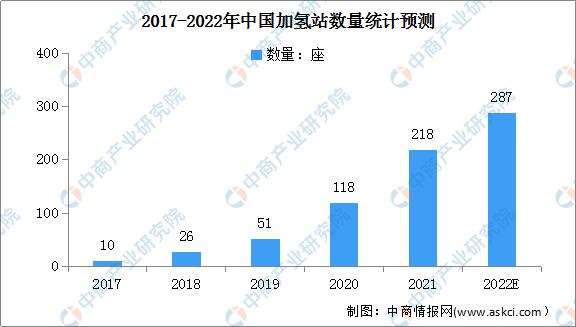

2.加氫站

加氫站作為給燃料電池汽車提供氫氣的基礎(chǔ)設(shè)施,隨著燃料電池汽車保有量的不斷增加以及中石化、中石油等能源央企的入局持續(xù)加速,國內(nèi)加氫站數(shù)量明顯增加。截至2021年底,我國加氫站共建成218座,較上年增長了100座。預(yù)計在加氫站需求旺盛的市場現(xiàn)狀下,2022年我國加氫站將建成287座。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理