2022年中國超高清視頻產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 超高清視頻

中商情報網訊:超高清電視迎發展意見,行業有望迎來大規模大幅升級。6月21日,國家廣播電視總局發布《關于進一步加快推進高清超高清電視發展的意見》,提出到2025年底,全國地級及以上電視臺和有條件的縣級電視臺全面完成從標清到高清轉化。

一、產業鏈

超高清視頻產業鏈包括核心元器件、核心層、服務層及應用層。核心元器件主要包括感光器件、編解碼芯片、圖像芯片、存儲芯片、處理器芯片、顯示面板等;核心層包括視頻生產設備、網絡傳輸設備、終端呈現設備;服務層包括內容服務、集成服務、分發服務、增值服務、安全服務;應用層廣泛應用于廣播電視、安防監控、工業制造、智能交通、醫療健康、文教科研等方面。

資料來源:中商產業研究院整理

二、市場現狀

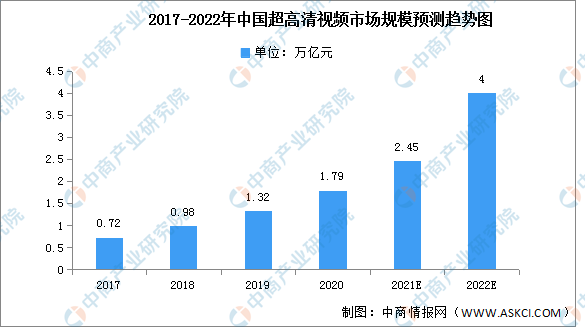

1.市場規模

中國超高清視頻市場發展潛力大,近年來一直呈現增長趨勢。超高清視頻市場規模從2017年的0.72萬億元增長至2020年的1.79萬億元,年均復合增長率達35.47%。根據國家超高清視頻產業規劃,我國超高清視頻產業規劃總體規模將在2022年超過4萬億

數據來源:中商產業研究院整理

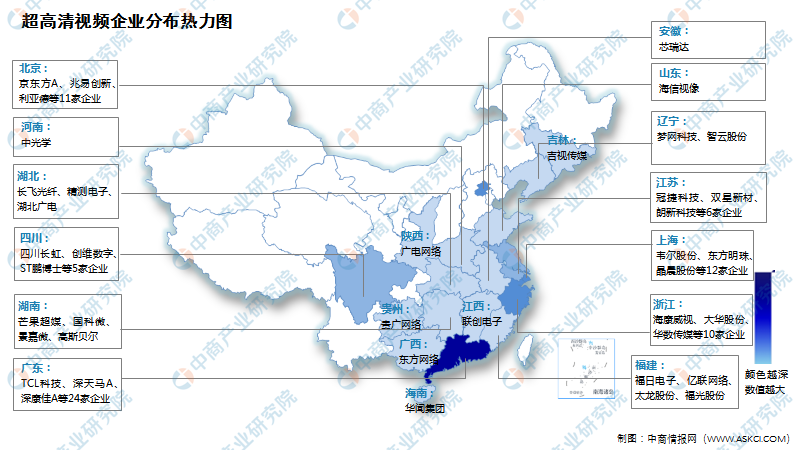

2.企業熱力分布圖

資料來源:中商產業研究院整理

3.重點企業分析

資料來源:中商產業研究院整理

三、核心元器件分析

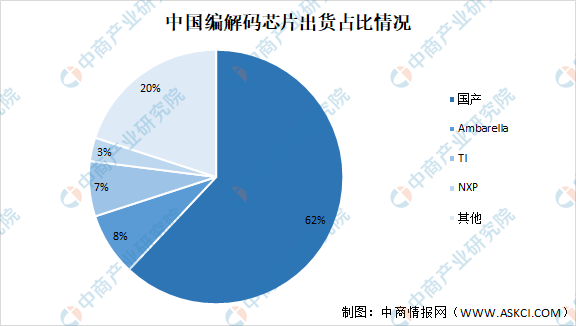

1.編解碼芯片

視頻編碼是利用圖像統計特性,去除視頻信號中存在的冗余信息的過程。根據不同的視頻參數和編碼標準,一部視頻的壓縮率能達到幾十倍、幾百倍甚至更高。編解碼芯片是非常重要的一級技術分支,視頻采集制作、顯示技術和傳輸與儲存技術的發展都依賴于編解碼標準和芯片技術的確定,可以說,該技術是超高清視頻技術的基礎。

國產編解碼芯片占比最大達62%,隨著國產芯片廠家參與到視頻編解碼芯片設計大軍中,推動了行業芯片價格降低。

數據來源:中商產業研究院整理

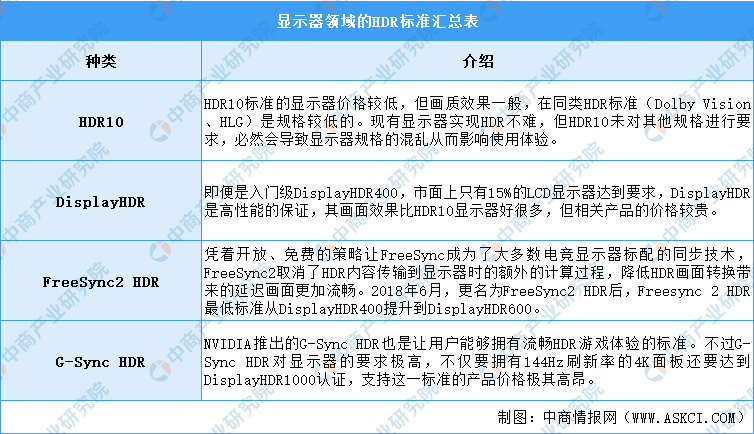

2.HDR顯示器

當前市面上有HDR10、DisplayHDR、FreeSync2HDR、G-SyncHDR等等配置的多種顯示器。HDR10是平價的標準選擇、DisplayHDR是優質產品的認證、而FreeSync流暢畫面的代名詞、G-SyncHDR是高端線的產品選擇。多種選擇對用戶來說是較為有利的,但是多種標準也會造成產品亂象叢生的局面,行業未來市場仍然需要對標準進行規范,也只有整套規范化的HDR解決方案才能夠加速行業生產效率,未來顯示器兼容HDR格式也是行業的重要出路。

資料來源:中商產業研究院整理

四、核心層分析

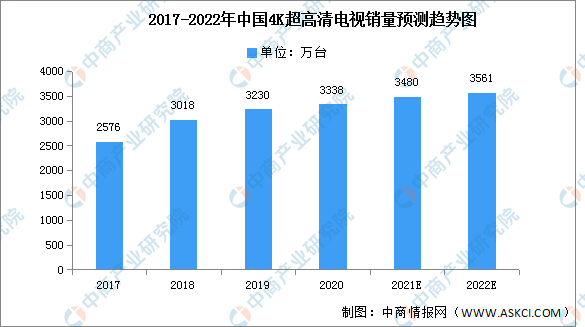

1.4k電視

目前超高清視頻主要技術為4K及8K,4K技術經過多年發展已逐漸成熟。近年來,中國4K超高清電視銷售量呈現穩定增長趨勢,2020年銷量達3338萬臺,同比增長3.3%,預計2022年將進一步增長至3561萬臺。

數據來源:中商產業研究院整理

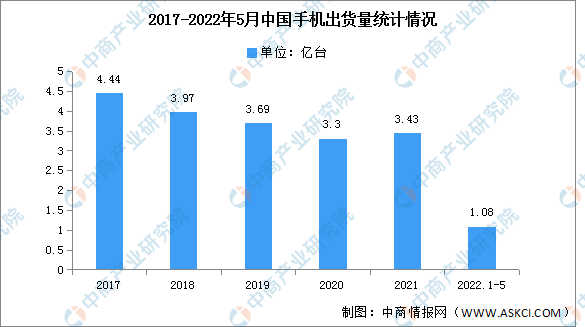

2.手機

根據數據顯示,在經歷了2017年之前的高速發展后,中國智能手機出貨量一直呈現下降趨勢,市場已經接近飽和,消費者對于智能手機的需求逐漸減弱,隨后智能手機出貨量連續三年下滑。2022年5月,國內市場手機出貨量2080.5萬部,同比下降9.4%。2022年1-5月,國內市場手機總體出貨量累計1.08億部,同比下降27.1%

數據來源:信通院、中商產業研究院整理

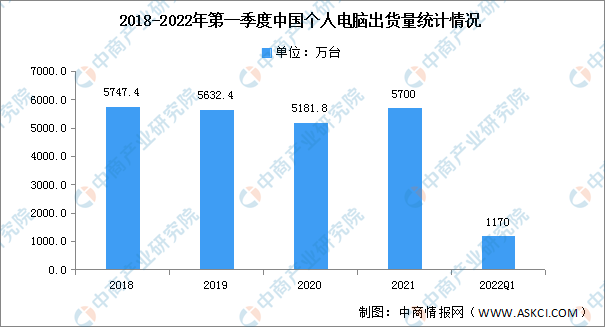

3.電腦

個人電腦從笨重的商業電腦到今天在我們日常生活中扮演重要角色的超薄高性能機器,既可用來工作,又能用來打游戲。在經歷七個季度的連續增長之后,2022年第一季度,中國個人電腦(包括臺式機、筆記本電腦和工作站)出貨量下降1%,出貨量為1170萬臺,打破一路走高的增長勢頭。

數據來源:canalys、中商產業研究院整理

4.重點企業分析

資料來源:中商產業研究院整理

五、服務層分析

超高清視頻電視臺

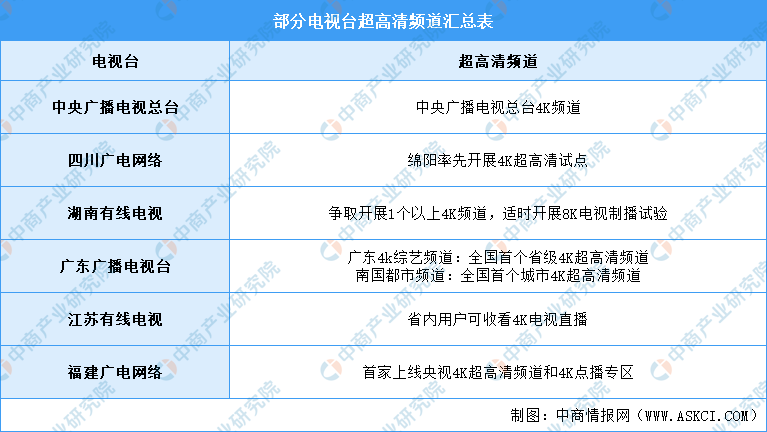

春晚作為全國同時收看人數最多的節目,央視帶頭在2019年春晚上展示4K+5G技術,讓觀眾透過屏幕感受新科技帶來的震撼感,對超高清視頻起到了非常大的宣傳作用,有利于激發群眾對超高清視頻內容的熱情,挖掘出更多消費端的潛在需求。除了央視,四川、廣東、湖南、江蘇、福建等省市相繼上線超高清頻道,未來陸續將有更多地方電視臺推出超高清頻道,助推超高清視頻產業的發展。

資料來源:中商產業研究院整理

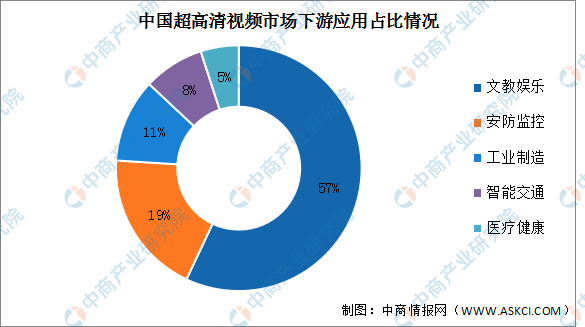

六、應用層分析

超高清視頻主要應用于文娛娛樂領域,占整體市場的57%,超過一半。其次分別為安防監控、工業制造、智能交通及醫療健康,占比分別為19%、11%、8%及5%。

數據來源:中商產業研究院整理

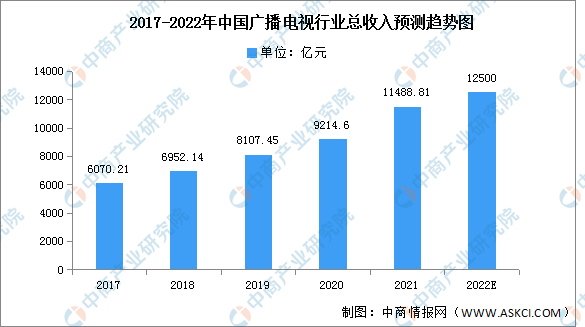

1.廣播電視

隨著經濟社會的不斷發展和轉型,廣播電視與新媒體越來越深入,多面化發展。2017年以來,中國廣播電視行業總收入一直保持高速增長趨勢,2021年中國廣播電視總收入達11488.81億元,同比增長24.68%,預計2022年將進一步增長至12500億元。

數據來源:廣電總局、中商產業研究院整理

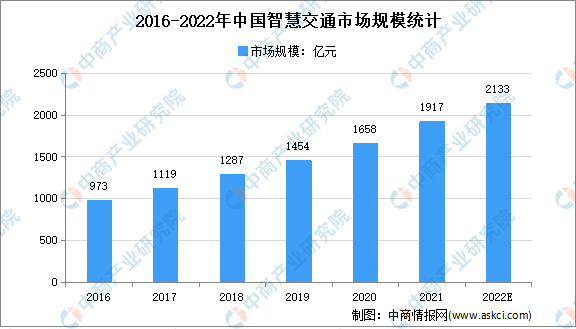

2.智能交通

近年來,交通產業與數字技術的深度融合,互聯網科技企業正成為交通碳減排的重要力量之一。我國交通行業也不斷朝著智能化、智慧化方向發展,其市場規模呈明顯的上升趨勢。2016-2020年,我國智慧交通市場總規模由973億元增長至1658億元。隨著我國交通智能化應用的不斷推進,智慧交通的市場規模增長將繼續保持較快速度。預計2022年我國智慧交通市場規模將達2133億元,未來仍將繼續增長。

數據來源:中國智能交通協會、中商產業研究院整理