2022年中國(guó)LED產(chǎn)業(yè)鏈上中下游市場(chǎng)分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: LED

中商情報(bào)網(wǎng)訊:LED具有能耗低、體積小、壽命長(zhǎng)、無(wú)污染、響應(yīng)快、驅(qū)動(dòng)電壓低、抗震性強(qiáng)、色彩純度高等特性,被譽(yù)為新一代照明光源及綠色光源,廣泛應(yīng)用于信號(hào)指示、顯示、照明等領(lǐng)域。近年來(lái),LED市場(chǎng)規(guī)模不斷擴(kuò)大,其產(chǎn)品日益成為滿足生活和生產(chǎn)照明需求的主流,行業(yè)前景可期。

一、產(chǎn)業(yè)鏈

LED的產(chǎn)業(yè)鏈上游為單晶合成、襯底材料(硅片、碳化硅、玻璃)、外延片、LED芯片。產(chǎn)業(yè)鏈中游為L(zhǎng)ED封裝,包括擴(kuò)晶、固晶、引線、注膠、烘烤、檢測(cè)、分光分色、包裝等環(huán)節(jié)。下游為應(yīng)用,主要包括顯示屏、通用照明、汽車(chē)照明、背光應(yīng)用、景觀照明等。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.硅片

(1)硅片產(chǎn)量

近年來(lái),我國(guó)硅片產(chǎn)量總體呈逐年增長(zhǎng)態(tài)勢(shì),2017年至2021年產(chǎn)量從92GW增長(zhǎng)至194.7GW,約占全球比重的97%。我國(guó)硅片企業(yè)憑借在單晶連續(xù)拉棒和金剛線切割方面的技術(shù)創(chuàng)新以及低電價(jià)區(qū)位布局資源優(yōu)勢(shì),建立了生產(chǎn)成本優(yōu)勢(shì),進(jìn)一步鞏固了硅片產(chǎn)業(yè)在全球的領(lǐng)先地位。預(yù)計(jì)2022年我國(guó)硅片產(chǎn)量將達(dá)234.8GW。

數(shù)據(jù)來(lái)源:CPIA、中商產(chǎn)業(yè)研究院整理

(2)硅片產(chǎn)能

2018-2021年,得益于硅片企業(yè)建廠擴(kuò)建,我國(guó)硅片產(chǎn)能逐步增長(zhǎng)。數(shù)據(jù)顯示,2021年我國(guó)硅片產(chǎn)能為400GW/年,同比2020年增漲60%。

數(shù)據(jù)來(lái)源:CPIA、中商產(chǎn)業(yè)研究院整理

(3)硅片重點(diǎn)企業(yè)分析

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

2.碳化硅襯底材料

碳化硅襯底是一種由碳和硅兩種元素組成的化合物半導(dǎo)體單晶材料,具備禁帶寬度大、熱導(dǎo)率高、臨界擊穿場(chǎng)強(qiáng)高、電子飽和漂移速率高等特點(diǎn)。根據(jù)下游應(yīng)用領(lǐng)域不同,可分類(lèi)為導(dǎo)電型和半絕緣型。

在半絕緣型碳化硅襯底方面,全球半絕緣型碳化硅襯底市場(chǎng)集中度較高,美國(guó)的Wolfspeed、II-IV以及國(guó)內(nèi)山東天岳三家獨(dú)大,占比合計(jì)高達(dá)98%。

數(shù)據(jù)來(lái)源:Yole,Wolfspeed,勢(shì)銀(TrendBank)、中商產(chǎn)業(yè)研究院整理

在導(dǎo)電型碳化硅襯底方面,全球?qū)щ娦吞蓟枰r底材料中美國(guó)的Wolfspeed一家獨(dú)大,市占率高達(dá)62%,II-VI、SiCrystal、SKSiltron、天科合達(dá)等企業(yè)瓜分剩余市場(chǎng)。

數(shù)據(jù)來(lái)源:Yole,Wolfspeed,勢(shì)銀(TrendBank)、中商產(chǎn)業(yè)研究院整理

3.玻璃

(1)玻璃產(chǎn)量

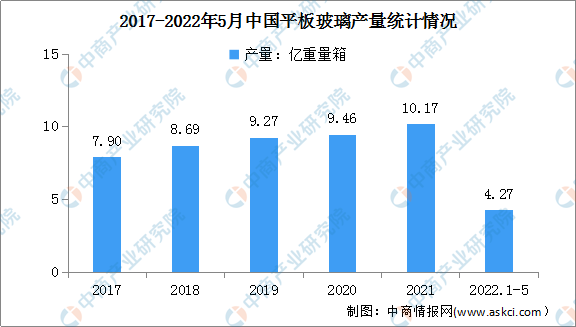

中國(guó)玻璃工業(yè)產(chǎn)能已經(jīng)高居世界首位,近年來(lái),平板玻璃產(chǎn)量穩(wěn)步增長(zhǎng),2017年中國(guó)平板玻璃產(chǎn)量7.9億重量箱,2021年突破10億重量箱,達(dá)到10.17億重量箱,同比增長(zhǎng)8.4%。最新數(shù)據(jù)顯示,2022年1-5月,我國(guó)平板玻璃產(chǎn)量累計(jì)達(dá)4.27億重量箱,同比增長(zhǎng)0.5%。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

(2)玻璃產(chǎn)量區(qū)域分布

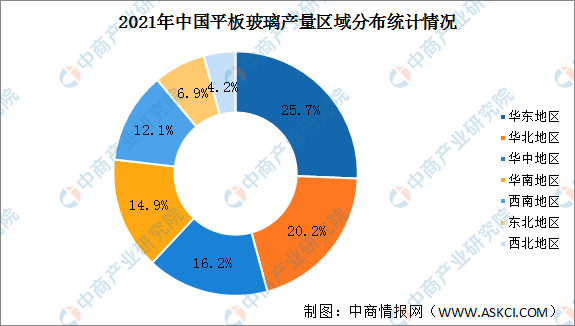

平板玻璃產(chǎn)量主要集中在華東地區(qū)、華北地區(qū),2021年華東地區(qū)、華北地區(qū)產(chǎn)量合計(jì)27477.81萬(wàn)重量箱,產(chǎn)量占比45.9%。此外,華中地區(qū)、華南地區(qū)、西南地區(qū)玻璃產(chǎn)量占比超10%,分別為16.2%、14.9%、12.1%。東北地區(qū)、西北地區(qū)產(chǎn)量占比較小。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

三、中游分析

1.LED市場(chǎng)規(guī)模

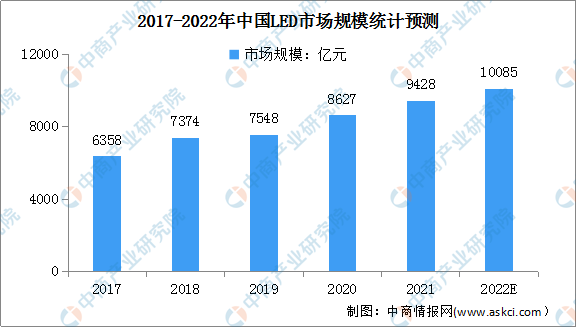

數(shù)據(jù)顯示,我國(guó)LED行業(yè)市場(chǎng)規(guī)模逐年增長(zhǎng)。由2017年6358億元增至2020年8627億元,年均復(fù)合增長(zhǎng)率為10.7%。中商產(chǎn)業(yè)研究院預(yù)測(cè),2022年我國(guó)LED行業(yè)市場(chǎng)規(guī)模可達(dá)10085億元,同比增長(zhǎng)7.0%。

數(shù)據(jù)來(lái)源:CSA、中商產(chǎn)業(yè)研究院整理

2.LED通用照明市場(chǎng)規(guī)模

LED通用照明應(yīng)用是LED應(yīng)用市場(chǎng)的第一驅(qū)動(dòng)力,由于LED照明技術(shù)發(fā)展迅速,以及成本快速下降,已成為全球主流照明光源。近年來(lái),通過(guò)將智能控制模塊嵌入LED通用照明終端,形成了具有自動(dòng)控制、系統(tǒng)化控制等功能的智能照明創(chuàng)新領(lǐng)域,已成為L(zhǎng)ED通用照明市場(chǎng)的新增長(zhǎng)點(diǎn)。數(shù)據(jù)顯示,2020年我國(guó)LED通用照明市場(chǎng)規(guī)模約為2734億元,同比增長(zhǎng)1%。預(yù)計(jì)2022年我國(guó)LED通用照明市場(chǎng)規(guī)模將達(dá)3160億元。

數(shù)據(jù)來(lái)源:CSA、中商產(chǎn)業(yè)研究院整理

3.LED顯示屏市場(chǎng)規(guī)模

在LED顯示屏應(yīng)用方面,LED憑借能耗低、體積小、壽命長(zhǎng)、無(wú)污染、響應(yīng)快、驅(qū)動(dòng)電壓低、抗震性強(qiáng)、色彩純度高等特性已得到廣泛應(yīng)用。數(shù)據(jù)顯示,我國(guó)LED顯示屏市場(chǎng)規(guī)模由2017年的727億元增長(zhǎng)2020年的1089億元,2020年受新冠疫情影響降至895億元。

未來(lái),國(guó)家政策對(duì)小間距、Mini/MicroLED等新一代顯示技術(shù)發(fā)展的推動(dòng),以及數(shù)字新基建浪潮的興起,都將共同為L(zhǎng)ED顯示屏行業(yè)提供發(fā)展新契機(jī),預(yù)計(jì)2022年我國(guó)LED顯示屏市場(chǎng)規(guī)模將達(dá)1264億元。

數(shù)據(jù)來(lái)源:CSA、中商產(chǎn)業(yè)研究院整理

4.企業(yè)熱力分布圖

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

5.重點(diǎn)企業(yè)分析

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

四、下游分析

LED產(chǎn)品主要分布于通用照明、景觀照明、顯示屏、背光應(yīng)用、信號(hào)及指示、汽車(chē)照明六大領(lǐng)域。由于我國(guó)宏觀經(jīng)濟(jì)持續(xù)增長(zhǎng)、國(guó)家產(chǎn)業(yè)政策的扶持以及LED技術(shù)的不斷突破,國(guó)內(nèi)LED產(chǎn)業(yè)發(fā)展迅速,近年來(lái)已形成了完整的產(chǎn)業(yè)鏈。目前國(guó)內(nèi)LED已逐漸在通用照明領(lǐng)域獲得了較好應(yīng)用和推廣,占比高達(dá)42.4%。其次景觀照明、顯示屏的應(yīng)用占比分別為17.3%、17.0%。

數(shù)據(jù)來(lái)源:CSA、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷(xiāo)商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24