2022年中國新能源行業(yè)龍頭企業(yè)中國廣核市場競爭格局分析(圖)

中商情報網(wǎng)訊:新能源一般是指在新技術(shù)基礎(chǔ)上加以開發(fā)利用的可再生能源,包括太陽能、生物質(zhì)能、風(fēng)能、地?zé)崮堋⒉ɡ四堋⒀罅髂芎统毕埽约昂Q蟊砻媾c深層之間的熱循環(huán)等。隨著國家政策的支持和人們環(huán)保意識的增強,未來新能源市場將不斷加速發(fā)展,市場需求持續(xù)擴大。

一、行業(yè)競爭格局

當(dāng)前,我國新能源行業(yè)高速發(fā)展,新能源逐漸替代舊能源市場,新能源行業(yè)格局也進一步優(yōu)化。數(shù)據(jù)顯示,中國新能源上市企業(yè)營業(yè)收入前十強分別為:中國廣核、中國核電、湖北能源、三峽能源、吉電股份、協(xié)蠢能科、寧波能源、京運通、川能動力、節(jié)能風(fēng)電。值得一提的是,截至2021年底,中國廣核在運裝機達28.26GW,占全國核電裝機的51.7%,從裝機來看為我國第一大核電運營商,截至2022年4月底裝機達10.70GW。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

二、企業(yè)經(jīng)營情況

從經(jīng)營情況來看,2021年,中國廣核實現(xiàn)營業(yè)收入806.8億元,同比增長14.3%。實現(xiàn)凈利潤97.3億元,同比增長1.78%。2022年第一季度實現(xiàn)營業(yè)收入171.8億元,實現(xiàn)凈利潤28.5億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

從產(chǎn)品來看,2021年中國廣核主營產(chǎn)品主要包括銷售電力、建筑安裝和設(shè)計服務(wù)、提供勞務(wù)、商品銷售及其他,營業(yè)收入分別為587.1億元、199.5億元、10億元、5.7億元,同比分別增長5.76%、56.14%、7.18%、-38.81%,分別占主營業(yè)務(wù)收入的72.77%、24.73%、1.24%、0.71%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

三、企業(yè)產(chǎn)品產(chǎn)銷情況

2021年,中國廣核積極配合電網(wǎng)調(diào)度,充分發(fā)揮穩(wěn)定性優(yōu)勢,保持滿負荷發(fā)電,全力保障社會用電需求。超額完成了全年的發(fā)電計劃,提高了公司的整體經(jīng)濟效益。2021年中國廣核電力產(chǎn)量達1738.3億千瓦時,同比增長4.93%;銷量達1639.24億千瓦時,同比增長5.19%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院

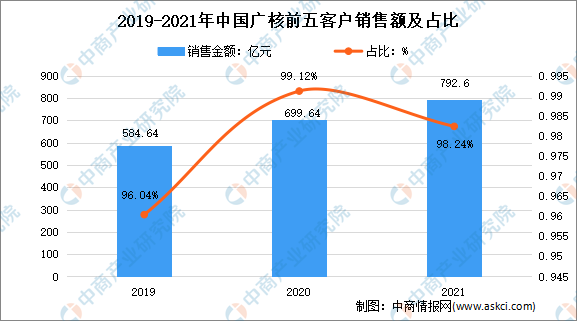

四、前五客戶占比

數(shù)據(jù)顯示,中國廣核前五客戶銷售金額在2019-2021年呈上升趨勢。從占比來看,2020年中國廣核前五客戶銷售金額占比最高,達到99.12%,2021年前五客戶銷售額達792.6億元,占公司年度銷售總額的98.24%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

五、業(yè)務(wù)布局

中國廣核主營業(yè)務(wù)為建設(shè)、運營及管理核電站,銷售該等核電站所發(fā)電力,組織開發(fā)核電站的設(shè)計及科研工作,是中廣核核能發(fā)電的唯一平臺。近年來,中國廣核在運核電機組進入世界前1/4水平(先進水平)和前1/10水平(卓越水平)的指標(biāo)比例均保持在較高水平。能力因子是WANO指數(shù)中衡量機組電力產(chǎn)能和可靠性的主要指標(biāo),反映核電機組的運行維修的能力。中國廣核管理的在運機組平均能力因子保持較高水平,處于WANO業(yè)績指標(biāo)先進水平。在安全穩(wěn)定運營的基礎(chǔ)上,中國廣核也持續(xù)實施成本優(yōu)化管理,通過管理改進和技術(shù)創(chuàng)新,持續(xù)降低核電站運維成本,充分實現(xiàn)核電的經(jīng)濟性。

中國廣核具有核電工程開發(fā)能力,能夠提供項目管理、工程設(shè)計、工程采購、施工管理、調(diào)試啟動等一體化服務(wù),擁有設(shè)計主導(dǎo)與系統(tǒng)集成能力、產(chǎn)業(yè)鏈資源整合與協(xié)同創(chuàng)新能力和項目精細化管理與項目群運作能力。

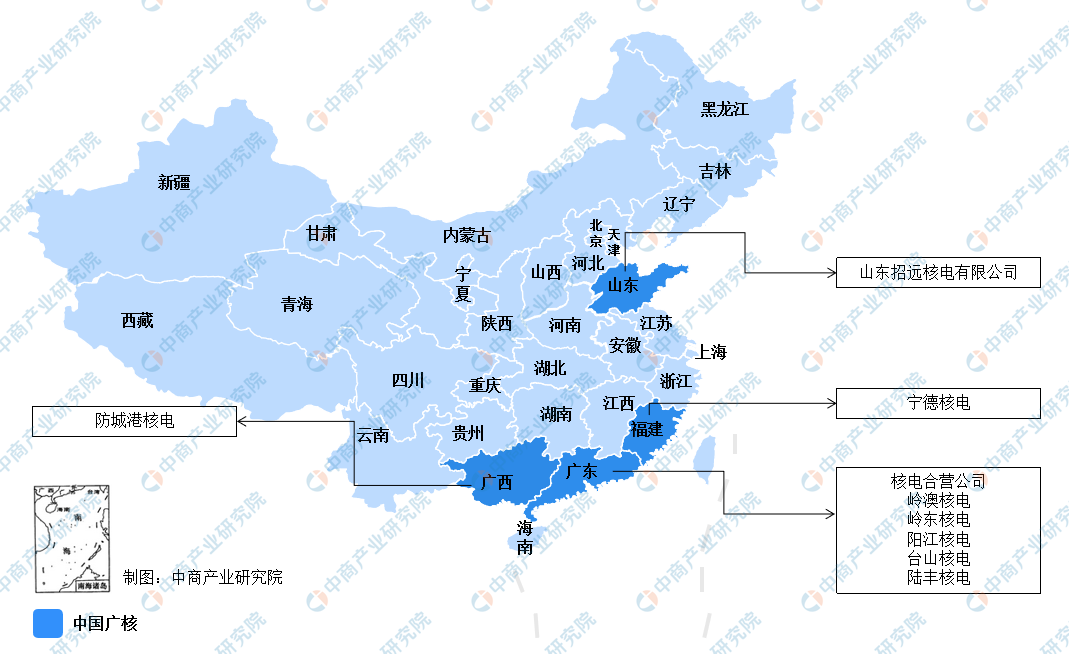

六、生產(chǎn)基地分布

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理