無人機成百億熱門新賽道 無人機行業前景如何?

關鍵詞: 無人機

中商情報網訊:無人駕駛飛機簡稱“無人機”,是利用無線電遙控設備和自備的程序控制裝置操縱的不載人飛行器,按照應用領域的不同可以將無人機分類為軍用無人機與民用無人機。作為一種高效安全的飛行器,無人機可以代替人工更好地完成數據采集、高空拍攝、地質遙測、遠程監控等作業。近年來,隨著無人機產業鏈趨于成熟,飛控與導航技術的快速發展,無人機具備了小型化、智能化、低成本的條件,無人機快速發展并趨于成熟。

一、行業市場現狀

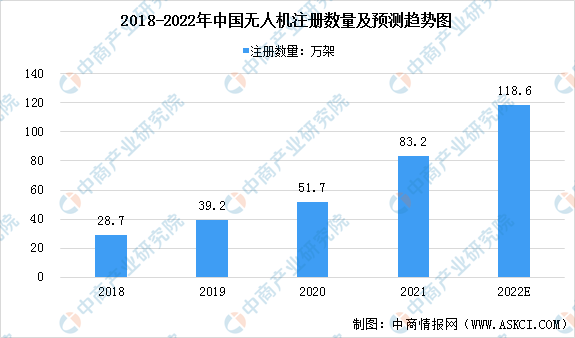

1、無人機注冊數量快速增長

受益于行業發展及政策支持,近年來中國無人機注冊數量快速增加。根據中國民航統計數據,2018年至2021年中國無人機注冊數量從28.7萬架增長至83.2萬架,復合增長率約為42.6%,預計2022年中國無人機注冊數量將達到118.6萬架。

數據來源:民航行業發展統計公報、中商產業研究院整理

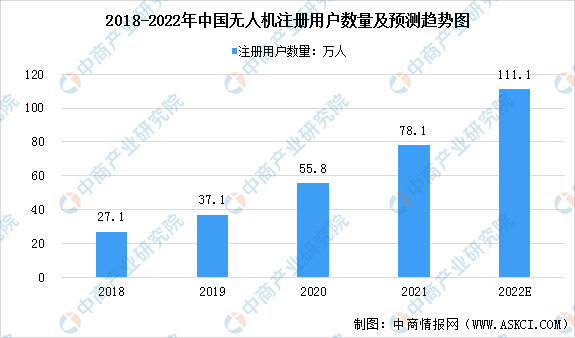

2、無人機用戶注冊數量持續增加

根據中國民航統計數據,2018年至2020年中國無人機用戶注冊數量從27.1萬人增加至55.8萬人,復合增長率約為43.5%。截至2021年底,中國無人機擁有者注冊用戶達78.1萬人,其中,個人用戶71.8萬人,企業、事業、機關法人單位用戶6.3萬人,預計2022年中國無人機注冊用戶將達到111.1萬人。

數據來源:民航行業發展統計公報、中商產業研究院整理

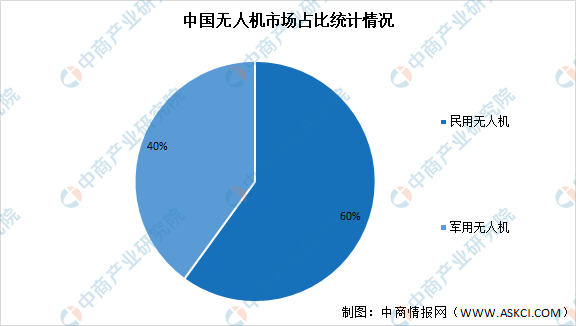

3、民用無人機所占份額較大

無人機按照應用領域的不同可以將無人機分類為軍用無人機與民用無人機。其中,民用無人機可以進一步分為工業級無人機以及消費級無人機。數據顯示,在中國無人機市場中,民用無人機占主導,市場占比達60%,軍用無人機占比達40%。

數據來源:Frost&Sullivan、中商產業研究院整理

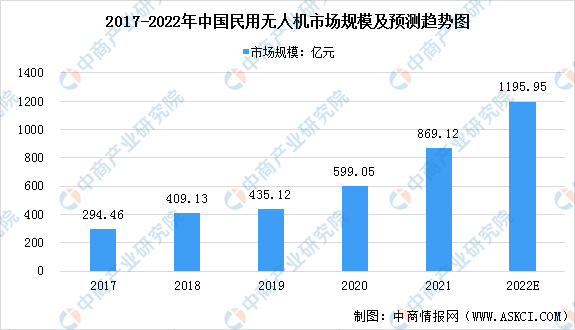

4、民用無人機市場規模擴大

受益于行業發展及國家政策的大力支持,中國民用無人機取得了高速發展,逐漸成為全球無人機行業重要的板塊之一。數據顯示,我國民用無人機市場規模由2017年的294.46億元增至2020年的599.05億元,復合增長率為26.7%,預計2022年我國民用無人機市場規模將達到1195.95億元。

數據來源:Frost&Sullivan、中商產業研究院整理

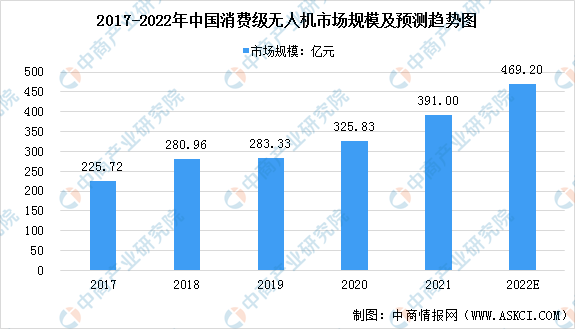

5、消費級無人機市場規模

消費級無人機,主要用于航拍、跟拍等娛樂場景,具有產品標準化、應用同質化特征。數據顯示,我國消費無人機市場規模由2017年225.72億元增至2019年283.33億元,年均復合增長率為12.04%。中商產業研究院預測,2022年我國消費無人機市場規模可達469.20億元。

數據來源:Frost&Sullivan、中商產業研究院整理

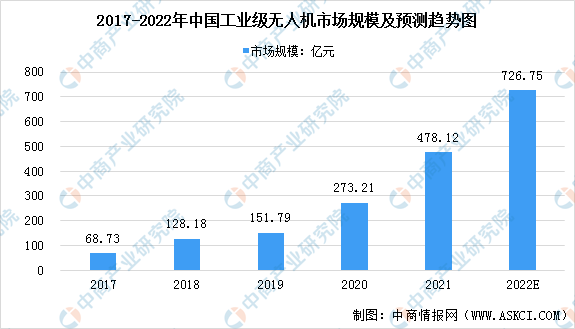

6、工業級無人機市場規模

工業無人機是指作為一種高效便捷的輔助手段來替代原有工具以服務于各行各業的日常工作中的無人駕駛的航空器。數據顯示,我國工業無人機市場規模由2017年68.73億元增至2019年151.79億元,未來,工業無人機行業增長速度預計仍將保持在高位,到2022年行業規模將超726.75億元。

數據來源:Frost&Sullivan、中商產業研究院整理

7、工業級無人機應用領域廣

隨著無人機技術的持續發展和商業應用的不斷成熟,工業級無人機在測繪與地理信息、巡檢、安防監控、農林植保等應用領域持續拓展。數據顯示,我國無人機下游應用領域中,農林植保占比最大達30.70%,其次為地理測繪領域占比達26.61%,巡檢領域占比達18.76%,前三大應用領域占比共達72.07%。

數據來源:Frost&Sullivan、中商產業研究院整理

8、無人機云系統

無人機云交換系統自2016年正式投入運行,通過幾年的運行實踐,在局方、無人機云服務提供商、無人機廠商及無人機用戶的共同努力下,無人機運行數據統計方法和流程逐步成熟。2021年,共有優云、優凱、北斗云、無憂云、極飛云等8家無人機云系統加入交換系統進行數據交換和共享。2021年在交換系統中運行的無人機總量為43435架,約占全行業注冊無人機總量的5.2%,其中注冊于各云系統的無人機通過民航局實名登記系統校驗的約占交換系統中各無人機云系統運行無人機總量的17.2%。

數據來源:民用無人機檢驗中心、中商產業研究院整理

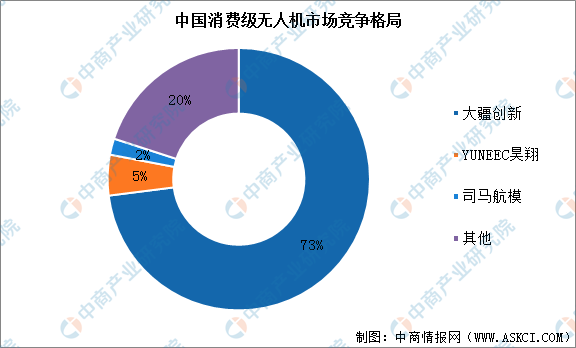

9、行業競爭格局高度集中

我國消費級無人機行業參與者眾多,市場競爭格局高度集中,行業龍頭企業為大疆創新,2020年約占市場總份額的73%,大疆領先地位難以撼動。2020年其他無人機公司總計僅占市場份額的27%,其中YUNEEC昊翔和司馬航模的市場份額分別為5%和2%。我國工業級無人機市場主要以政府為主導,市場份額較為集中,目前大疆也處于領先地位。

數據來源:Skylogic、中泰證券研究所、中商產業研究院整理

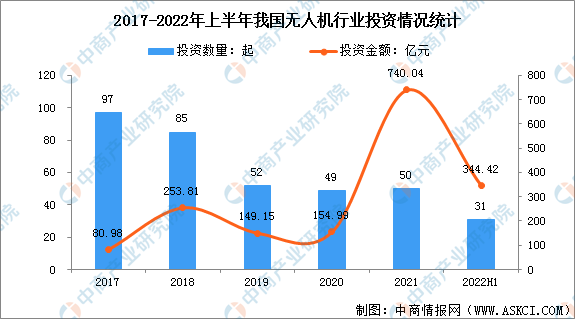

10、企業投融資情況

據相關數據顯示,2017年至2021年無人機行業投資事件從97起逐漸減少至50起,投資金額從80.98億元大幅增加至740.04億元。2022年上半年投資事件31起,同比增加6.9%;投資金額為344.42億元,同比減少79.03%。

數據來源:IT桔子、中商產業研究院整理

二、行業發展前景

1、國家政策支持行業發展

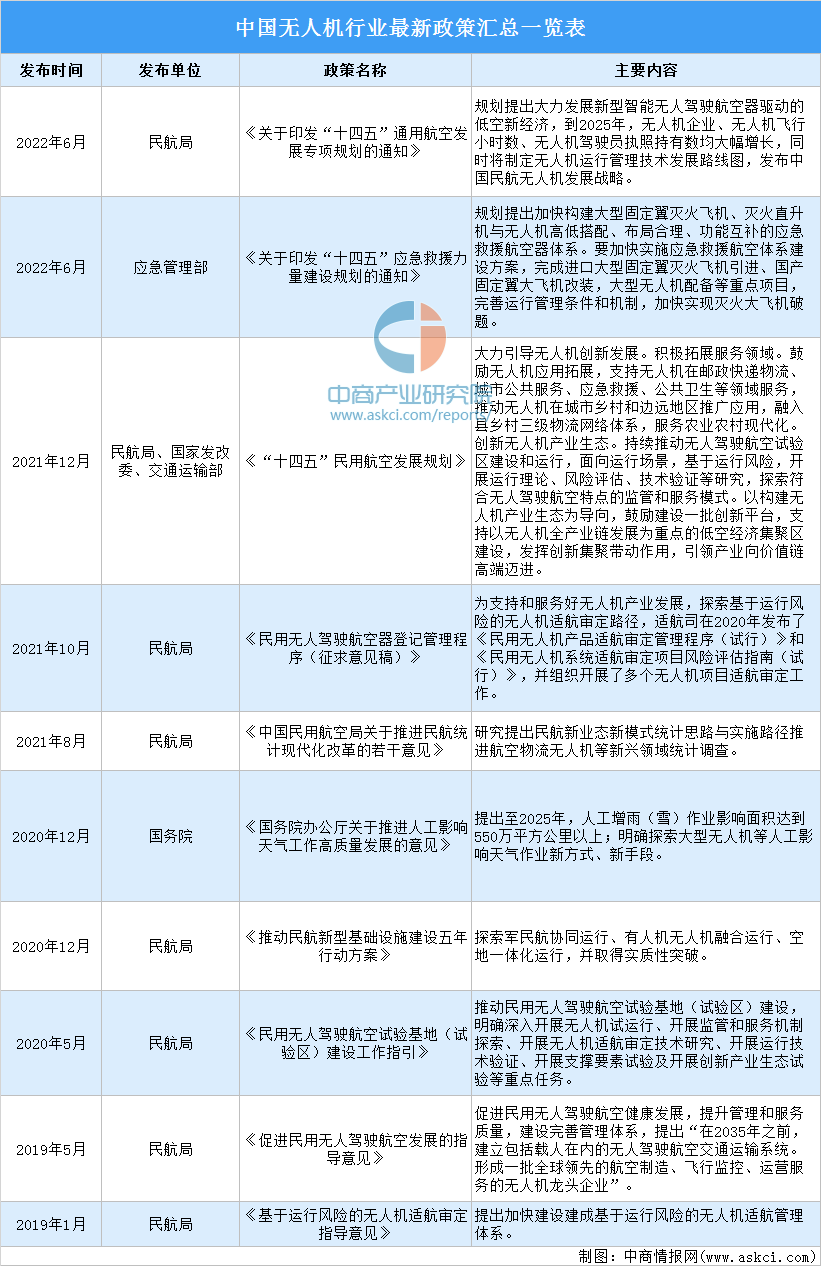

近年來,在中國無人機行業受到各級政府的高度重視和國家產業政策的重點支持。國家出臺陸續出臺了多項政策,鼓勵民用無人機行業發展與創新,《十四五民用航空發展規劃》《十四五通用航空發展專項規劃》《低空飛行服務保障體系建設總體方案》等產業政策為民用無人機行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。

資料來源:中商產業研究院整理

2、成本優勢利好行業發展

我國擁有完整的電子產業鏈,無人機企業能夠以較低的價格采購到性能優異的電子元器件。此外,目前消費級無人機基本全部裝配鋰電池,而中國的鋰電池在性能和價格方面均走在國際前列,成本優勢利好行業發展。

3、技術突破與融合加快帶動行業發展

目前,在無人機技術方面,我國在大疆等企業的助力下,暫時具有一定領先優勢。基于此,2021年伴隨著行業資本的持續涌現,相關企業的布局顯著加快,以及5G、人工智能等商用步伐的不斷深化,新基建等戰略的進一步落實,民用無人機的發展也在不斷進步。

4、人口老齡化導致工業級市場需求釋放促進行業發展

隨著人口老齡化加速,我國適齡勞動人口占比逐年下降,同時人力成本居高不下,招工難、用工難的問題尤為明顯。同時,現代人對勞動保護的意識也逐步提高,不愿從事枯燥、高危險和較為辛苦的工作。在商業航拍、測繪、電力巡線、環保、農情監測、農業植保等領域,工業級無人機都可以很大程度上代替人類。