2022年中國半導體材料產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 半導體材料

中商情報網訊:半導體材料為半導體產業的重要環節,在芯片制造中起到關鍵性的作用。目前,我國已經成為最大的半導體市場,伴隨著國內半導體核心材料技術的突破,預計我國半導體材料市場需求將得到更大釋放。

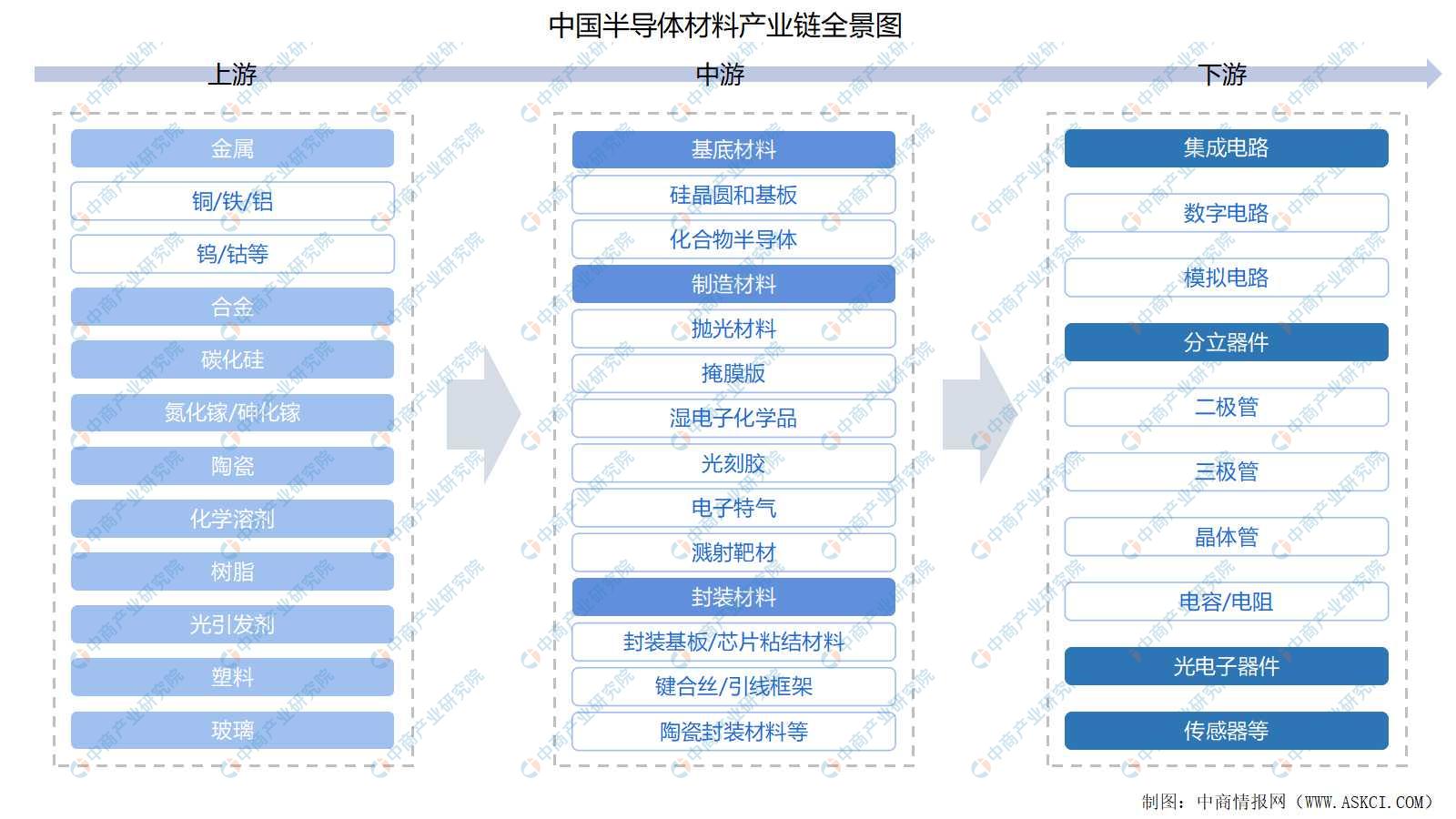

一、產業鏈

半導體材料產業鏈中,上游為金屬、合金、陶瓷、樹脂、塑料、玻璃等原材料;中游為基體材料、制造材料和封裝材料,基體材料主要用于制造硅晶圓或化合物半導體;制造材料主要是將硅晶圓或化合物半導體加工成芯片所需的各種材料;封裝材料是包裝和切割芯片時使用的材料;下游為集成電路、半導體分立器件、光電子器件和傳感器等。

資料來源:中商產業研究院整理

二、上游分析

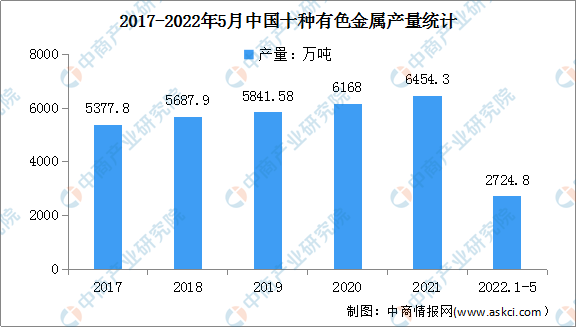

1.有色金屬

中商產業研究院數據庫顯示,近年來全國十種有色金屬產量較為穩定,2021年繼續保持增長,全國十種有色金屬產量為6454萬噸,同比增長5.4%。最新數據顯示,2022年1-5月,我國十種有色金屬產量2724.8萬噸,同比增長0.9%。

數據來源:中商產業研究院數據庫

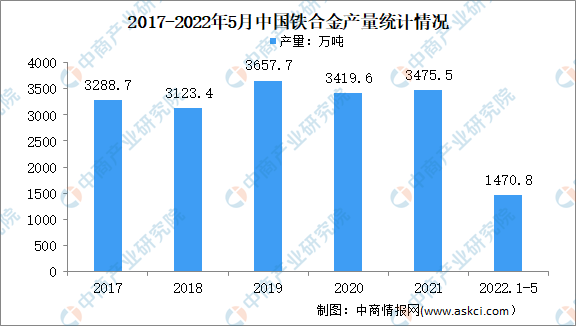

2.鐵合金

鐵合金是指煉鋼時作為脫氧劑、元素添加劑等加入鐵水中使鋼具備某種特性或達到某種要求的一種產品。數據顯示,2021年我國鐵合金產量為3475.5萬噸,2022年1-5月我國鐵合金產量為1470.8萬噸,同比下降2.9%。

數據來源:中商產業研究院數據庫

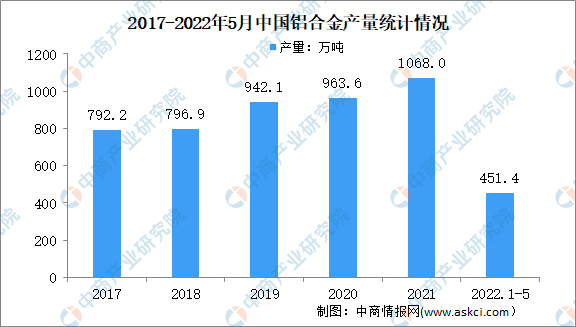

3.鋁合金

鋁合金是工業中應用最廣泛的一類有色金屬結構材料,在航空、航天、汽車、機械制造、船舶及化學工業中已大量應用。數據顯示,2021年我國鋁合金產量為1068萬噸,同比增長14%;2022年1-5月我國鋁合金產量為451.4萬噸,同比下增長8.4%。

數據來源:中商產業研究院數據庫

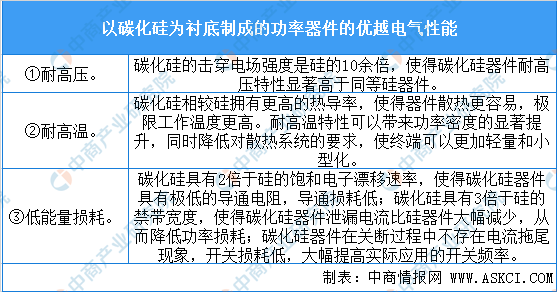

4.碳化硅

近年來,以碳化硅為代表的第三代半導體材料在禁帶寬度、擊穿電場強度、飽和電子漂移速率、熱導率以及抗輻射等關鍵參數方面具有顯著優勢,進一步滿足了現代工業對高功率、高電壓、高頻率的需求。以碳化硅為襯底制成的功率器件相比硅基功率器件具有優越的電氣性能,具體如下:

資料來源:中商產業研究院整理

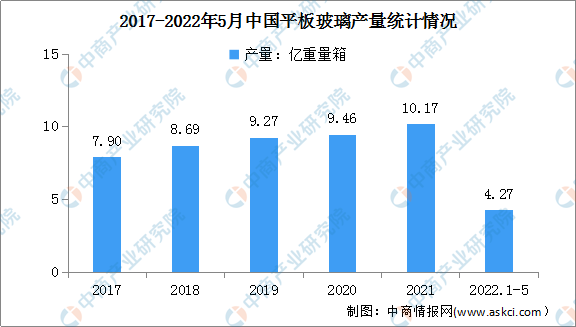

5.玻璃

(1)玻璃產量

中國玻璃工業產能已經高居世界首位,近年來,平板玻璃產量穩步增長,2017年中國平板玻璃產量7.9億重量箱,2021年突破10億重量箱,達到10.17億重量箱,同比增長8.4%。最新數據顯示,2022年1-5月,我國平板玻璃產量累計達4.27億重量箱,同比增長0.5%。

數據來源:國家統計局、中商產業研究院整理

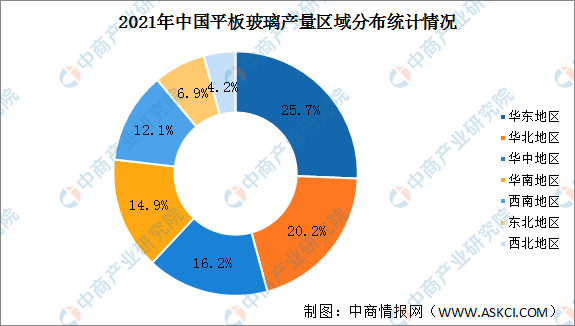

(2)玻璃產量區域分布

平板玻璃產量主要集中在華東地區、華北地區,2021年華東地區、華北地區產量合計27477.81萬重量箱,產量占比45.9%。此外,華中地區、華南地區、西南地區玻璃產量占比超10%,分別為16.2%、14.9%、12.1%。東北地區、西北地區產量占比較小。

數據來源:國家統計局、中商產業研究院整理

三、中游分析

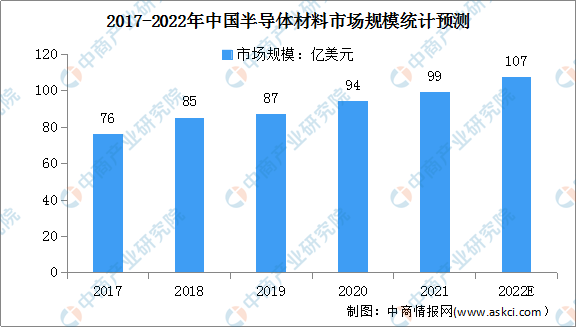

1.半導體材料市場規模

半導體材料和設備是半導體產業鏈的基石,是推動集成電路技術創新的引擎。在國家鼓勵半導體材料國產化的政策導向下,本土半導體材料廠商不斷提升半導體產品技術水平和研發能力,逐漸打破了國外半導體廠商的壟斷格局,推進中國半導體材料國產化進程。

數據顯示,2017-2020年,中國半導體材料市場規模逐年增長,從2017年的76億美元增長至2020年的94億美元。隨著我國半導體材料行業的快速發展,預計2022年中國半導體材料市場規模將達107億美元。

數據來源:SEMI、中商產業研究院整理

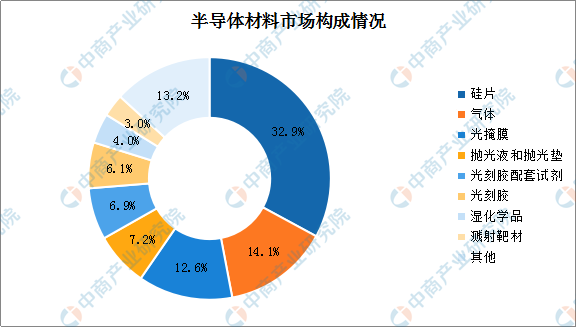

2.半導體材料市場構成

在半導體材料市場構成方面,硅片占比最大,占比為32.9%。其次為氣體,占比為14.1%,光掩膜排名第三,占比為12.6%。此外,拋光液和拋光墊、光刻膠配套試劑、光刻膠、濕化學品、濺射靶材的占比分別為7.2%、6.9%、6.1%、4%和3%。整體來看,各細分半導體材料市場普遍較小。

數據來源:中商產業研究院整理

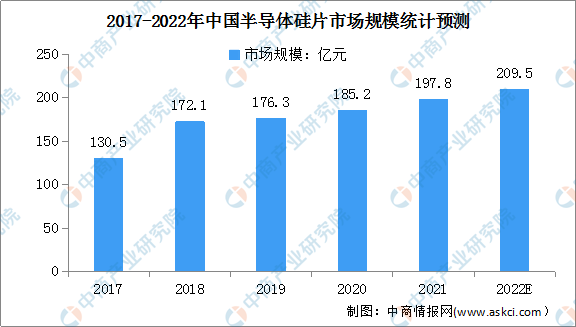

3.半導體硅片市場規模

硅片是價值量占比最高的半導體材料。近年來,我國半導體硅片市場規模呈穩定上升趨勢。據統計,2020年中國半導體硅片市場需求為185.2億元。隨著半導體材料的不斷發展,預計2022年我國半導體硅片市場規模將超200億元。

數據來源:ICMtia、中商產業研究院整理

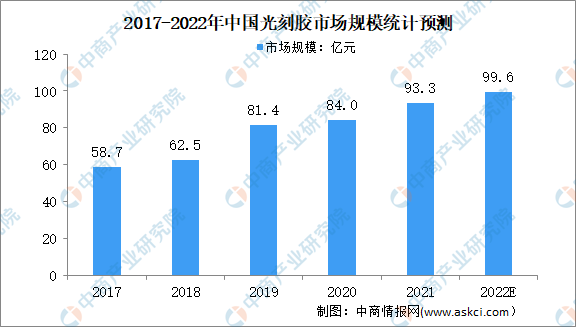

4.光刻膠市場規模

光刻膠又稱光致抗蝕劑,是指通過紫外光、電子束、離子束、X射線等的照射或輻射,其溶解度發生變化的耐蝕劑刻薄膜材料。數據顯示,我國光刻膠市場規模由2017年58.7億元增至2020年84.0億元,年均復合增長率為12.7%。預計2022年我國光刻膠市場規模可達99.6億元。

數據來源:中商產業研究院整理

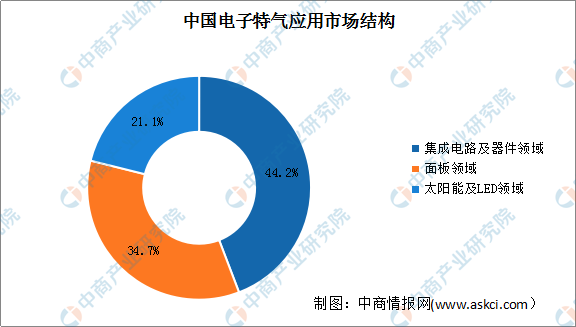

5.電子特氣應用市場結構

電子特氣是指在半導體芯片制備過程中需要使用到的各種特種氣體。隨著全球半導體產業鏈向國內轉移,國內電子氣體市場增速明顯,遠高于全球增速。近年來國內半導體市場發展迅速,相關下游領域的快速發展將帶動未來特種氣體的增量需求。

數據顯示,2020年電子特氣市場規模達到173.6億元,同比增速達23.8%,其中集成電路及器件領域占比44.2%;面板領域占比34.7%;太陽能及LED等領域占比21.1%。

數據來源:中商產業研究院整理

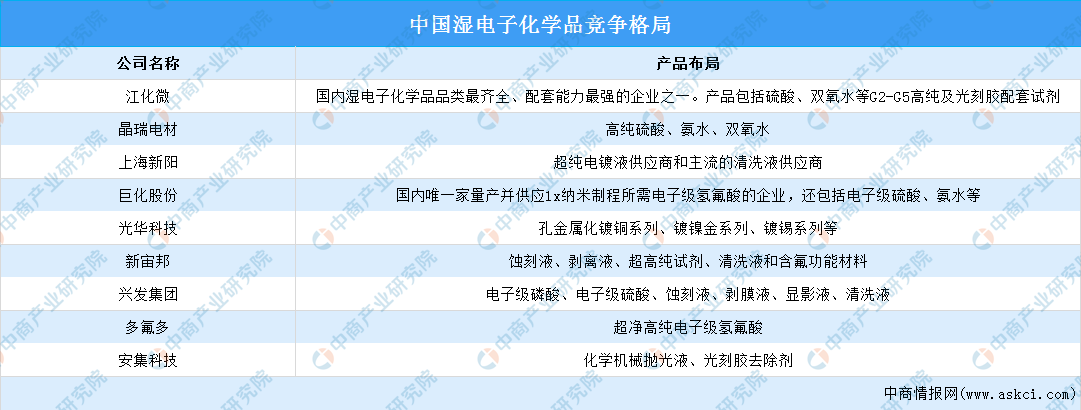

6.濕電子化學品競爭格局

濕電子化學品,也通常被稱為超凈高純試劑,是指用在半導體制造過程中的各種高純化學試劑。為滿足半導體集成電路的發展水平,濕電子化學品的技術實現了G1到G4級不同等級的商業化生產,并向更高技術等級的產品進步。

目前,國內濕電子化學品行業規模以上生產企業在經營規模、產品類別、戰略重點等方面與國際企業存在一定差異。

數據來源:中商產業研究院整理

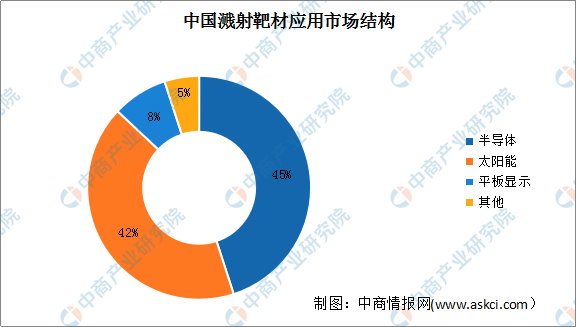

7.濺射靶材應用市場結構

濺射靶材主要應用于超大規模集成電路芯片、液晶面板、薄膜太陽能電池制造的物理氣相沉積(PVD)工藝,用于制備電子薄膜材料靶材市場最大的下游應用是包括半導體、液晶面板等在內的電子行業。其中濺射靶材在半導體領域的占比高達45%。

數據來源:中商產業研究院整理

8.重點企業分析

資料來源:中商產業研究院整理

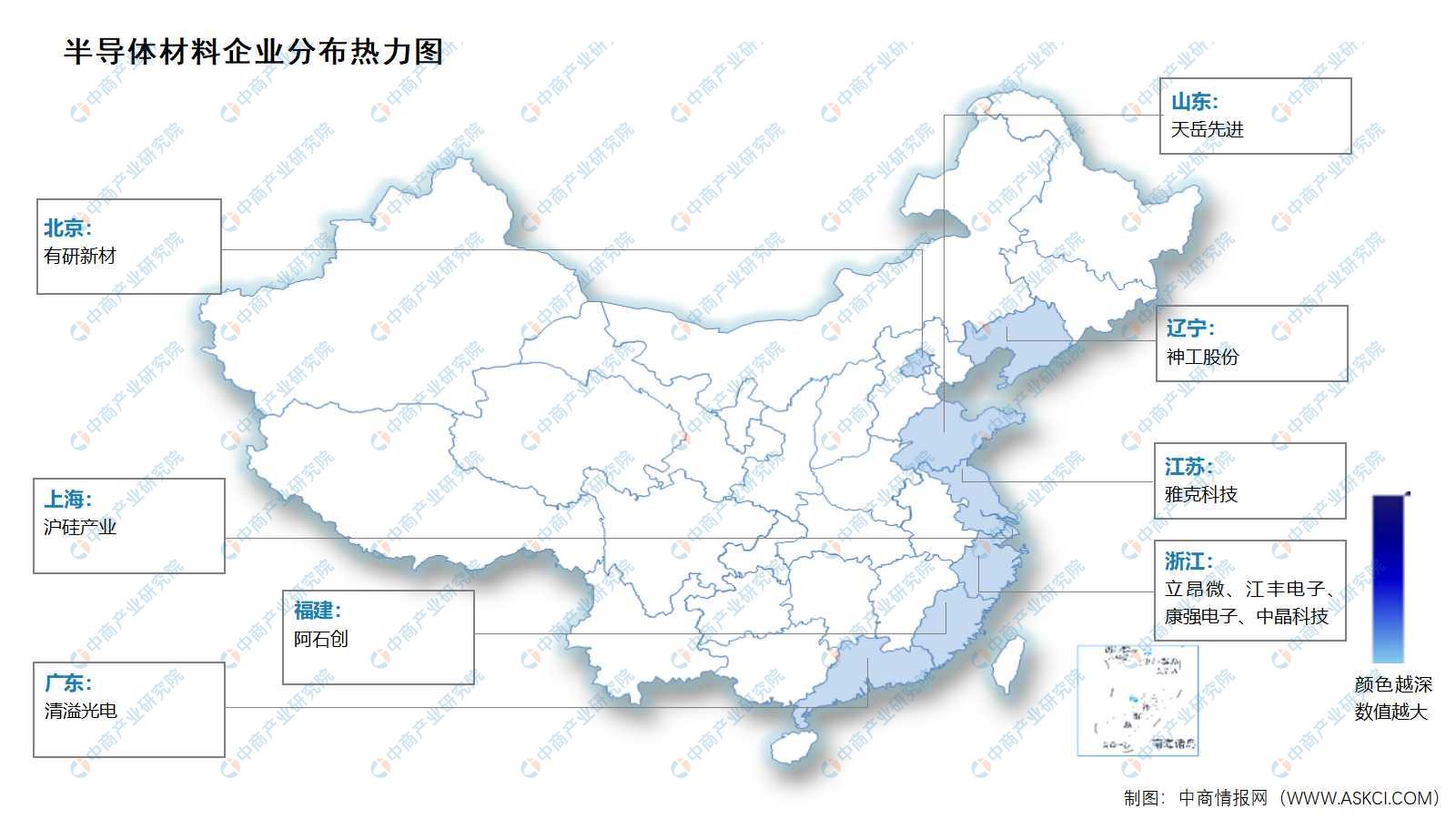

9.企業分布熱力圖

資料來源:中商產業研究院整理

四、下游分析

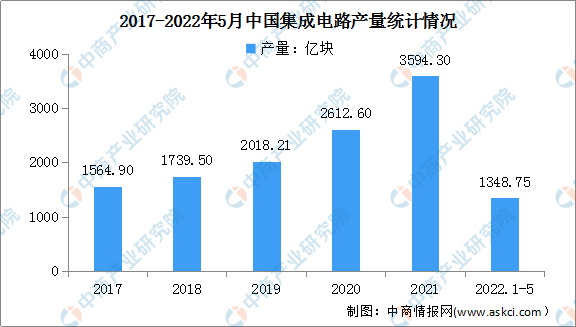

1.集成電路產量

集成電路在消費電子、高端制造、網絡通訊、家用電器、物聯網等諸多領域得到廣泛應用,已成為衡量一個國家產業競爭力和綜合國力的重要標志之一。數據顯示,2021年我國集成電路產量達3594.3億塊,同比增長33.3%。2022年1-5月,我國集成電路產量達1348.75億塊,同比下降6.2%。

數據來源:中商產業研究院數據庫

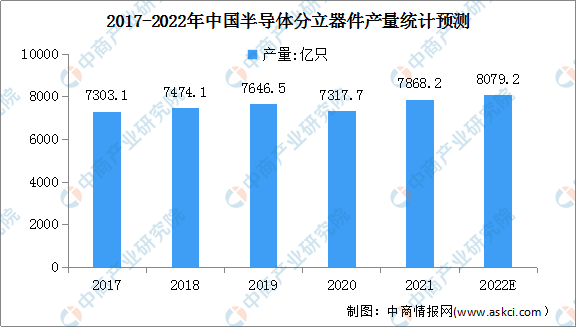

2.分立器件產量

近年來,物聯網、可穿戴設備、云計算、大數據、新能源、醫療電子、VR/AR、安防電子等新興應用領域成為國內半導體分立器件產業的持續增長點。2020年受疫情影響及出口市場的下滑,我國半導體分立器件產量達7317.7億只,同比下降4.3%,預計2022年我國半導體分立器件產量可達8079.2億只。

數據來源:中國半導體行業協會、中商產業研究院整理

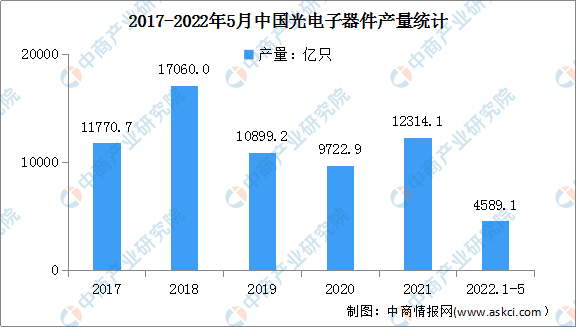

3.光電子器件產量

光電子器件是利用電-光子轉換效應制成的各種功能器件,是信息技術的重要組成部分。數據顯示,2017-2018年我國光電子器件產量穩步增加,2019-2020年產量下降,降幅超10%。2021年由于市場需求增長,我國光電子器件產量恢復快速增長,產量為12314.1億只。最新數據顯示,2022年1-5月全國光電子器件產量為4589.1億只,同比下降5.9%。

數據來源:國家統計局、中商產業研究院整理