2022年中國PCB行業產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: PCB

中商情報網訊:PCB是指在通用基材上按預定設計形成點間連接及印制元件的印刷板,其下游應用涵蓋通信、汽車、消費電子等。隨著下游應用領域的發展,預計高性能PCB的需求將進一步提升。

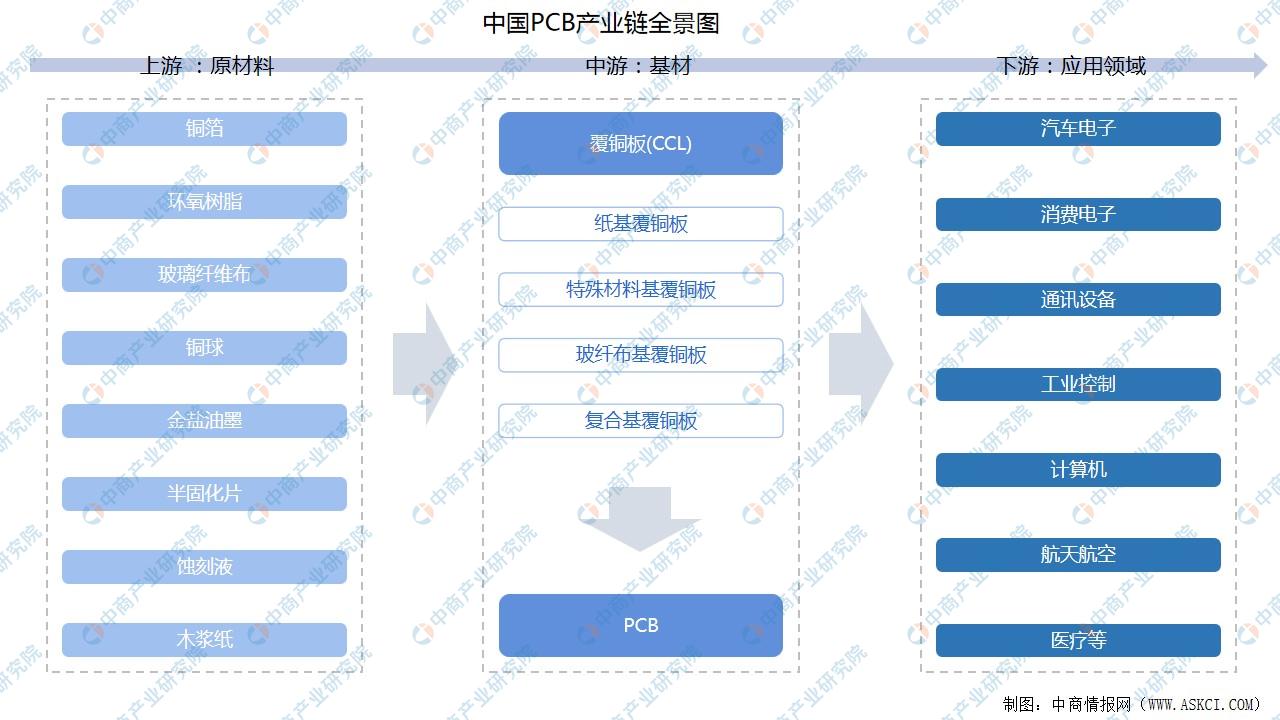

一、產業鏈

PCB的產業鏈中上游原材料包括銅箔、環氧樹脂、玻璃纖維布、銅球、金鹽油墨、半固化片、木漿紙等,其中銅箔、樹脂和玻璃纖維布是三大主要原材料。中游基材主要指覆銅板(CCL),覆銅板由銅箔、環氧樹脂以及玻璃纖維布等原材料加工制成,主要包括紙基覆銅板、特殊材料基覆銅板、玻纖布基覆銅板和復合基覆銅板,是制造PCB的重要基材;下游為PCB的應用領域,主要涵蓋汽車電子、消費電子、通訊設備、工業控制、計算機、航天航空、醫療等領域。

資料來源:中商產業研究院整理

二、上游分析

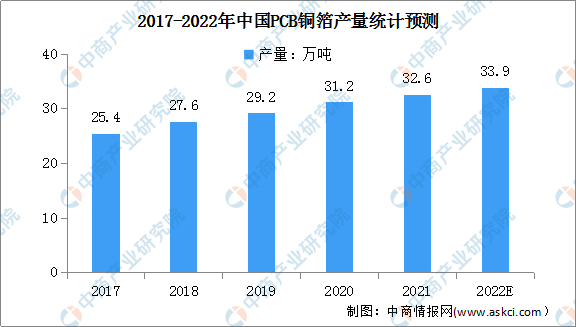

1.銅箔

PCB銅箔是沉積在線路板基底層上的一層薄的銅箔,是CCL及PCB制造的重要原材料,起到導電體的作用。得益于中國PCB行業的穩步增長,中國PCB銅箔產量始終處于穩步增長狀態,且年增速均大于全球增速。數據顯示,2020年中國PCB銅箔產量為31.2萬噸,同比增長6.8%。

隨著中國PCB產業對PCB銅箔需求的增長以及我國PCB銅箔向高端產品市場的逐步滲透,疊加近年來我國新增PCB銅箔產能的逐步釋放,預計未來幾年我國PCB銅箔產量仍然會持續增長。到2022年我國PCB銅箔產量將達33.9萬噸。

數據來源:GGII、中商產業研究院整理

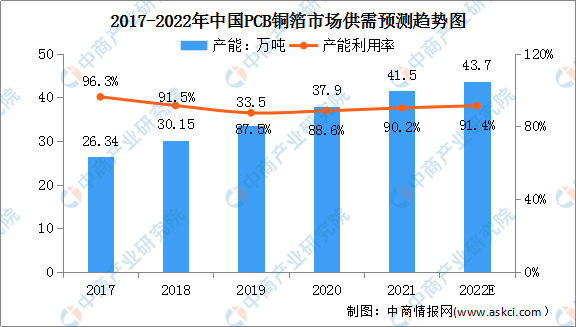

數據顯示,2020年國內PCB銅箔總產能達37.9萬噸,而當年總產量為31.2萬噸,產能利用率為88.6%,鑒于銅箔生產一般會有一定折損,由此看來,當前我國PCB銅箔供需關系基本保持穩定,部分產品供應較為緊張。中商產業研究院預計,2022年國內PCB銅箔總產能有望達43.7萬噸。

數據來源:CCFA、GGII、中商產業研究院整理

2.環氧樹脂

環氧樹脂泛指分子結構中含有環氧基團的高分子化合物,由于環氧基的化學活性,可用多種含有活潑氫的化合物使其開環,固化交聯生成網狀結構。固化后的環氧樹脂具有良好的物理、化學性能,對金屬和非金屬材料的表面具有優異的粘接強度。環氧樹脂種類繁多,其中雙酚A型環氧樹脂約占我國環氧樹脂總產量90%,約占全球環氧樹脂總產量75%~80%,被稱為通用型環氧樹脂。

資料來源:中商產業研究院整理

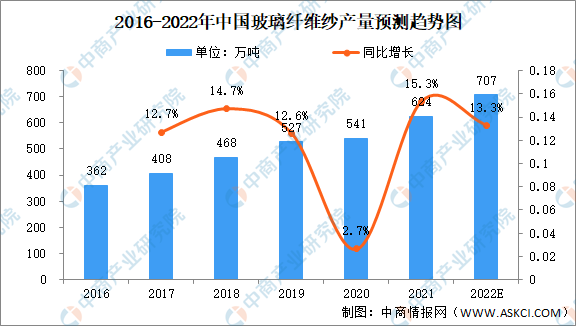

3.玻璃纖維布

玻璃纖維布是覆銅板的原材料之一,由玻纖紗紡織而成,約占覆銅板成本的40%(厚板)和25%(薄板)。玻纖布在PCB制造中作為增強材料起到增加強度和絕緣的作用,在各類玻纖布中,合成樹脂在PCB制造中則主要作為粘合劑將玻璃纖維布粘合到一起。

近年來,受惠于內需市場持續發展壯大,玻璃纖維紗產能及產量均保持穩定增長。數據顯示,2021年玻璃纖維紗總產量為624萬噸,同比增長15.3%,2016年到2021年年均復合增長率為10.57%。

隨著5G網絡、數據中心等數字新基建不斷推進,物聯網、云計算、人工智能等新技術向傳統行業不斷滲透,智能制造、智能網聯汽車、智能家居等融合新領域蓬勃發展,市場對印制電路板及上游電子級玻纖布的需求不斷提升,預計2022年我國玻璃纖維紗產量可達707萬噸左右。

數據來源:中國玻璃纖維工業協會、中商產業研究院整理

三、中游分析

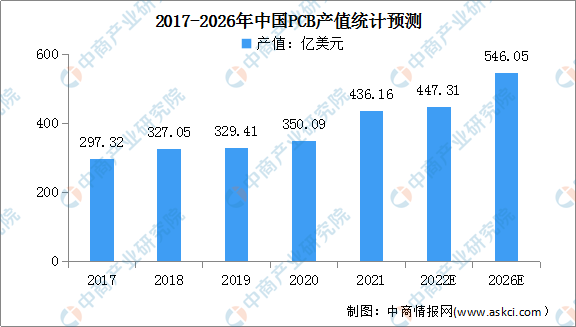

1.PCB行業產值

近年來,中國PCB行業產值呈現逐年增長的趨勢。數據顯示,2020年中國大陸PCB行業產值整體規模達350.09億美元,占全球PCB行業總產值的比例為53.68%;2021年中國大陸PCB市場增長迅速,規模達到了436.16億美元,增幅24.59%。

中國大陸是全球PCB主要產區,預計未來仍有望維持高速增長。預計2021年至2026年中國PCB行業產值年復合增長率為4.6%,到2022年,我國PCB行業產值將達447.31億美元;到2026年,中國PCB行業產值將有望達546.05億美元。

數據來源:Prismark、中商產業研究院整理

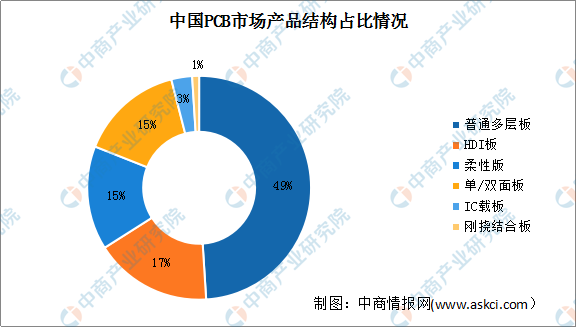

2.PCB市場產品結構

數據顯示,2020年中國PCB市場產品以多層板和單雙面板為主,占比達到了64%,其次為HDI板,占比17%,IC載板和剛撓結合板的占比較低。整體來看,與日本、韓國等國家相比,我國PCB產品中高端印制電路板占比較低,具有較大的提升空間。

數據來源:WECC、中商產業研究院整理

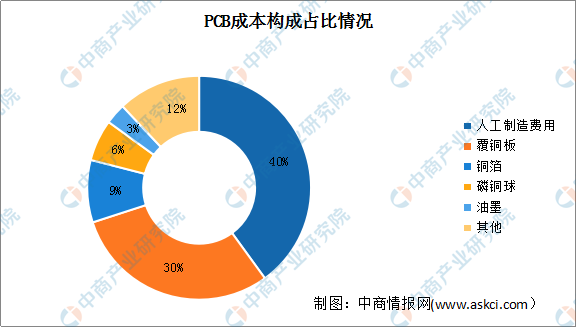

3.PCB成本構成

從PCB成本構成來看,除去人工制造費用,直接材料的成本占比約48%,其中覆銅板材料占比約30%,銅箔占比約為9%,磷銅球約為6%,油墨約為3%。上游覆銅板價格變化對中游PCB廠商影響較大。

數據來源:中商產業研究院整理

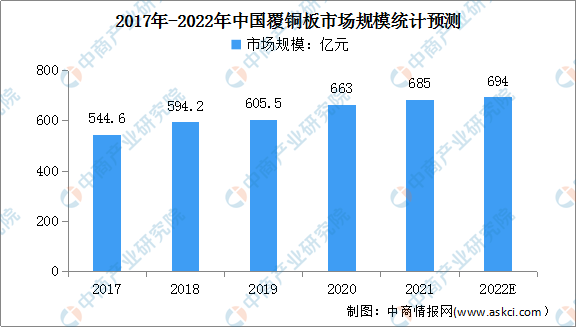

4.覆銅板市場規模

中國大陸地區覆銅板產量占全球覆銅板產量的比例持續提升,已由2005年的47.7%增長至2020年的76.9%,中國大陸逐漸成為全球覆銅板制造中心。數據顯示,2017年以來中國覆銅板市場規模整體呈現逐年攀升趨勢,2021年已達685億元。預計2022年中國覆銅板市場規模將達到694億元。

數據來源:中商產業研究院整理

5.覆銅板成本構成

覆銅板三大主要原材料為銅箔、樹脂和玻璃纖維布,是實現PCB導電、絕緣和支撐的主要基材,占覆銅板成本比例分別為42%、26%和19%。覆銅板原材料價格的波動對成本的影響較大,其中,銅箔的價格取決于銅價格的變化,受國際銅價影響較大,玻纖布價格受供需關系影響較大。

數據來源:中商產業研究院整理

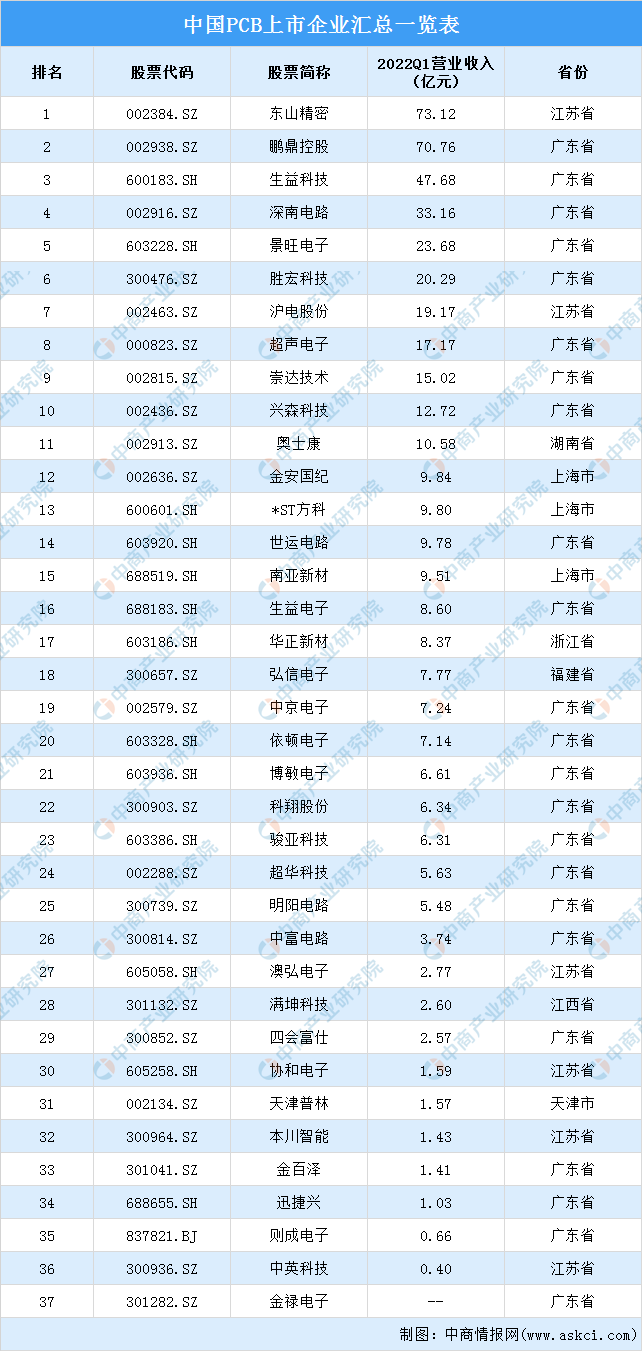

6.重點企業分析

資料來源:中商產業研究院整理

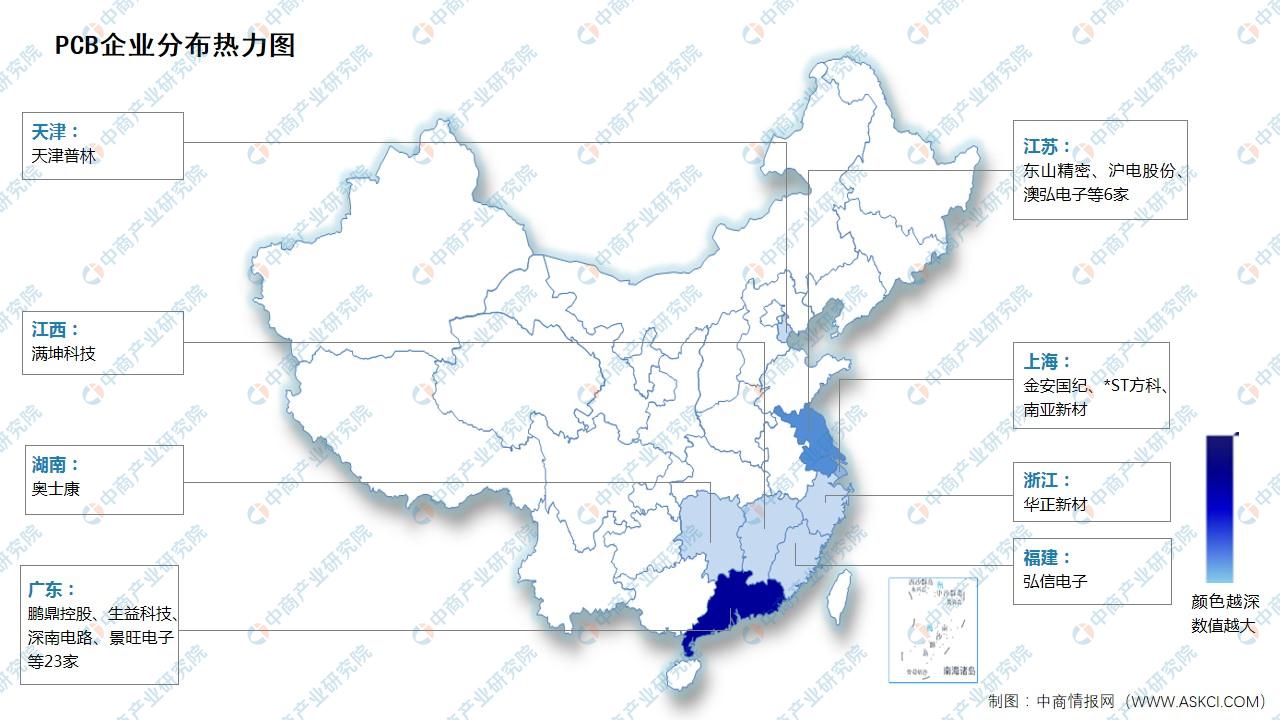

7.企業分布熱力圖

資料來源:中商產業研究院整理

四、下游分析

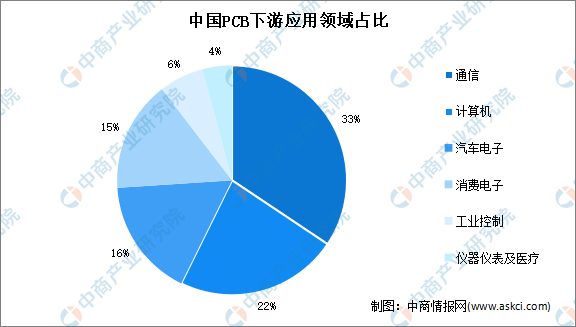

1.PCB下游應用領域

中國PCB下游應用領域分布較為廣泛。數據顯示,2020年中國PCB下游應用領域占比最高的是通信,達到33%;其次是計算機,占比約為22%。其他下游領域PCB市場規模較大的是汽車電子、消費電子,占比分別為16%、15%。

數據來源:WECC、中商產業研究院整理

2.移動通信基站設備

數據顯示,2017-2018年我國移動通信基站設備產量快速上升。尤其是2018年以來隨著5G建設加快,推動了移動通信基站設備產量的大幅增長,2018年我國移動通信基站設備產量達43225.2萬射頻模塊,同比增長59%。2021年,我國移動通信基站設備產量達541.9萬射頻模塊,同比下降39.4%。2022年上半年,我國移動通信基站設備產量達402.07萬射頻模塊,同比增長19.8%。

數據來源:中商產業研究院數據庫

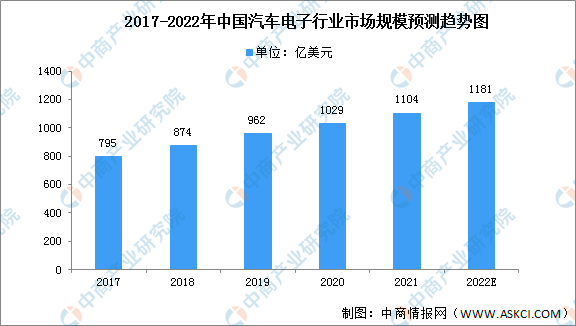

3.汽車電子

受到新能源汽車產銷兩旺的影響,汽車電子化程度持續提升,汽車電子將迎來長景氣周期。同時,汽車的智能化、電動化推動汽車電子市場規模的增長。

數據顯示,中國汽車電子市場規模一直保持穩定增長,2020年其市場規模達1029億美元,同比增長7.3%;2021年中國汽車電子市場規模達1104億美元。預計2022年中國汽車電子市場規模將進一步增長至1181億美元。

數據來源:中商產業研究院整理