2022年中國負極材料行業市場前景及投資研究報告(簡版)

關鍵詞: 負極材料

中商情報網訊:負極材料是鋰電池的重要組成部分,占鋰電池成本約6%-10%,材料主要影響鋰離子電池的首次效率、循環性能等,因此負極材料的性能將直接影響鋰離子電池的性能。近年來,負極材料出貨量穩步增長,人造石墨市場份額提高,行業集中度提高。

一、負極材料的定義

負極材料是指電池中構成負極的原料,由負極活性物質、粘合劑和添加劑混合制成糊狀均勻涂抹在銅箔兩側,經干燥、滾壓形成。同時,負極材料是鋰離子電池儲存鋰的主體,使鋰離子在充放電過程中嵌入與脫出。隨著技術的進步,目前鋰離子電池負極材料已經從單一的人造石墨發展到了天然石墨、中間相碳微球、人造石墨為主,軟碳/硬碳、無定形碳、鈦酸鋰、硅碳合金等多種負極材料共存的局面。

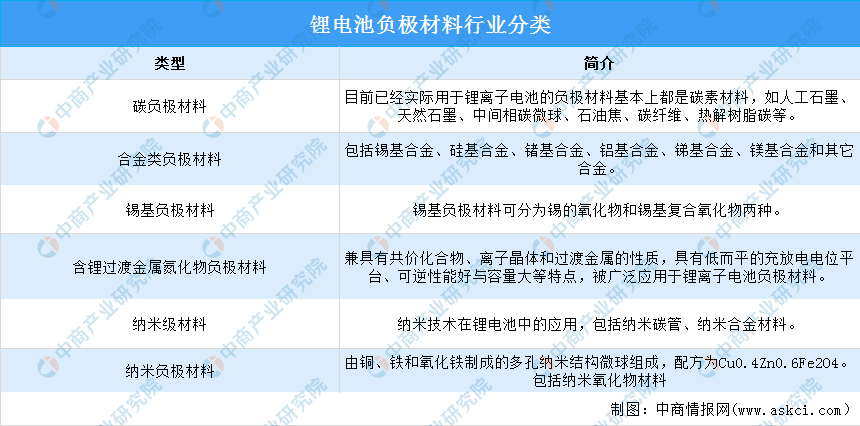

鋰電池負極材料大概分為六種:碳負極材料、合金類負極材料、錫基負極材料、含鋰過渡金屬氮化物負極材料、納米級材料、納米負極材料。

資料來源:中商產業研究院整理

二、負極材料行業相關政策

負極材料作為新能源汽車動力電池的一種重要材料,在鋰電池中起儲存和釋放能量的作用,影響著鋰電池的首次效率、循環性能等。國家及政府對鋰電池負極材料行業的支持政策主要集中在下游動力電池應用領域。具體政策如下:

資料來源:中商產業研究院整理

三、負極材料行業發展現狀

1.負極材料市場規模

近年來,隨著新能源汽車行業的興起以及鋰電池等產品的發展,負極材料市場規模穩步增長。數據顯示,我國鋰電池負極材料市場規模由2016年64.6億元增至2020年140.2億元,年均復合增長率為21.4%。中商產業研究院預測,2022年我國負極材料市場規模可達178億元左右。

數據來源:中商產業研究院整理

2.負極材料出貨量

2022年上半年,中國鋰電負極材料出貨量54萬噸,同比增長68%。2022年上半年國內新能源汽車銷量達到260萬輛,帶動動力電池出貨超200GWh;海外客戶加速對人造石墨技術應用,推動我國負極海外出貨上升。冬奧會后,限產限電放寬,石墨化產能利用率上升,負極產能得到部分釋放,市場需求得到較好的滿足。

數據來源:GGII、中商產業研究院整理

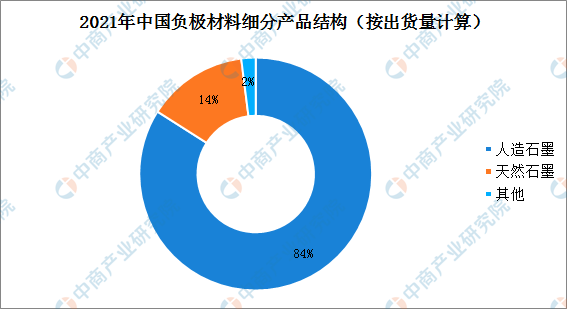

3.負極材料產業結構

從產品出貨結構來看,受動力及儲能市場需求帶動,人造石墨對比天然石墨具有更好的一致性與循環性,帶動人造石墨占比提升;我國主要鋰電池企業逐步轉向人造石墨,帶動了人造石墨出貨量占比進一步提升。2021年人造石墨產品占比持續提升,市場份額上升至84%;天然石墨占比下降,市場份額下滑至14%。

數據來源:GGII、中商產業研究院整理

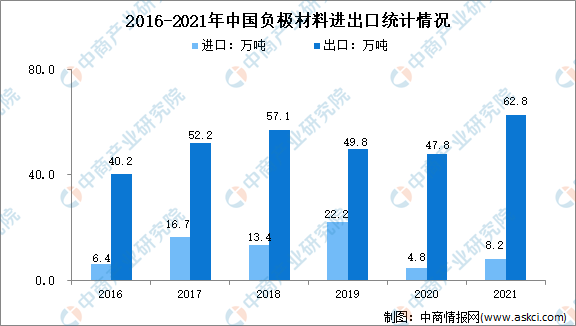

4.負極材料進出口量

我國負極材料出口遠大于進口,進出口貿易順差。數據顯示,2021年中國負極材料出口量62.8萬噸,同比增長31.4%,出口量超過此前2018年的最高值57.1萬噸,創歷史最高水平。2021年中國負極材料進口數量為8.2萬噸,同比增長84.5%。

數據來源:中國海關、中商產業研究院整理

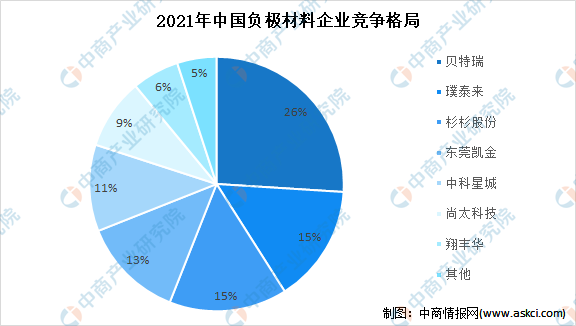

5.市場競爭格局

我國負極材料市場集中度較高,行業競爭格局相對較好,CR3達到56%。其中,貝特瑞、璞泰來(江西紫宸)和杉杉股份一直處于頭部地位,占比分別為26%、15%、15%,東莞凱金近年市占率有所提高,占比13%。此外,貝特瑞、中科星城(中科電氣)和尚太科技擴產積極,市占率提升較為明顯。

資料來源:中商產業研究院整理

四、負極材料行業重點上市企業

1.貝特瑞

貝特瑞新材料集團股份有限公司成立于2000年8月,隸屬于中國寶安集團是一家鋰離子二次電池用正負極材料專業化生產廠家,以鋰離子電池負極材料和正極材料為核心產品,行業地位突出的新能源材料研發與制造商。其主營業務包括鋰離子電池負極材料、正極材料及石墨烯材料三大業務板塊,主要產品包括天然石墨負極材料、人造石墨負極材料、硅基等新型負極材料、磷酸鐵鋰正極材料與高鎳三元正極材料等鋰離子電池正負極材料。這些材料是制造新能源汽車動力電池、消費電子電池、儲能電池的核心材料。

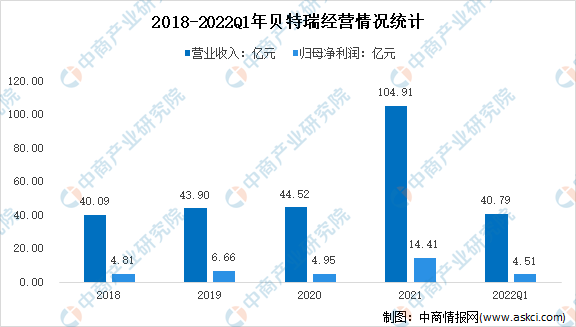

2021年貝特瑞營業收入達104.91億元,同比增長135.67%;歸母凈利潤達14.41億元,同比增長191.39%,主要是主營產品正負極材料收入和成本都大幅增長,根本上是終端的新能源汽車銷量大增,動力電池需求提升,對公司各項電池材料需求提升。2022年第一季度實現營業收入40.79億元,歸母凈利潤4.51億元。

數據來源:中商產業研究院整理

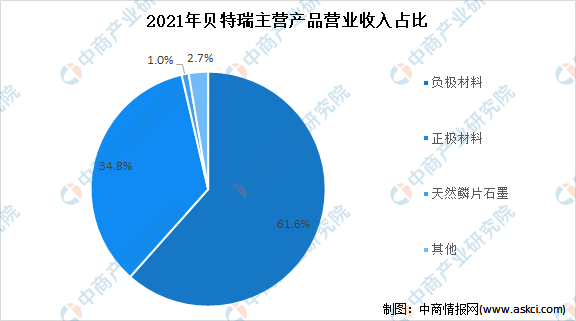

分產品來看,2021年貝特瑞主營產品有正極材料、負極材料、鋼管產品、天然鱗片石墨。其中負極材料在營收中占比最大,為61.6%,其次正極材料,占比為34.8%。

數據來源:中商產業研究院整理

2.璞泰來

上海璞泰來新能源科技股份有限公司,于2012年11月注冊成立于上海張江高科技園區。璞泰來所服務的鋰離子電池市場,處于清潔能源、節能環保及高效儲能相關的關鍵產業環節,主營業務聚焦于鋰離子電池關鍵材料及自動化工藝設備領域,涵蓋負極材料及石墨化加工、隔膜及涂覆加工、自動化裝備、PVDF及粘結劑、鋁塑包裝膜及光學膜、納氧化鋁及勃姆石等。

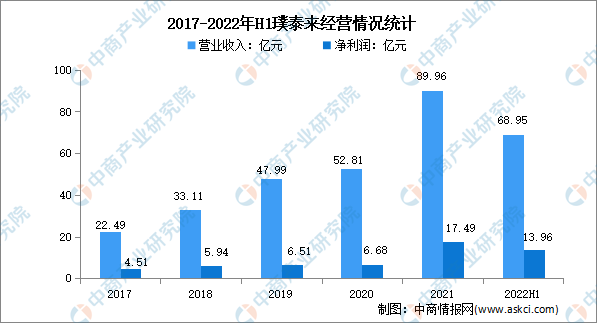

2021年,璞泰來實現營業收入89.96億元,同比增長70.36%;歸母凈利潤達17.49億元,同比增長161.93%,增長原因主要是全球新能源汽車市場需求帶動鋰離子電池行業實現快速發展,各業務板塊產品銷量實現快速增長。2022年上半年實現營業收入68.95億元,歸母凈利潤13.96億元。

數據來源:中商產業研究院整理

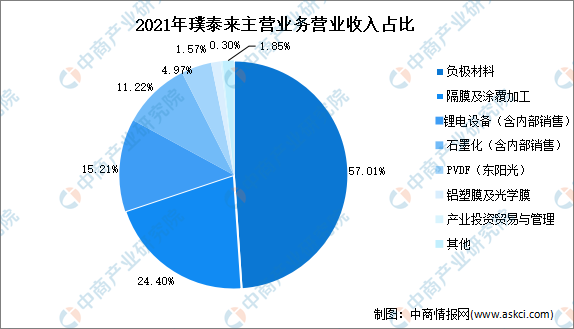

從產品來看,2021年璞泰來主要產品有負極材料、隔膜及涂覆加工、鋰電設備(含內部銷售)、石墨化(含內部銷售)、PVDF(東陽光)、鋁塑膜及光學膜等,其中負極材料占比最高為57.01%,其次是隔膜及涂覆加工占比24.40%,第三是鋰電設備占比15.21%。

數據來源:中商產業研究院整理

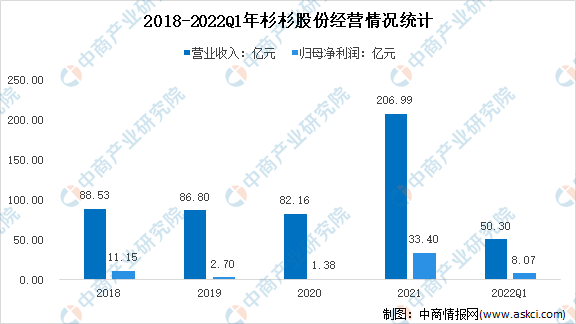

3.杉杉股份

寧波杉杉股份有限公司成立于1992年,于1996年在上交所上市。杉杉股份早期為服裝企業后轉型為新能源企業,現有業務覆蓋偏光片、負極材料以及電解液等,是綜合鋰電材料龍頭企業。截至2021年底,杉杉股份負極產能12萬噸,包頭二期6萬噸將在2022年第三季度達產,眉山一期10萬噸在2022年底投產。

2021年杉杉股份業績增長迅速,實現收入營業收入206.99億元,同比增長151.94%;實現歸母凈利潤33.40億元,同比增長2320%。2022年第一季度實現營業收入50.3億元,歸母凈利潤8.07億元。

數據來源:中商產業研究院整理

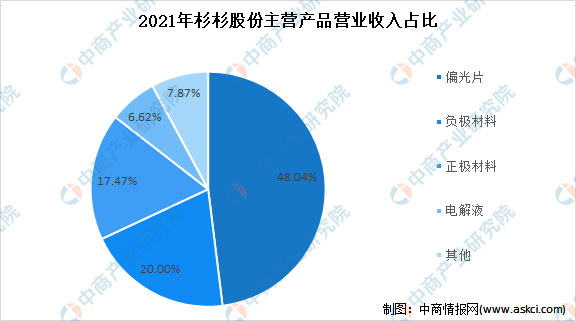

分產品來看,2021年杉杉股份主營產品有偏光片、負極材料、正極材料、電解液等,其中偏光片營收占比最大為48.04%,負極材料其次占20%,正極材料占比17.47%,電解液占比6.62%。

數據來源:中商產業研究院整理

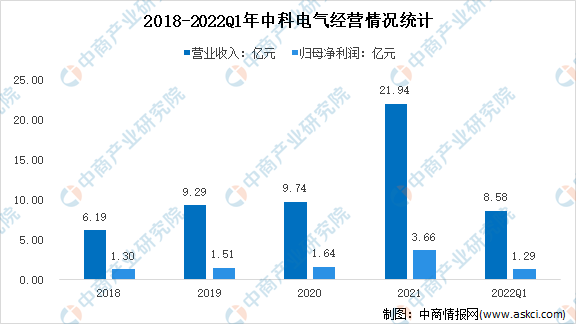

4.中科電氣

湖南中科電氣股份有限公司成立于2004年,是國內電磁冶金行業的龍頭企業。2017年中科電氣收購湖南星城石墨,成功進軍鋰電池負極材料領域。其主要產品分為石墨類負極材料、電磁冶金專用設備、工業磁力設備和鋰電專用設備,負極材料主要應用于動力電池領域,磁電設備主要應用于鋼鐵、冶金等領域。公司深耕磁力設備產業領域,戰略布局新能源鋰離子電池負極材料領域,已成為“磁力裝備+鋰電負極”雙主營的多元化、國際化集團企業。

2021年中科電氣實現營業收入21.94億元,同比增長125.33%;歸屬于上市公司股東的凈利潤3.66億元,同比增長123.1%。2022年第一季度實現營業收入8.58億元,歸母凈利潤1.29億元。

數據來源:中商產業研究院整理

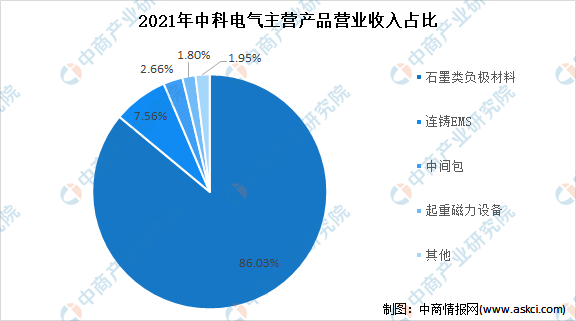

分產品來看,2021年中科電氣主營產品有石墨負極材料、連鑄EMS、中間包、起重磁力設備等,其中石墨負極材料是其主要產品,營收占比為86.03%,其次是連鑄EMS占比7.56%。

數據來源:中商產業研究院整理

5.翔豐華

深圳市翔豐華科技股份有限公司成立于2009年6月,于2020年在深交所創業板上市,總部設于廣東省深圳市,是一家集研發、生產和銷售鋰離子電池用高端石墨類、硅碳類負極材料和石墨烯等新型碳素材料為一體的高新技術企業。產品涵蓋天然石墨及人造石墨等傳統石墨類負極材料、下一代硅碳類及鈦類非石墨類負極材料,和石墨烯及碳纖維等新型能源材料。截至2021年底,公司已有負極材料產能35178噸,在建產能2萬噸,石墨化年產能1.5萬噸,其中3000噸已滿產,1.2萬噸石墨化在建,預計今年內達產。此外四川翔豐華負極一體化6萬噸建設正在積極推進中。

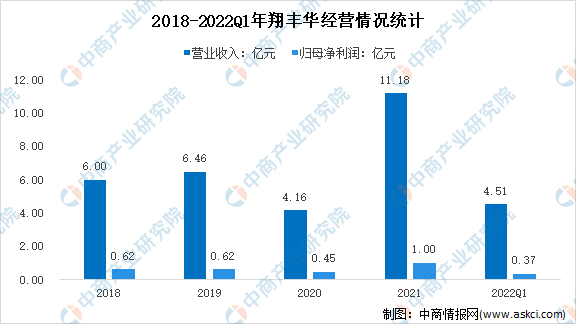

2021年翔豐華實現營業收入11.18億元,同比增長168.78%;歸母凈利潤1億元,同比增長119.65%,達到歷史新高。2022年第一季度實現營業收4.51億元,歸母凈利潤0.37億元。

數據來源:中商產業研究院整理

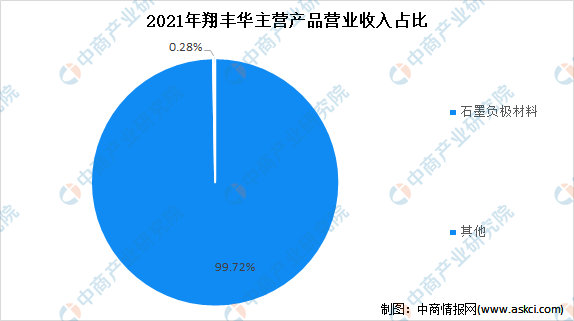

分產品來看,2021年翔豐華負極業務營收占比達到99.72%,為營業收入最主要來源。

數據來源:中商產業研究院整理

五、負極材料行業發展趨勢

1.負極材料出貨量保持快速增長

在雙碳經濟、綠色發展的驅動下,以節能降耗、清潔環保為導向的新能源、新動力的發展趨勢和速度日益強勁。全球新能源汽車銷量快速增長,拉動動力鋰電池出貨量持續增長,進而帶動負極材料需求量提升。

隨著新能源汽車行業的快速增長,負極材料行業已持續多年維持高速增長趨勢。2021年全球負極材料出貨量為90.5萬噸,同比增長68.2%;中國負極材料出貨量77.9萬噸,較2020年大幅增長86.4%。根據高工鋰電預測,預計未來幾年,我國負極材料出貨量仍將保持20%以上的增長速度,2025年負極材料出貨量有望達到145萬噸。

2.人造石墨負極材料仍為主要的負極材料品種

根據EVTank統計數據,2021年中國人造石墨負極材料出貨量為60.5萬噸,占負極材料出貨總量的比例由2019年的79%提升至84%。人造石墨負極材料的出貨量占比明顯提升,主要是因為新能源汽車動力電池負極材料使用量增長,動力電池對人造石墨負極材料的需求增長大幅拉動了行業增長。根據高工鋰電發布的《2021年中國鋰電池負極行業調研報告》預測顯示,我國人造石墨出貨量預計2025年將增至124萬噸,屆時占比將高達85.52%。

3.硅基負極材料出貨量快速增長,產業化進程加快

隨著鋰電池技術的不斷進步以及下游鋰電池的細分應用領域進一步拓展,負極材料廠商需要不斷進行技術和工藝升級、開發新產品,滿足不同類型應用場景和市場的需求。目前,石墨材料的比容量性能逐漸趨于理論值。為進一步提升動力電池的能量密度,新型負極材料正在積極研發中,其中,硅基材料由于具有極高的能量密度(理論比容量為4200mAh/g,遠高于傳統石墨負極材料)、較低的脫鋰電位以及相對出色的安全性能,有望成為下一代負極材料研發的主流方向。根據高工產研鍵電研究所統計數據,2020年中國復合硅基負極出貨量0.6萬噸,2021年出貨量1.1萬噸,同比增長83.3%。隨著高錦三元材料NCM811、NCA及其他配套材料的技術逐漸成熟,硅碳負極搭配高錦三元材料的體系成為未來鋰電池發展趨勢,硅碳負極材料正逐步走向產業化。