2022年中國光刻膠產業鏈上中下游市場預測分析(附產業鏈全景圖)

關鍵詞: 光刻膠

中商情報網訊:光刻膠又稱光致抗蝕劑,是指通過紫外光、電子束、離子束、X射線等的照射或輻射,其溶解度發生變化的耐蝕劑刻薄膜材料,在半導體工業、PCB、平板顯示等領域得到廣泛應用。目前,全球缺芯背景下晶圓廠產能擴張正逐步迎來落地,半導體光刻膠市場需求穩步向上。

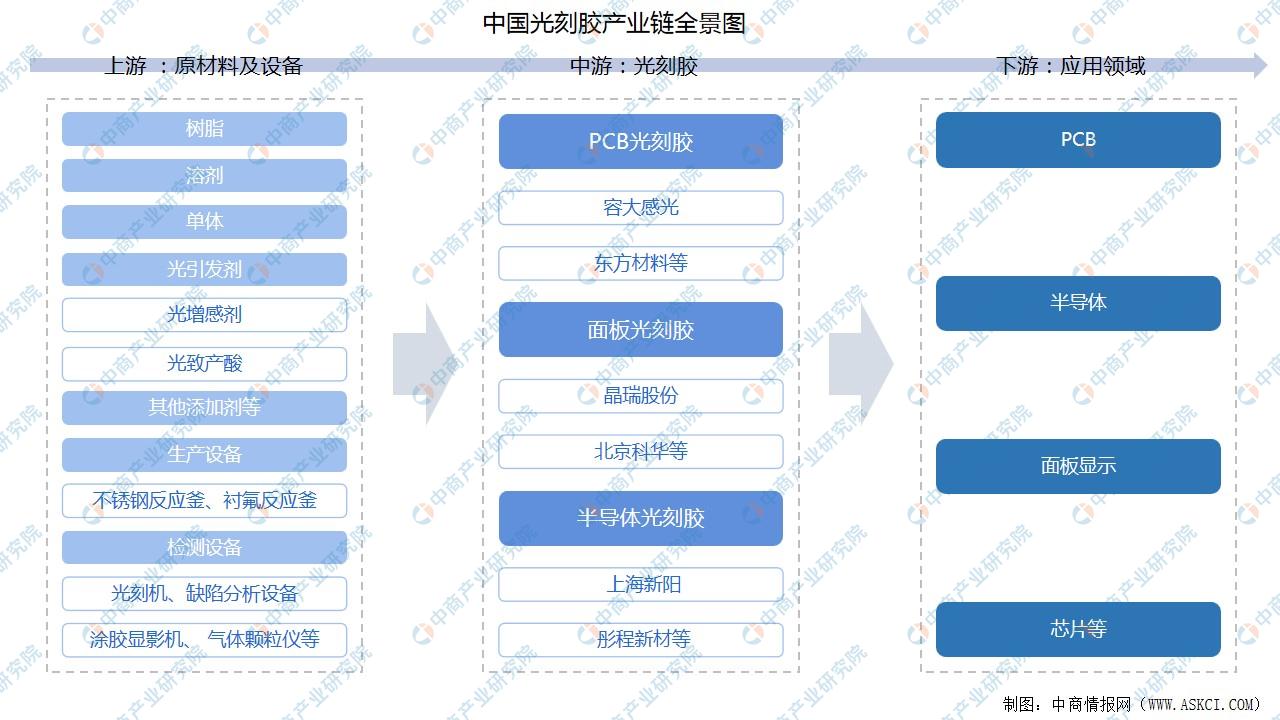

一、產業鏈

我國光刻膠產業鏈中,上游主要為原材料及設備,包括樹脂、溶劑、單體、光引發劑、生產設備以及檢測設備等;中游為光刻膠,主要包括PCB光刻膠、面板光刻膠、半導體光刻膠;下游為應用領域,光刻膠廣泛應用于PCB、半導體、面板顯示、芯片等。

資料來源:中商產業研究院整理

二、上游分析

1.原料

(1)原料概況

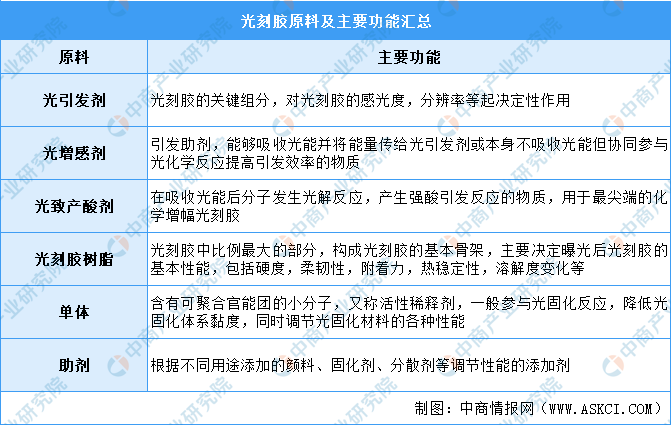

光刻膠是由感光樹脂、增感劑和溶劑三種主要成分構成的對光敏感的混合液體。生產光刻膠的原料包括光引發劑(包括光增感劑、光致產酸劑)、光刻膠樹脂、單體及其他助劑等。具體如下圖所示:

資料來源:中商產業研究院整理

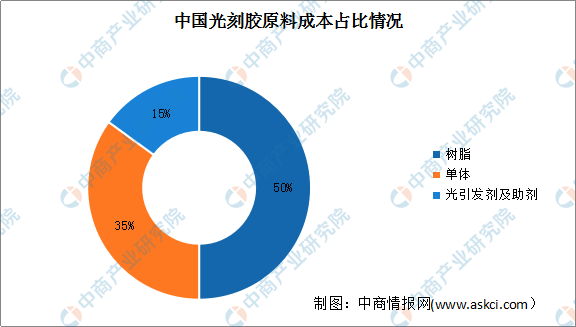

(2)原料成本占比

生產光刻膠的原料包括光刻膠樹脂、單體、光引發劑(包括光增感劑、光致產酸劑)及其他助劑等。數據顯示,樹脂占光刻膠總成本的50%,在光刻膠各成分中占比最大,其次單體的占比為35%,光引發劑及其他助劑占比15%。

數據來源:中商產業研究院整理

2.樹脂

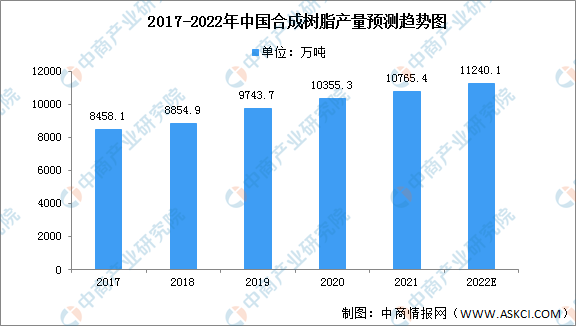

(1)合成樹脂產量

樹脂是光刻膠主要組成部分,決定了光刻膠的粘附性、化學抗蝕性,膠膜厚度等基本性能。光刻膠使用的樹脂類型主要有酚醛樹脂、甲基丙烯酸樹脂、PHS/HS-甲基丙烯酸酯共聚物等合成樹脂。

目前,我國已是世界最大的合成樹脂生產國和消費國。中國合成樹脂產量呈現逐年穩定增長情況,從2017年的8458.1萬噸增長至2020年的10355.3萬噸,年均復合增長率達6.98%,預計2022年合成樹脂產量將進一步增長至11240.1萬噸。

數據來源:中商產業研究院整理

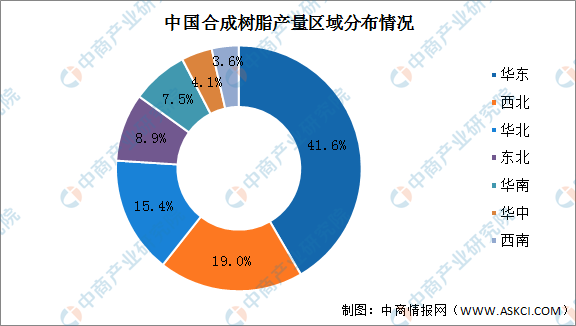

(2)合成樹脂產量區域分布

目前中國合成樹脂產量前三為華東地區、西北地區及華北地區,其中華東地區產量最多,占同期中國合成樹脂總產量的41.6%。西北地區產量占比達19%,華北地區占比達15.4%。

數據來源:中商產業研究院整理

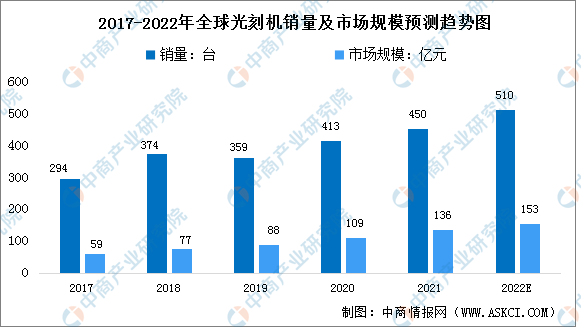

3.檢測設備——光刻機

光刻膠生產需要光刻機進行配套測試,因此,光刻機是光刻膠研發中必不可少的一環。受益于下游晶圓巨大需求、服務器云計算和5G基礎建設的發展,帶動相關芯片的需求,2020年全球光刻機銷售額與銷量增速穩定提升。數據顯示,2020年全球光刻機銷量為413臺,總銷售額為109億元,隨著下游市場需求持續升高,預計2022全球光刻機市場仍將持續增長,銷售額預計將達153億元,銷量將達510臺。

數據來源:中商產業研究院整理

三、中游分析

1.光刻膠市場規模

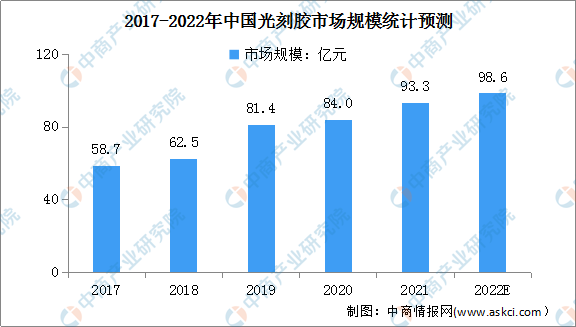

光刻膠又稱光致抗蝕劑,是指通過紫外光、電子束、離子束、X射線等的照射或輻射,其溶解度發生變化的耐蝕劑刻薄膜材料,在半導體工業、PCB、平板顯示等領域廣泛應用。數據顯示,我國光刻膠市場規模由2017年58.7億元增至2020年84億元,年均復合增長率為12.7%。中商產業研究院預測,2022年我國光刻膠市場規模可達98.6億元。

數據來源:中商產業研究院整理

2.光刻膠產量

在國家一系列紅利政策帶動下,作為半導體、平板顯示及PCB行業制造環節的關鍵材料,光刻膠的市場需求得到快速釋放,尤其是LCD光刻膠產量增長。數據顯示,我國光刻膠產量由2017年8萬噸增至2020年13萬噸。中商產業研究院預測,2022年我國光刻膠產量可達19萬噸。

數據來源:中商產業研究院整理

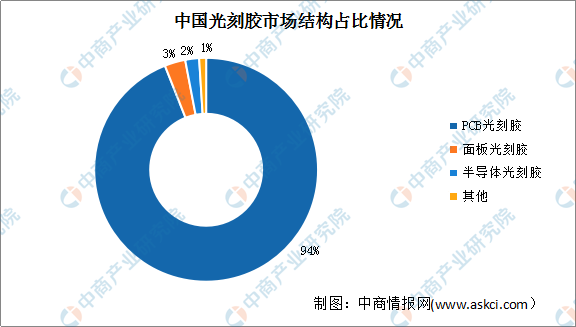

3.光刻膠市場結構

根據應用領域,光刻膠可分為半導體光刻膠、面板光刻膠和PCB光刻膠。數據顯示,目前,我國光刻膠市場主要以PCB用光刻膠供應為主,占比高達94%,面板、半導體用光刻膠自給率依然很低,占比分別為3%、2%,進口依賴性高。

數據來源:中商產業研究院整理

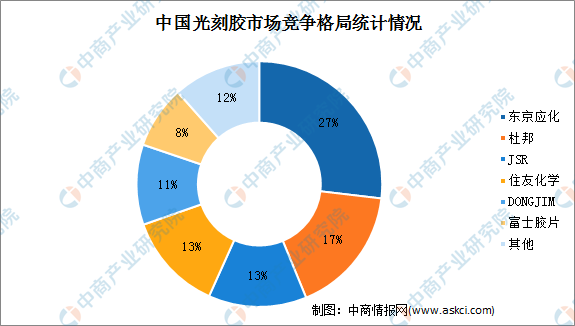

4.光刻膠競爭格局

目前,光刻膠生產制造主要被日本JSR、東京應化、信越化學、住友化學等制造商所壟斷,尤其在高分辨率的KrF和ArF光刻膠領域,其核心技術基本由美國和日本制造商所掌握。中國本土企業在光刻膠市場的份額較低,與國外光刻膠制造商仍存在差距。數據顯示,東京應化市場占比最大達27%,杜邦、JSR、住友化學市場占比分別為17%、13%、13%。

數據來源:中商產業研究院整理

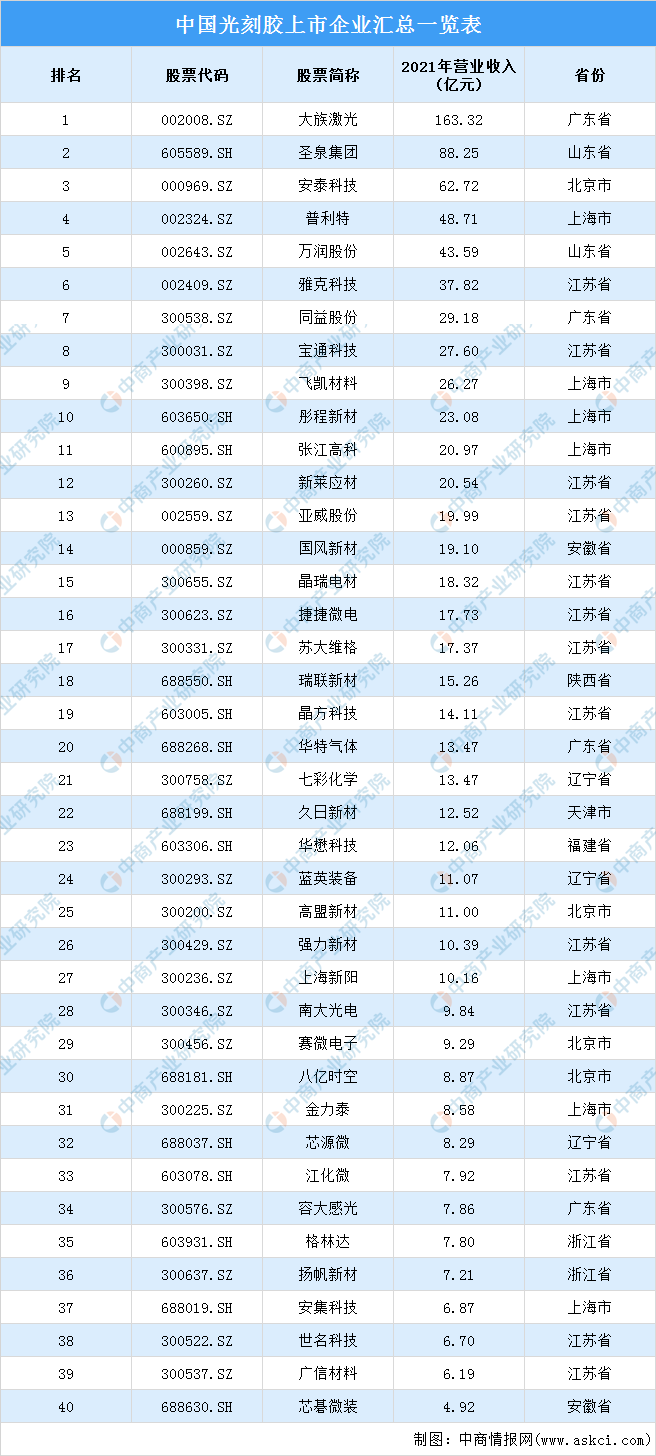

5.重點企業分析

資料來源:中商產業研究院整理

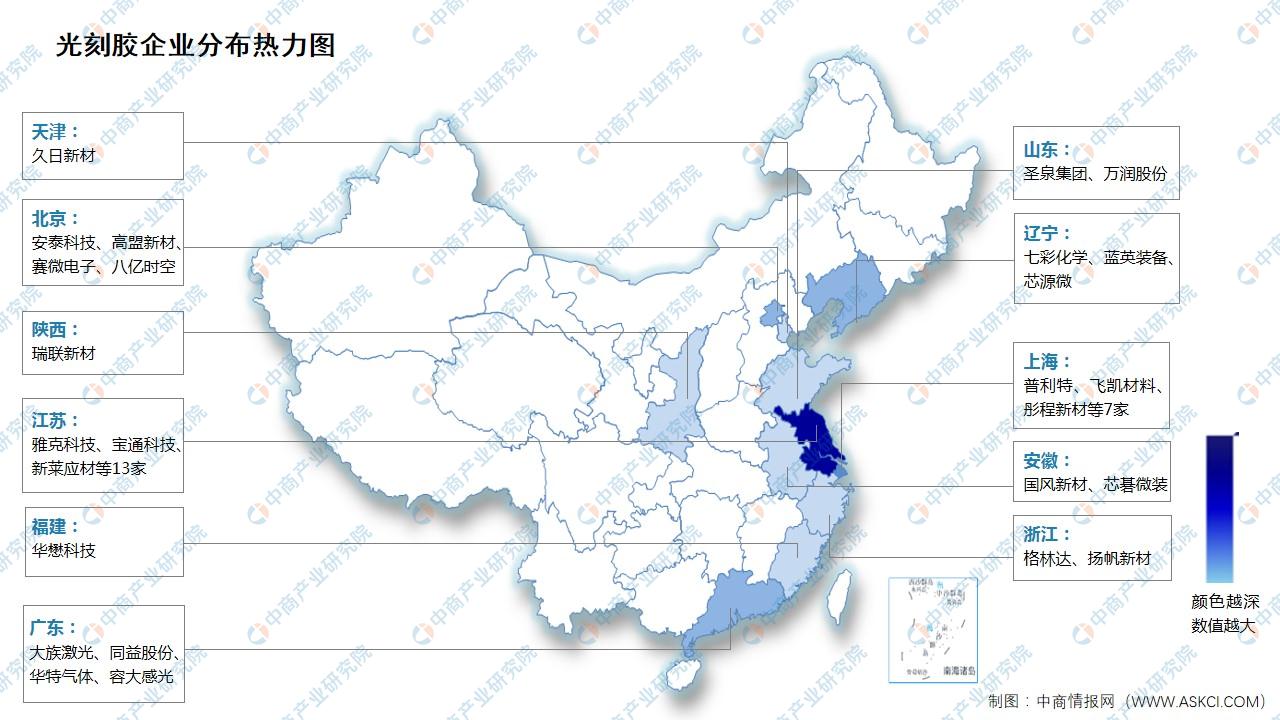

6.企業分布熱力圖

資料來源:中商產業研究院整理

四、下游分析

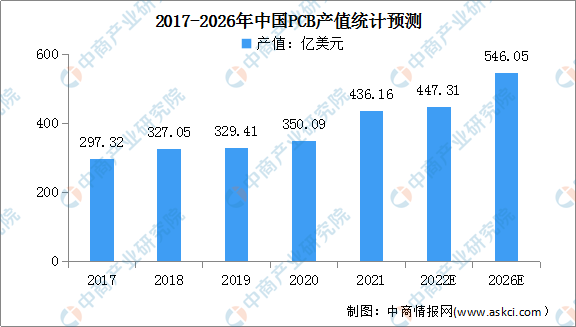

1.PCB

近年來,我國PCB行業產值呈現逐年增長的趨勢。數據顯示,2020年中國大陸PCB行業產值整體規模達350.09億美元,占全球PCB行業總產值的比例為53.68%;2021年中國大陸PCB市場增長迅速,規模達到了436.16億美元,增幅24.59%。預計2022年我國PCB行業產值將達447.31億美元;到2026年,中國PCB行業產值將有望達546.05億美元。

數據來源:Prismark、中商產業研究院整理

2.LED顯示屏市場規模

數據顯示,我國LED顯示屏市場規模由2017年的727億元增長2019年的1089億元,2020年受新冠疫情影響降至895億元,2021年LED顯示屏市場規模開始恢復增長。展望未來,國家政策對小間距、Mini/MicroLED等新一代顯示技術發展的推動,以及數字新基建浪潮的興起,都將共同為LED顯示屏行業提供發展新契機,預計2022年我國LED顯示屏市場規模將達1264億元。

數據來源:CSA、中商產業研究院整理

3.半導體

得益于政策支持、市場拉動及資本推動,我國半導體行業不斷發展,市場規模快速增長。數據顯示,中國半導體市場規模由2017年的5411億元增長至2020年的8848億元,年均復合增長率達17.8%。中商產業研究院預測,2022年中國半導體市場規模將達11008億元。

數據來源:中國半導體行業協會、中商產業研究院整理

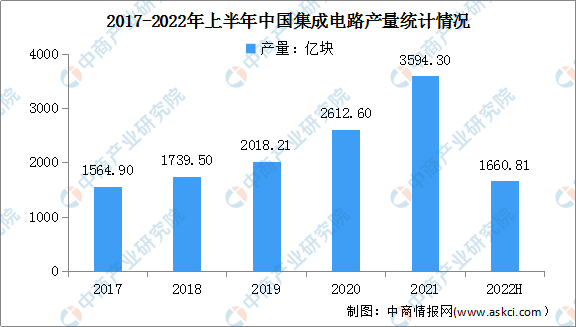

4.集成電路

集成電路廣泛應用于消費電子、高端制造、網絡通訊、家用電器、物聯網等領域,市場需求日益增長。數據顯示,2021年我國集成電路產量達3594.3億塊,同比增長33.3%。2022年上半年,我國集成電路產量達1660.81億塊,同比下降6.3%。

數據來源:中商產業研究院數據庫