2022年中國半導體設備行業市場前景及投資研究報告(簡版)

關鍵詞: 半導體設備

中商情報網訊:半導體設備是實現半導體制造工藝的媒介工具,在各個環節均發揮重要作用。近年來,半導體行業國產化進程進一步提速,且半導體設備環節業績比整體行業更具彈性。半導體設備國產化迎黃金浪潮,國產半導體設備正迎來更充沛的驗證試用、技術合作、進口替代機遇。

一、半導體設備定義及產業鏈

半導體專用設備泛指用于生產各類半導體產品所需的生產設備,屬于半導體行業產業鏈的支撐環節。在整個芯片制造和封測過程中,會經過上千道加工工序,細分又可以劃分出百種不同的機臺,占比較大市場份額的主要有:光刻機、刻蝕機、薄膜沉積設備、離子注入機、測試機、分選機、探針臺等。

半導體設備產業鏈中,上游為零部件和系統軟件;中游為半導體設備,光刻機、刻蝕機、離子注入機、涂膠顯影設備、氧化爐、CMP/CVD/PVD設備、質檢及電學檢測設備等;下游為半導體產品,主要包括分立器件、光電子器件、傳感器和集成電路。

資料來源:中商產業研究院整理

二、半導體設備行業發展政策

半導體設備是半導體產業發展的基礎和技術進步的關鍵,在半導體產業中占有重要地位。為推動半導體設備行業發展,增強產業創新能力和國際競爭力,我國近年來從戰略地位、人才、資金、技術、稅收、市場等各方面出臺了一系列支持性政策。

資料來源:中商產業研究院整理

三、半導體設備行業發展現狀

1.市場規模

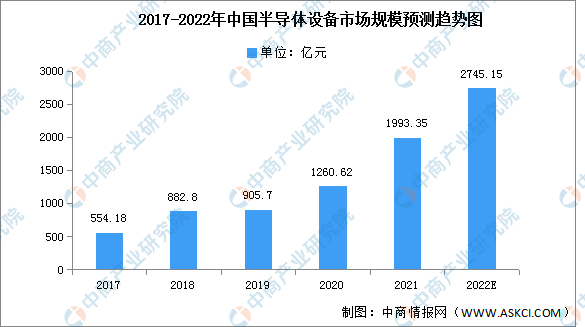

中國半導體設備的市場規模增速明顯,從2017年的554.18億元增長至2019年的905.70億元。2020年,中國半導體設備市場亦保持快速增長趨勢,銷售額為1260.62億元,同比增長達39.2%,成為全球第一大半導體設備市場;2021年,中國半導體設備市場連續增長,銷售額為1993.35億元,同比增長達58.1%,連續兩年成為全球第一大半導體設備市場。2022年中國半導體預計將繼續增長,規模達到2745.15億元。

數據來源:SEMI、中商產業研究院整理

2.市場結構

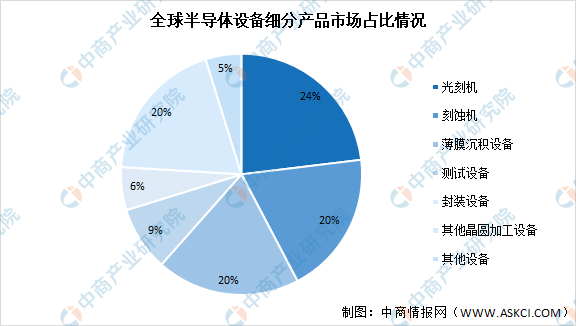

從細分產品來看,光刻機、刻蝕機、薄膜沉積設備為半導體設備主要核心設備,分別占比24%、20%、20%。其次為測試設備和封裝設備,分別占比9%、6%。

數據來源:SEMI、中商產業研究院整理

3.進口情況

中國半導體設備行業整體國產化率的提升還處于起步階段,目前國內半導體生產廠商所使用的半導體設備仍主要依賴進口。根據中國電子專用設備工業協會的統計,2021年半導體設備進口46894臺,合計進口額1147.96億元,同比分別增長84.3%和56.4%。

數據來源:中國電子專用設備工業協會、中商產業研究院整理

4.國產化率情況

中國設備產業未來10年,第一步將迎接中國半導體產業對設備投資需求成倍的增長,同時目標將國產化率從平均5%~10%,提升到70%~80%以上甚至更高;第二步中國設備技術能力與國際廠商同臺競技之后,實現打開國門走向世界。

只有在設備上擁有核心技術升級與迭代能力,才能真正實現半導體制造上實現超越,國產化率是當務之急,也勢不可擋。

資料來源:中商產業研究院整理

四、半導體設備行業重點企業

1.北方華創

北方華創科技集團股份有限公司主要從事半導體基礎產品的研發、生產、銷售和技術服務。主要產品為電子工藝裝備和電子元器件。北方華創是國內設備廠商龍頭企業,主營氧化擴散設備、刻蝕設備(干法刻蝕)、薄膜沉積工藝CVD和PVD、清洗設備等,幾乎涵蓋了半導體設備全領域。

2022年第一季度北方華創實現營業收入21.36億元,同比增長50.11%;實現歸母凈利潤2.06億元,同比增長182.19%。

數據來源:中商產業研究院整理

2021年北方華創營收主要分為電子工藝裝備、電子元器件,其中電子工藝裝備營收達79.49億元,占比82.1%;電子元器件營收達17.15億元,占比17.7%。

資料來源:中商產業研究院整理

2.芯源微

沈陽芯源微電子設備股份有限公司主要從事半導體專用設備的研發、生產和銷售,產品包括光刻工序涂膠顯影設備(涂膠/顯影機、噴膠機)和單片式濕法設備(清洗機、去膠機、濕法刻蝕機),可用于8/12英寸單晶圓處理(如集成電路制造前道晶圓加工及后道先進封裝環節)及6英寸及以下單晶圓處理(如化合物、MEMS、LED芯片制造等環節)。

2022年第一季度芯源微實現營業收入1.84億元,同比增長62.83%;實現歸母凈利潤0.32億元,同比增長357.14%。

數據來源:中商產業研究院整理

2021年芯源微半導體設備營收達8.13億元,占比達98.1%。

數據來源:中商產業研究整理

3.中微公司

中微半導體設備(上海)股份有限公司的主營業務是半導體設備及泛半導體設備的研發、生產和銷售。公司的主要產品有電容性等離子體刻蝕設備,電感性等離子體刻蝕設備,MOCVD設備,VOC設備。中微公司主營刻蝕設備、清洗設備和MOCVD設備,其刻蝕設備以干法刻蝕為主,在CCP刻蝕領域具有較大優勢。

2022年第一季度實現營業收入達9.49億元,同比增長57.38%;實現歸母凈利潤1.17億元,同比下降15.22%。

數據來源:中商產業研究院整理

2021年中微公司全年營收均來自半導體設備,其中占比最多的是專用設備,達80.7%。備品備件占17.9%、設備維護占1.4%。

數據來源:中商產業研究院整理

4.華峰測控

北京華峰測控技術股份有限公司主營業務為半導體自動化測試系統的研發,生產和銷售。公司的主要產品為半導體自動化測試系統及測試系統配件,主要功能是檢測晶圓樣品和芯片封裝樣品的功能和性能。

2022年第一季度實現營業收入2.59億元,同比增長123.28%;實現歸母凈利潤1.22億元,同比增長351.85%。

數據來源:中商產業研究院整理

2021年華峰測控半導體設備營收達8.77億元,占整體的99.9%。

數據來源:中商產業研究院整理

5.京運通

北京京運通科技股份有限公司是我國真空晶體生長設備研發制造于一體的專業生產廠家。公司主要產品包括單晶硅生長爐、多晶硅鑄錠爐、單晶硅棒、多晶硅錠及單(多)晶硅片、新能源發電、無毒環保脫硝催化劑等。

2022年京運通實現營業收入19.37億元,同比增長76.73%;實現歸母凈利潤0.09億元,同比下降95.85%。

數據來源:中商產業研究院整理

2021年京運通半導體設備營收達0.22億元,同比下降96.4%。

數據來源:中商產業研究院整理

五、半導體設備行業發展前景

1.半導體應用和消費市場需求穩定增長

物聯網、5G通信、汽車電子等新型應用市場的不斷發展產生了巨大的半導體產品需求,推動半導體行業進入新一輪的發展周期。全球范圍內,晶圓廠產能擴充仍在繼續,下游需求的不斷發展為半導體設備制造產業的擴張和升級提供了機遇。

2.半導體產業重心轉移為本土設備廠商提供巨大機遇

憑借巨大的市場容量以及多年的發展,中國已成為全球最大的半導體消費國和生產國。廣闊的下游市場和不斷完善的上下游產業鏈帶動全球產能中心逐步向中國大陸轉移。半導體產業規模的不斷擴大將為國內設備廠商帶來巨大發展機遇,國產設備將加速導入大陸晶圓廠,因此國產半導體設備將迎來快速發展期。

3.國家政策大力支持設備國產化提升

集成電路產業作為國民經濟中基礎性、關鍵性和戰略性的產業。十四五”規劃強調了發展集成電路產業對強化國家戰略科技力量的意義。半導體設備行業作為整個半導體產業的重要支撐,是半導體產業化過程中的核心環節。目前國外龍頭企業的產品仍占據全球半導體設備市場的大部分份額,但在部分細分領域本土企業已實現突破,未來國產化空間巨大。