2022年中國光纖光纜產業鏈上中下游市場剖析(附產業鏈全景圖)

關鍵詞: 光纖光纜

中商情報網訊:工信部19日表示,我國建成了全球規模最大的光纖和移動寬帶網絡。我國光纖光纜行業依托著“一帶一路”開始了海外擴張。隨著4G、5G的滲透率越來越高,我國通信行業對于光纖光纜需求量也隨之水漲船高。5G網絡建設加速,帶來較大的光纖需求,5G網絡對光纖光纜需求激增,發展前景可期。

一、產業鏈

中國光纖光纜產業鏈上游包括設備供應和各類原材料,原材料包括石英管材、光纖涂料、聚乙烯等;中游為光纖光纜生產商和光纖光纜解決方案提供商;下游應用于通信行業、電力行業、智能電網、軌道交通、醫學激光、軍事傳感等領域。

資料來源:中商產業研究院整理

二、上游分析

1.光纖預制棒

目前,中國是全球最大的光纖光纜生產國與消費國,推動光纖預制棒生產實力不斷上升。光纖預制棒的價格極大程度影響光纖光纜的價格走勢,產業鏈價值最高,毛利率最大,是主流制造廠商力爭的業務賽道。近年來,中國光纖預制棒產量一直保持增長,但增速下滑,2021年產量約為12900噸,同比增長7.5%,預計2022年產量將達13500噸。

數據來源:中商產業研究院整理

2.聚乙烯

聚乙烯是乙烯最大的下游,需求量占乙烯總需求的61%,在石油化工產業中占有重要的地位。近年來,中國聚乙烯產能及產量一直保持增長趨勢,2021年中國聚乙烯產能約為2574.63萬噸,同比增長12.7%;中國聚乙烯產量約為2272萬噸,同比增長11.8%。 預計2022年全國聚乙烯產能將突破3200萬噸,產量將超過3000萬噸。

數據來源:中商產業研究院整理

3.重點企業分析

資料來源:中商產業研究院整理

三、中游分析

1.光纜線路長度

隨著國家整體網絡建設和數字經濟發展,5G網絡的建設及千兆光纖的升級等帶動市場需求持續提升,光纜線路總長度穩步增加。截至2022年6月底,全國光纜線路總長度達到5791萬公里,同比增長8.2%,比上年末凈增303萬公里。

數據來源:工信部、中商產業研究院整理

2.光纜產量情況

從2019年至今,中國光纜產量呈現穩定上升的趨勢。2022年7月份,光纜產量達3275.4萬芯公里,同比增長18.9%;1-7月份,光纜累計產量達1.99萬芯公里,累計增長11.5%。

數據來源:國家統計局、中商產業研究院整理

3.光纜線路需求占比

運營商光纖光纜部署分為長途光纜、中繼光纜和接入光纜三類。我國接入網光纜、本地網中繼光纜、長途光纜線路所占比重分別為63%、34.5%和2.5%。

數據來源:中商產業研究院整理

4.光纖光纜需求量

隨著全國范圍的FTTx部署即將完成,部分城市的FTTH/B用戶的滲透率甚至超過100%,國內三大運營商對光纜的需求明顯放緩。數據顯示,2019年中國光纖光纜需求同比下降14%,2020年再降1.2%。隨著2020年末,中國光棒市場產能逐漸出清,疊加“雙千兆”網絡建設,預計2022年中國光纜需求量約2.98億萬芯千米。

數據來源:CRU、中商產業研究院整理

5.重點企業分析

目前,布局了光纖光纜業務的上市企業中,特發信息和富通信息的光纖光纜產量較高,2021年產量分別為2114.41萬芯公里和2559.74萬芯公里。光纖光纜產業的代表性企業產能/產量情況如下:

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

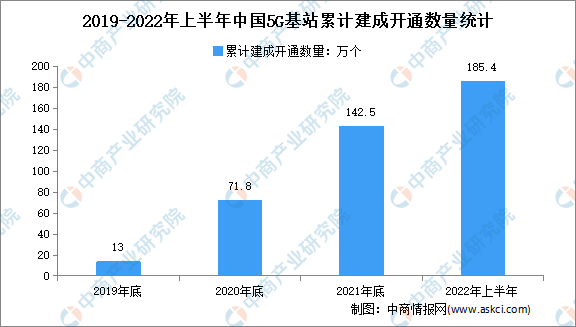

1.5G基站

2021年,全國移動通信基站總數達996萬個,全年凈增65萬個。其中4G基站達590萬個,5G基站為142.5萬個,全年新建5G基站超65萬個。2022年上半年,我國適度超前建設“雙千兆”網絡,累計建成開通5G基站達到185.4萬個,5G移動電話用戶達到4.55億戶。

資料來源:工信部、中商產業研究院整理

2.千兆寬帶用戶

截至2021年底,三家基礎電信企業的固定互聯網寬帶接入用戶總數達5.36億戶。其中,1000M及以上接入速率的用戶為3456萬戶,同比增長440%,在本年凈增的固定互聯網寬帶接入用戶數中占比達到53.9%。截至2022年上半年我國千兆以上速率用戶規模達到6.1億戶,占比10.9%,千兆光纖網絡呈快速發展的趨勢。

數據來源:工信部、中商產業研究院整理

3.數據中心

受新基建、數字化轉型及數字中國遠景目標等國家政策促進及企業降本增效需求的驅動,我國數據中心業務收入持續高速增長。2021年,我國數據中心行業市場收入達到1500億元左右。預計2022年我國數據中心市場收入將超1900億元。

數據來源:中國信息通信研究院、中商產業研究院整理