2022年中國鈣鈦礦電池行業產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 鈣鈦礦電池

中商情報網訊:鈣鈦礦電池是新一代太陽能技術,屬于薄膜電池的一種,在光伏應用領域潛力巨大。由于鈣鈦礦的提效空間較高,能吸收弱光發電、制備工序簡單等優勢,在高效性能獲得實驗室證實的背景下,已獲得不少資本對產線項目的投資。

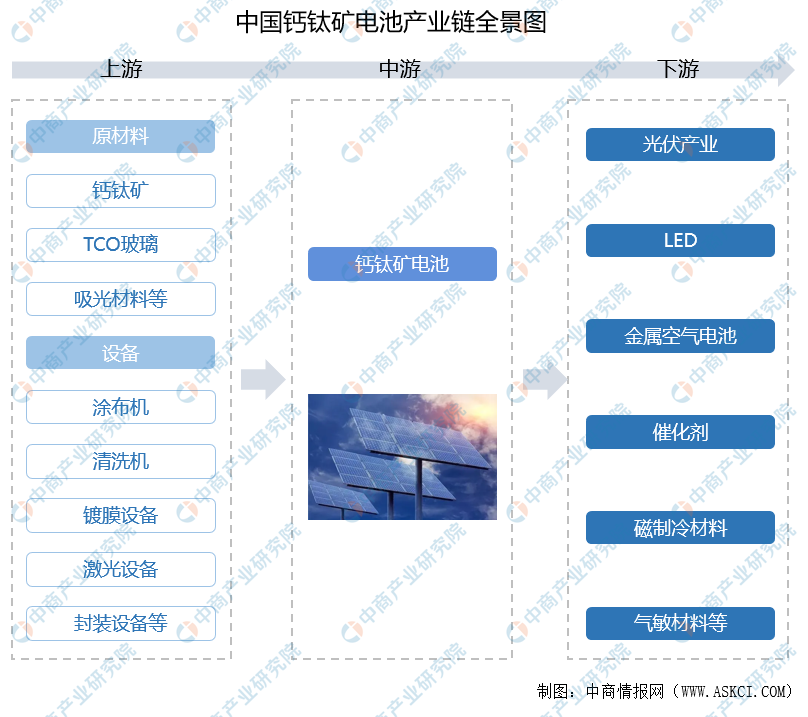

一、產業鏈

中國鈣鈦礦電池上游包括原材料和設備,原材料主要有鈣鈦礦、TCO玻璃、吸光材料等;設備包括涂布機、清洗機、鍍膜設備、激光設備、輔助設備等;中游為鈣鈦礦電池供應商;下游應用于光伏產業、LED、金屬空氣電池、催化劑、磁制冷材料、氣敏材料等。

資料來源:中商產業研究院整理

中國鈣鈦礦電池上游的主要鈣鈦礦材料企業有金信諾、七彩化學、國星光電、大東南等,激光設備企業主要為大族激光、華工科技、邦德激光、海目星,而清洗機主要企業DNS、TEL、Lam;而中游鈣鈦礦電池企業有大族激光、捷佳偉創、金信諾、拓日新能、杰普特、隆華科技、京山輕機、ST中利、中來股份、愛康科技、寶馨科技、金晶科技、萬潤股份、隆基綠能、協鑫集成、通威股份等。下游光伏產業企業有隆基股份、國電南瑞、陽光電源、天合光能、晶澳科技、福斯特等,LED企業有木林森、三安光電、佛山照明、立達信、利亞德、歐普照明、洲明科技等。

資料來源:中商產業研究院整理

二、上游分析

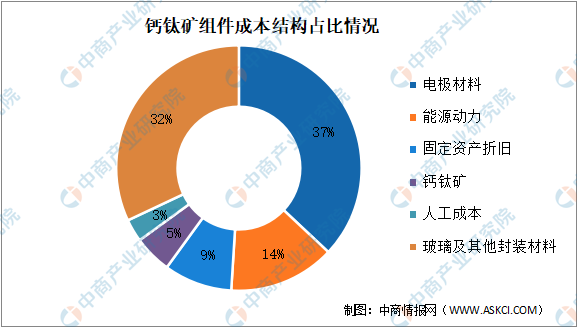

1.成本結構

鈣鈦礦光伏電池由于光吸收能力強,材料的用量非常低,鈣鈦礦組件中鈣鈦礦層厚度大概是0.4um,而晶硅組件中的硅片厚度通常為180um,差了40-50倍。占比最多的是電極材料,達37%。鈣鈦礦材料成本占比僅為5%,玻璃、靶材等占到另外的60%以上,鈣鈦礦組件未來仍有較大的降本空間。

數據來源:中商產業研究院整理

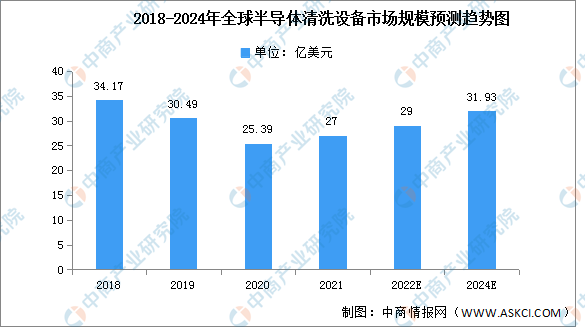

2.清洗設備

目前,隨著芯片制程工藝技術節點的不斷提高,對每一步驟晶圓表面的污染物和殘留物的要求日益提升。2020年全球半導體清洗設備市場規模為25.39億美元,同比下降16.72%。預計到2024年,全球半導體清洗設備市場規模將增至 31.93 億美元。

數據來源:Gartner、中商產業研究院整理

3.激光設備

受益于半導體、新能源汽車、消費電子等下游應用需求旺盛的推動,激光設備市場近年來整體呈現快速增長趨勢。2020年中國激光設備市場規模達692億元,同比增長5.17%,預計2022年將繼續保持增長至930億元。

數據來源:《2021中國激光產業發展報告》、中商產業研究院整理

4.重點企業分析

資料來源:中商產業研究院整理

三、中游分析

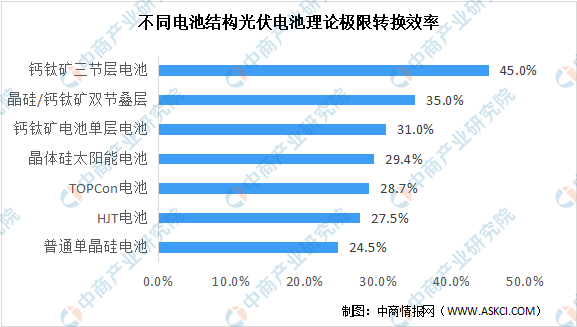

1.能源轉換效率

鈣鈦礦最大的優點是,單節鈣鈦礦太陽能電池的最高光電轉換效率,要顯著高于晶體硅太陽能電池的轉換效率,但價格只有晶硅的一半。從極限轉換率來看,鈣鈦礦三節層電池最高,達45%。其次分別為晶硅/鈣鈦礦雙節疊層、鈣鈦礦電池單層電池、晶體硅太陽能電池、TOPCon電池、HJT電池、普通單晶硅電池,轉換率分別為35%、31%、29.4%、28.7%、27.5%、24.5%。

數據來源:中商產業研究院整理

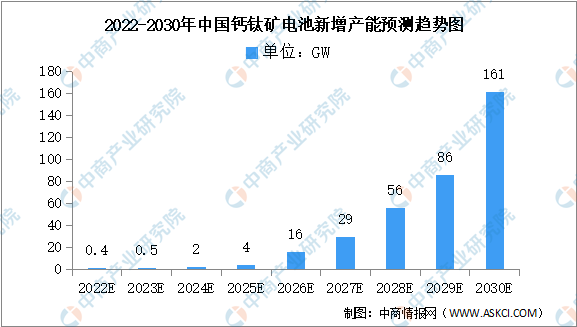

2.新增產能

鈣鈦礦電池成本低、效率高、工藝簡單且可柔性制備,具備較強的優勢,隨著相關企業加大布局和開發力度,鈣鈦礦電池的產業化進程有望加速。預計2022年鈣鈦礦電池新增產能將達0.4GW,2030年將達161GW。

數據來源:CPIA、中商產業研究院整理

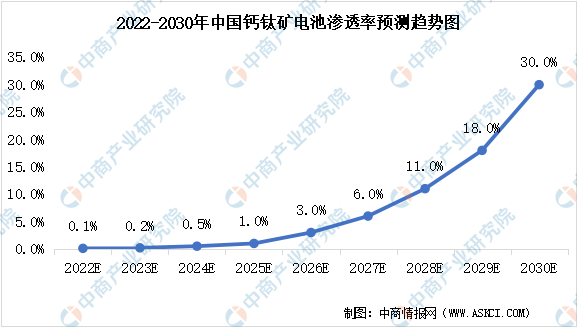

3.滲透率

目前,鈣鈦礦電池已步入商業化的關鍵節點,隨著鈣鈦礦電池技術不斷提升,未來鈣鈦礦電池滲透率也將隨之增長。預計2022年鈣鈦礦電池滲透率為0.1%,2030年將增長至30%。

數據來源:CPIA、中商產業研究院整理

4.重點企業分析

資料來源:中商產業研究院整理

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.光伏行業

(1)累計裝機容量

在“雙碳”戰略下,光伏產業前景廣闊,多家企業競爭激烈,發展勢頭強勁。近年來,中國光伏發電累計裝機容量保持增長。截止至2022年7月,中國光伏發電累計裝機容量為34351萬千瓦,同比增長26.7%。

數據來源:國家能源局、中商產業研究院整理

(2)重點企業分析

數據來源:Choice、中商產業研究院整理

2.LED

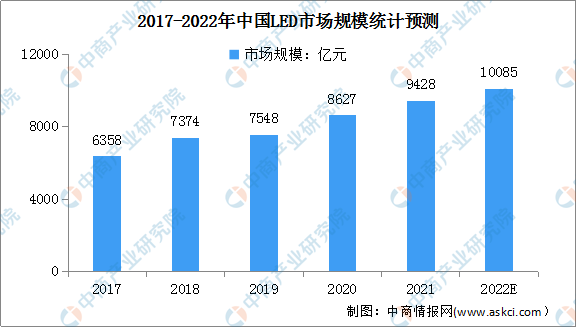

(1)市場規模

中國LED市場在經歷前期的高速增長后,滲透率快速提升。同時,科技的進步,將促使LED產業應用領域的不斷拓寬,不斷帶來新的業務增長點。2020年中國LED市場規模達8627億元,同比增長14.30%,未來LED市場將繼續保持增長,預計2022年市場規模將達10085億元。

數據來源:CSA、中商產業研究院整理

(2)重點企業分析

資料來源:中商產業研究院整理