儲能迎歷史性發展契機 儲能行業前景如何?

關鍵詞: 儲能

中商情報網訊:雙碳戰略下,全球能源結構調整勢在必行,與風電、光能等資源相比,儲能可有效解決新能源供給間歇性與用戶用電需求持續性之間的矛盾,提高能源利用效率,促進“雙碳”目標的實現。

一、行業市場現狀

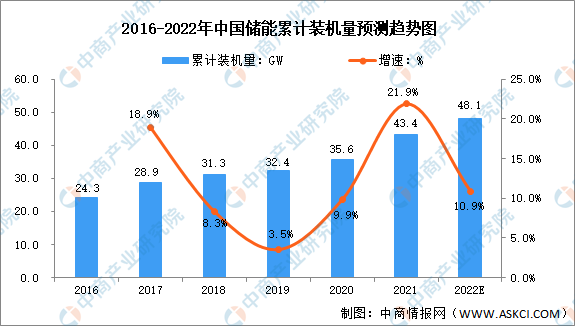

1.儲能累計裝機量穩定增長

2021年在各地新能源項目開發方案中都提出配置儲能要求的支撐下,儲能市場需求正極速擴張。2021年,中國儲能累計裝機量達43.4GW,同比增長21.9%,位居全球第一。2016-2021年,我國儲能累計裝機量由24.3GW增長至43.4GW,年均復合增長率達12.3%。中商產業研究院預測,2022年中國儲能累計裝機量將達48.1GW。

數據來源:國家能源局、中商產業研究院整理

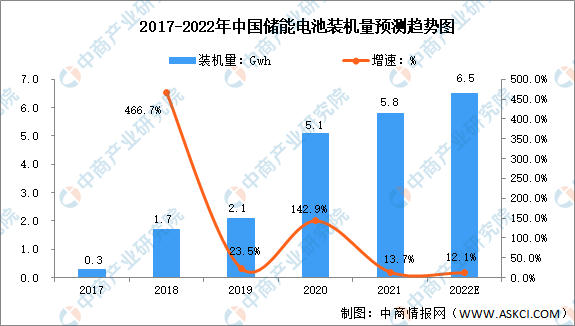

2.儲能電池裝機量分析

儲能電池是儲能系統的核心部分,受益于電池成本的持續下降和政府政策的刺激,中國儲能電池裝機量由2017年的0.3Gwh增長至2021年的5.8Gwh。在國家能源轉型及碳中和戰略背景下,儲能電池裝機量將繼續保持增長趨勢,中商產業研究院預測,2022年中國儲能電池裝機量將達6.5GWh。

數據來源:中商產業研究院整理

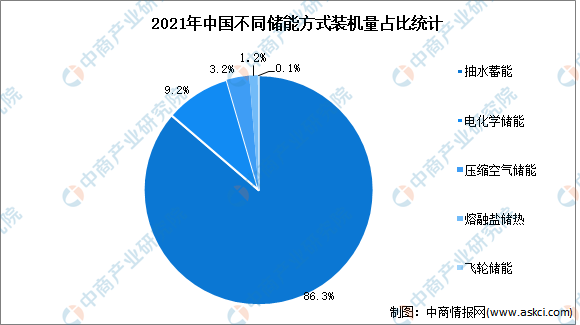

3.儲能方式占比分析

在中國各類型儲能裝機量占比中,抽水蓄能占據儲能絕對份額。抽水蓄能主要用于電力系統的“削峰填谷”,抽水蓄能電站壽命長、成本低,經濟性極佳,占比達86.3%;其次是電化學儲能,占比達9.2%;壓縮空氣儲能、熔融鹽儲熱、飛輪儲能占比分別達3.2%、1.2%、0.1%。

數據來源:CNESA、中商產業研究院整理

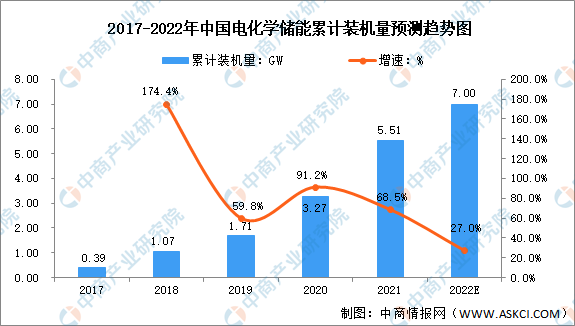

4.電化學儲能累計裝機量增長迅速

電化學儲能電站通過化學反應進行電池正負極的充電和放電,實現能量轉換,電化學儲能的響應速度較快,基本不受外部條件干擾,近年來,中國電化學儲能迅速增長。數據顯示,2021年,中國電化學儲能累計裝機量達到5.51GW,同比增長68.5%。隨著分布式光伏、分散式風電等分布式能源的大規模推廣,電化學儲能累計裝機量將繼續增長。中商產業研究院預測2022年電化學儲能累計裝機將達7GW。

數據來源:CNESA、中商產業研究院整理

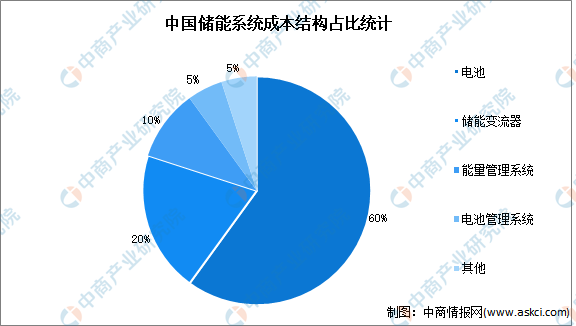

5.儲能系統成本結構分析

儲能系統主要由電池組、儲能變流器、電池管理系統、能量管理系統以及其他電氣設備構成。其中,電池組占儲能系統成本的60%,儲能變流器占比達20%,能量管理系統占比達10%,電池管理系統占比為5%。

數據來源:中商產業研究院整理

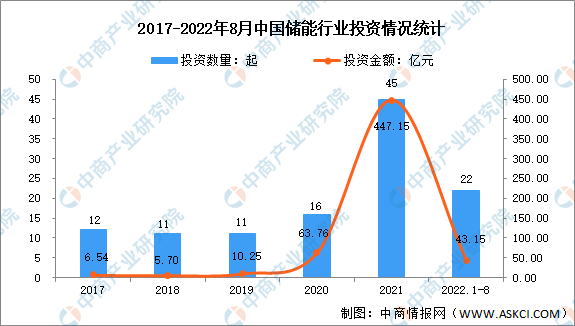

6.企業投融資情況

數據顯示,2017-2020年,我國儲能行業投資情況較平穩,2020年投資數量與投資金額均有小幅增長。2021年,儲能行業投資情況大幅增長,投資數量由2020年的16起增長到45起,投資金額由2020年的63.76億元增長到447.15億元。2022年1-8月,投資數量為22起,投資金額為43.15億元。

數據來源:IT桔子、中商產業研究院整理

二、行業發展前景

1.國家政策支持促進行業發展

為貫徹雙碳戰略,近年來我國加碼儲能發展,儲能行業受到國家政策的重點支持,如《“十四五”新型儲能發展實施方案》、《“十四五”能源領域科技創新規劃》等。在政策推動和產品技術的不斷完善下,儲能經濟性日益提升,迎來了產業成長初期爆發式增長,有望成為續力新能源汽車的超級風口。儲能行業相關政策具體如下:

資料來源:中商產業研究院整理

2.儲能需求大幅增長推動行業進步

由于風電、光伏等發電模式高度依賴發電環境,隨著風光等新能源占比逐步提高,電力系統呈現“雙峰”、“雙高”及“雙側隨機性”,對電網安全性和穩定性提出更高的要求,市場對儲能調峰調頻、穩定運行等需求增加。另一方面,部分地區仍面臨棄光、棄電率高的問題,如青海、內蒙古、河北等。隨著新一批大型風電光伏發電基地的開工建設,預計未來大規模新能源并網發電將會對新能源消納利用帶來較大壓力。2025年國內新能源發電占比預計將超過20%,新能源裝機的快速增長將帶動儲能滲透率的提升。

3.技術進步帶動行業發展

儲能技術主要是指電能的儲存,大量儲能目前主要由發電水壩組成,一些技術提供短期的能量儲存,而其他技術則可以持續更長時間。我國電化學儲能、壓縮空氣儲能等技術創新取得長足進步,各技術路徑各有優劣,適用于不同應用場景。壓縮空氣儲能容量大、壽命長、工作時間長,飛輪儲能功率大、壽命長,鋰離子電池壽命長、能量密度高、響應速度快。隨著技術的不斷進步,新型儲能產業將隨之進一步發展。