2022年中國儲能熔斷器行業產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 儲能熔斷器

中商情報網訊:“雙碳”戰略下,全球能源結構調整勢在必行,風光發電及儲能市場前景廣闊,市場需求極速擴張。風電、光伏主要用于匯流、逆變、控制系統,而儲能電池部分每個電池模組、電池簇都需要儲能熔斷器的保護,儲能熔斷器使用數量更多。

一、產業鏈

中國儲能熔斷器產業鏈上游包括熔體材料、絕緣材料、滅弧材料、結構件、輔件等;中游為各類儲能熔斷器,可分為半導體保護熔斷器,直流熔斷器,特殊熔斷器,通用型熔斷器以及熔斷器式隔離開關;下游應用于儲能、光伏發電、風力發電、傳統發電、工業電源、輸配電、新能源汽車、軌道交通等領域。

資料來源:中商產業研究院整理

中國儲能熔斷器產業鏈上游原材料供應部分的企業相對較多,熔體材料上市企業包括江西銅業、中國鋁業、紫金礦業、洛陽鉬業等,絕緣材料企業包括生益科技、東材科技、華正新材、航天彩虹等,石英砂企業包括南玻A、旗濱集團、拓日新能、石英股份等;中游的儲能熔斷器生產制造企業主要為中熔電氣、好利科技、天微電子、Littelfuse、伊頓、美爾森、SCHURTER、PEC、SCHURTER、ABB、SOC等。

資料來源:中商產業研究院整理

二、上游分析

1.銅材

近年來,中國銅材產量在2018年后一直保持穩定增長趨勢。2022年7月銅材產量達188.5萬噸,同比增長7.4%,1-7月銅材產量達1219.1萬噸,同比增長4.2%。

數據來源:國家統計局、中商產業研究院整理

2.石英砂

中國石英資源儲量豐富、種類多,但是質量不高,多為石英巖、石英砂巖和天然石英砂。近幾年,我國石英砂行業產量整體呈現增長態勢,2021年中國石英砂產量達2021萬噸,同比增長4.08%,預計2022年將達9407萬噸。

數據來源:中商產業研究院整理

3.重點企業分析

資料來源:中商產業研究院整理

三、中游分析

1.市場規模

受益于新能源汽車、新能源光伏風能發電、通信、軌道交通、數字技術等行業的發展,熔斷器市場需求呈快速增長趨勢。2020年中國熔斷器市場規模約為18億元,同比增長20%,預計2022年市場規模將達27億元。

數據來源:中商產業研究院整理

2.專利申請情況

中國熔斷器截至目前申請已公開專利36258件,2020年達到了申請量的階段性頂峰,2020年專利申請量為目前最高值,共計3867件。2021年中國熔斷器申請專利量2350件,2022年1-3月中國熔斷器專利申請量達880件。

數據來源:佰騰網、中商產業研究院整理

在專利申請人申請量排名中,國家電網公司的表現最為突出,共申請專利1054件,國家電網有限公司與西安中熔電氣股份有限公司分別列第二與第三位,分別申請專利269件與131件。廣東電網有限責任公司和珠海格力電器股份有限公司分別以125件和92件排名第四第五。

數據來源:佰騰網、中商產業研究院整理

3.競爭格局

熔斷器行業存在安規認證壁壘和市場壁壘和規模壁壘,經過多年的發展,熔斷器行業成為寡占競爭市場。從行業地位及市場占有率情況來看,其中前五企業市場份額占比接近80%。其中熔斷器生產商Littelfuse、伊頓、美爾森、SCHURTER、PEC、占比分別為31%、24%、9%、8%、7%,品牌集中在美日歐。

數據來源:中商產業研究院整理

4.進出口情況

近年來,中國熔斷器進出口量較為穩定,由于熔斷器主要由國外企業制造,所以進口量高于出口量。2021年進口量增長至99.09億個,同比增長23.55%,出口量為65.56億個,同比增長38.7%。

數據來源:中國海關、中商產業研究院整理

5.重點企業分析

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

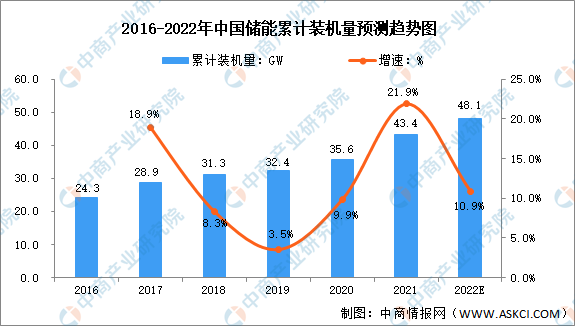

1.儲能

當下儲能的需求端邏輯清晰,海外需求激增。儲能熔斷器,隨著新能源發展帶動高速增長。目前中國儲能裝機量在全球排名第一,2021年,中國儲能累計裝機量達43.4GW,同比增長21.9%。預計2022年累計裝機量將進一步增長至48.1GW。

數據來源:國家能源局、中商產業研究院整理

2.新能源汽車

中國是全球最大的新能源汽車市場,隨著各項政策支持,新能源汽車市場取得了快速發展。2021年中國新能源汽車銷量達333.41萬輛,同比增長167.64%,預計2022年將進一步增長至465.43萬輛。

數據來源:弗若斯特沙利文、中商產業研究院整理

3.光伏發電

(1)累計裝機容量

在“雙碳”戰略下,光伏產業前景廣闊,多家企業競爭激烈,發展勢頭強勁。近年來,中國光伏發電累計裝機容量保持增長。截止至2022年7月,中國光伏發電累計裝機容量為34351萬千瓦,同比增長26.7%。

數據來源:國家能源局、中商產業研究院整理

(2)重點企業分析

數據來源:Choice、中商產業研究院整理