2022年中國光伏發電行業產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 光伏

中商情報網訊:光伏發電是根據光生伏特效應原理,利用太陽能電池將太陽光能直接轉化為電能。不論是獨立使用還是并網發電,光伏發電系統主要由太陽能電池板(組件)、控制器和逆變器三大部分組成。隨著可持續發展觀念不斷深入人心,中國光伏發電市場規模迅速擴大,技術不斷進步,成本顯著降低,光伏發電呈現出良好的發展前景。

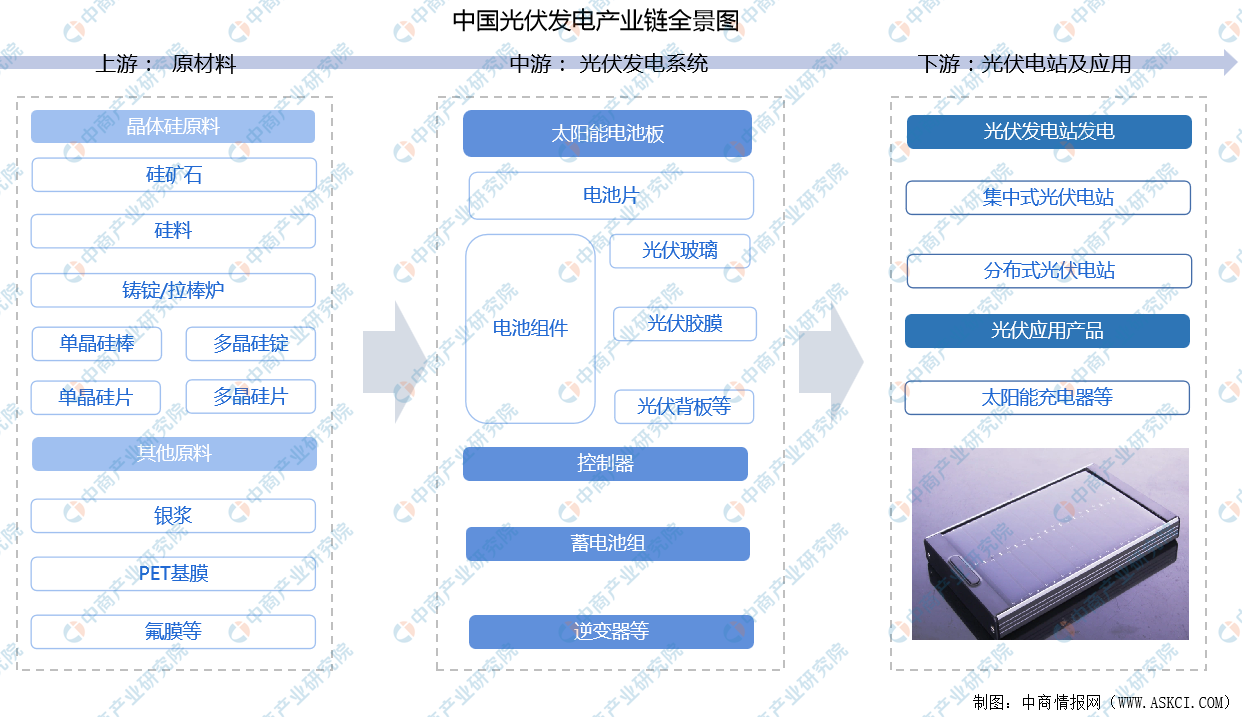

一、產業鏈

光伏發電產業鏈上游為原材料,包括硅礦石、硅料、硅片、銀漿等;產業鏈中游為光伏發電系統,主要由太陽能電池板(組件)、控制器、蓄電池組(可無)、逆變器等設備組成,其中太陽能電池板由電池片和電池組件組成;產業鏈下游則是光伏發電站以及光伏應用產品。

資料來源:中商產業研究院整理

從光伏發電產業鏈上游來看,硅料領域供應商主要有通威股份、新特能源、保利協鑫等;硅片領域供應商有隆基股份、中環能源、晶科能源等。從產業鏈中游來看,電池片方面我國通威股份、恒星科技、中利集團等企業已處在領先地位;光伏組件方面,隆基股份、晶澳科技為龍頭企業;光伏逆變器方面,陽光能源、錦浪科技、上能電氣排名前列。

資料來源:中商產業研究院整理

二、上游分析

(一)工業硅

1、工業硅產量

隨著光伏產業的發展,我國工業硅行業總體運行平穩,行業供需兩旺,價格大幅上漲。2021年,中國工業硅產量261萬噸,同比增長24.3%。據中國有色金屬工業協會數據,2022年上半年,我國工業硅產量143.6萬噸,同比增長26.9%。

數據來源:中國有色金屬工業協會、中商產業研究院整理

2、工業硅重點企業

資料來源:中商產業研究院整理

(二)硅料

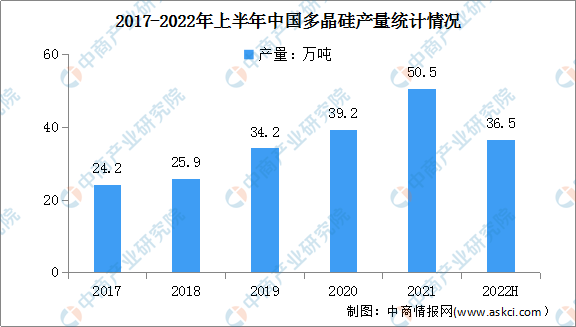

1、多晶硅產量

多晶硅位于光伏發電產業上游,是發展光伏發電不可或缺的材料。近年來,我國多晶硅產量持續擴大。多晶硅產量由2017年的24.2萬噸增至2020年的39.2萬噸。2022年上半年,我國多晶硅產量約36.5萬噸,同比增長53.4%。

數據來源:中商產業研究院數據庫

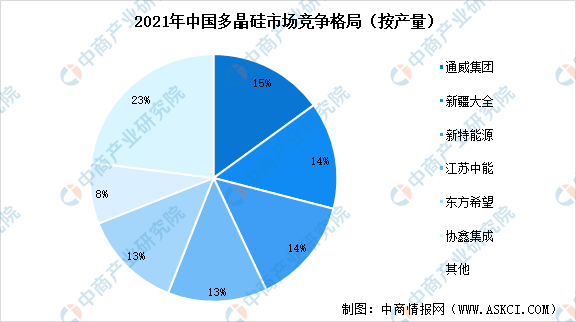

2、多晶硅市場競爭格局

中國多晶硅行業集中度較高,CR6占比77%,且有進一步上升趨勢。由于多晶硅生產屬于高資金、高技術壁壘的行業,項目建設、投產周期通常長達兩年及以上,因此新廠商進入該行業較為困難。其中,通威集團以15%的產量占比位居第一,其次是新疆大全、新特能源占比14%,江蘇中能、東方希望占比13%,協鑫集成占比8%

數據來源:百川盈孚、中商產業研究院整理

(三)硅片

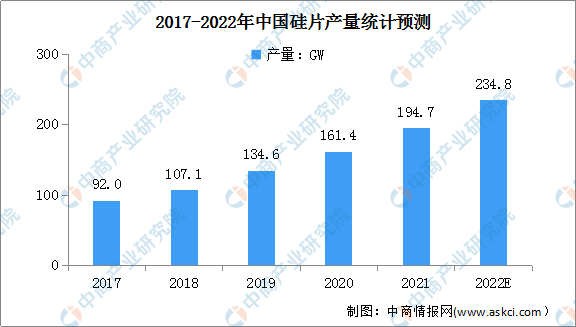

1、硅片產量

近年來,我國硅片產量總體呈逐年增長態勢,2017年至2021年產量從92GW增長至194.7GW,約占全球比重的97%。我國硅片企業憑借在單晶連續拉棒和金剛線切割方面的技術創新以及低電價區位布局資源優勢,建立了生產成本優勢,進一步鞏固了硅片產業在全球的領先地位。預計2022年我國硅片產量將達到234.8GW。

數據來源:中國光伏行業協會(CPIA)、中商產業研究院整理

2、硅片市場競爭格局

全球硅片產能規模前十企業均為中國企業,這十家企業產能合計約227GW,占全球硅片總產能的91.7%,產量合計約156GW,占全球硅片總產量的92.9%。目前隆基綠能和中環股份在單晶硅片市場的占有率合計達50%以上,硅片行業呈現雙寡頭競爭格局。同時,由于光伏裝機需求持續增長,行業技術快速進步,其他擁有客戶、技術、資金等優勢的硅片企業仍有較大發展空間,硅片市場格局仍處于動態變化中。

資料來源:中商產業研究院整理

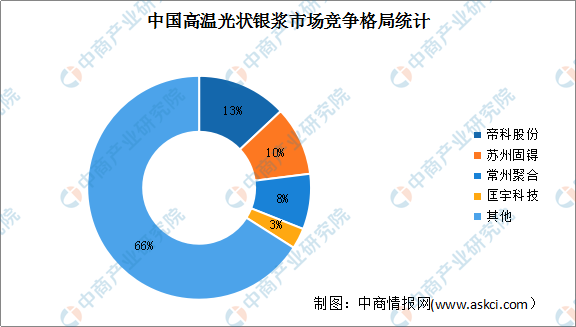

(四)銀漿

光伏銀漿作為制備太陽能電池金屬電極的關鍵材料,其品質直接影響著電池的光電性能。2021年全球光伏銀漿供應量預計在3518噸左右,相較2020年增加13.2%。我國高溫光伏銀漿行業市場競爭格局中,帝科股份占比最大達13%,其次為蘇州固锝占比10%,常州聚合占比8%。2021年三大光伏銀漿企業總產能2700噸,總產量1708噸。

數據來源:中商產業研究院整理

二、中游分析

(一)中國光伏發電市場現狀

1、中國光伏發電裝機規模

光伏發電是根據光生伏特效應原理,利用太陽能電池將太陽光能直接轉化為電能,近年來,我國光伏發電行業快速發展。據統計,2022年1-7月中國光伏發電裝機容量34351萬千瓦,同比增長26.7%。光伏發電新增裝機容量3773萬千瓦,同比增加1979萬千瓦。

數據來源:國家能源局、中商產業研究院整理

數據來源:國家能源局、中商產業研究院整理

2、光伏電站EPC總包企業排名

中國光伏電站EPC前三家企業分別為中國電力建設集團有限公司、中國能源建設股份有限公司、信息產業電子第十一設計研究院科技工程股份有限公司。其中,中國電力建設集團有限公司、中國能源建設股份有限公司、信息產業電子第十一設計研究院科技工程股份有限公司的并網裝機量分別為10071兆瓦、6308兆瓦、2950兆瓦。

數據來源:中商產業研究院整理

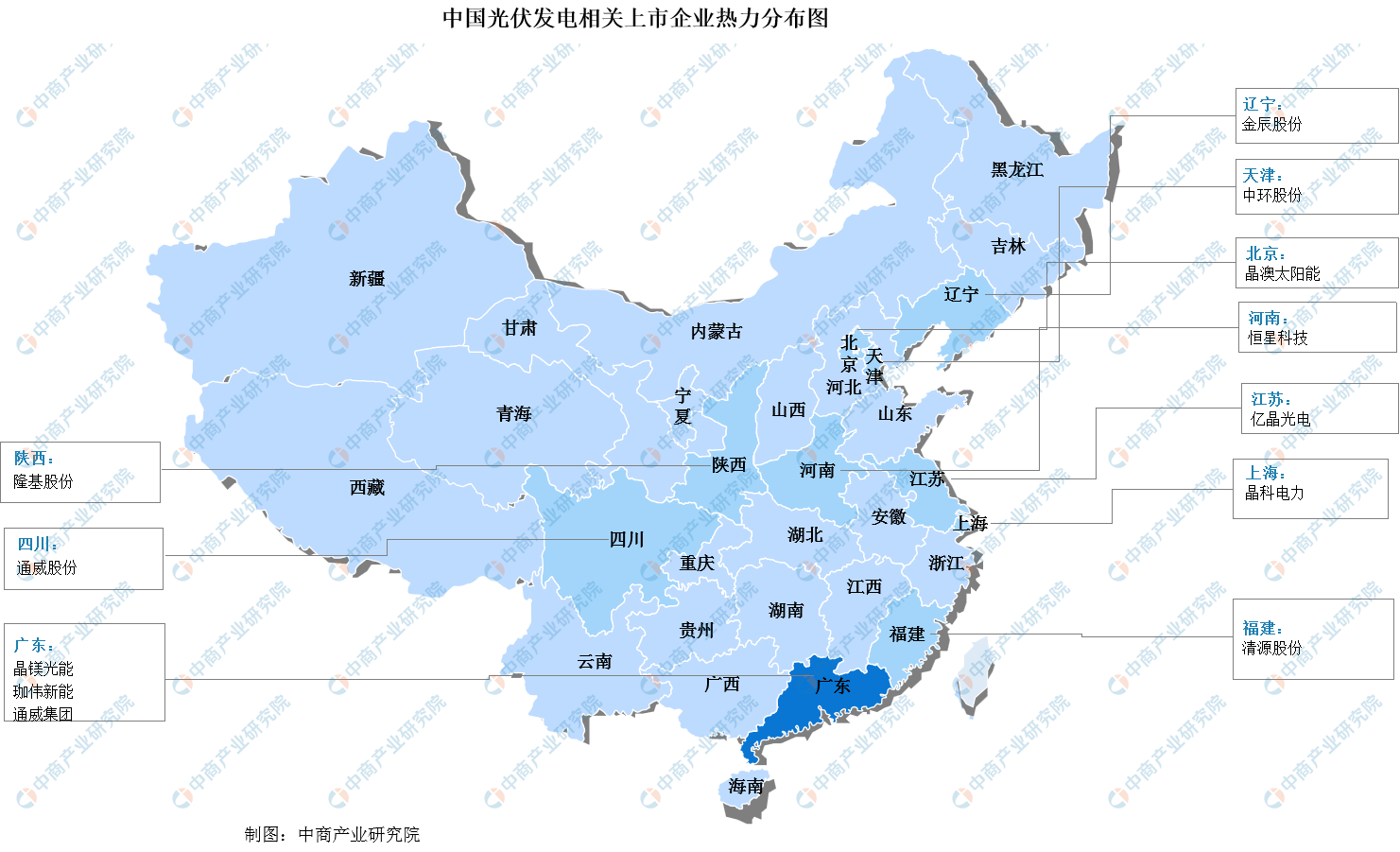

3、光伏發電產業鏈龍頭企業熱力分布圖

資料來源:中商產業研究院整理

(二)太陽能電池板

太陽能電池板是通過吸收太陽光,將太陽輻射能通過光電效應或者光化學效應直接或間接轉換成電能的裝置,電池板包括電池片、光伏組件等

1、電池片

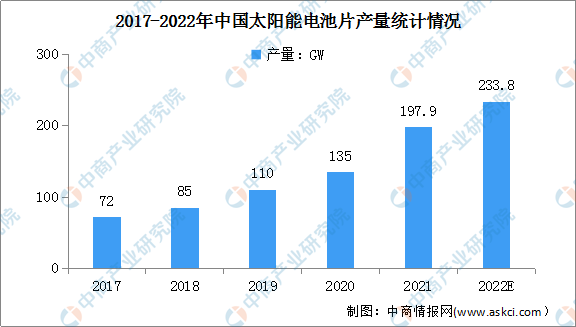

(1)電池片產量

近年來,得益于我國鼓勵發展新能源的優惠政策,太陽能電池片產量增長勢頭良好。數據顯示,2021年我國太陽能電池片產量197.9GW,同比增長46.90%。隨著電池片環節的技術更迭速度日益加快,技術水平領先、產能結構合理的企業持續擴大市場份額,其所生產的光電轉換效率高、長期穩定性好、具有成本優勢的大尺寸電池片產品是下游組件市場需求的主流。預計2022年我國太陽能電池片產量有望達233.8GW。

數據來源:CPIA、中商產業研究院整理

(2)電池片市場競爭格局

太陽能電池片處于光伏發電產業鏈中游,是光伏發電的核心器件。根據PVInfoLink調研數據統計,2021年通威再度拿下全球電池片出貨量冠軍,愛旭股份緊隨其后,三四五名分別為潤陽、潞安、中宇。和此前PVInfoLink公布的2021年上半年電池片出貨量保持一致。

數據來源:PVInfoLink、中商產業研究院整理

2、光伏組件

(1)光伏組件產量

隨著中國光伏新增裝機容量不斷增加,中國光伏組件產量也不斷增加。2020年光伏組件產量突破120GW,2021年光伏組件產量再創新高達到182GW,同比增長46.1%。據悉,我國光伏組件產量連續15年居全球首位。預計2022年光伏組件產量將達235GW。

數據來源:CPIA、中商產業研究院整理

(2)光伏組件重點企業

從企業生產情況來看,2021年,組件環節產業集聚度繼續提升。前五家、前十家、前二十家企業的產量增速依次遞減,TOP5和之后的企業相比增速差距加大,TOP5企業市占率繼續上升至突破50%,達到56.2%,頭部企業規模優勢明顯。

數據來源:CPIA、中商產業研究院整理

(三)智能控制器

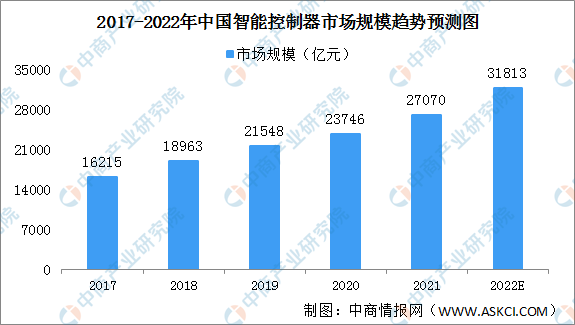

1、智能控制器市場規模

近年來,得益于我國擁有廣闊的終端產品消費市場、完善的電子產業配套體系以及充足的勞動力資源,全球智能控制器產業逐漸向國內轉移,我國智能控制器市場規模不斷增長。數據顯示,2020年我國智能控制器市場規模達23746億元,同比增長10.2%。預計2022年我國智能控制器市場規模將達31813億元。

數據來源:中商產業研究院整理

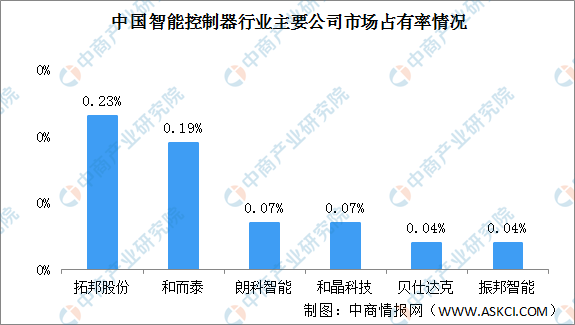

2、智能控制器競爭格局

目前,我國智能控制器企業眾多,競爭格局較為分散,主要原因是智能控制器產品迭代快。從市場份額來看,智能控制器行業龍頭企業分別是拓邦股份與和而泰,市場占有率分別為0.23%、0.19%,其次是朗科智能與和晶科技,市場占有率均為0.07%,貝仕達克和振邦智能市場占有率均為0.04%。

數據來源:中商產業研究院整理

(四)光伏逆變器

1、光伏逆變器產量情況

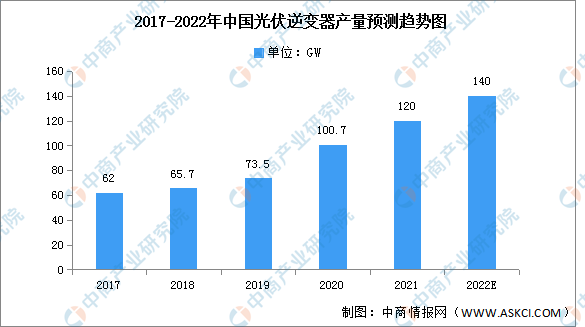

得益于國內齊全的產業鏈、充分的政策支持、相對廉價優質的高素質勞動力、充分的競爭等方面因素,國內光伏廠商在過去十年在全球市場中迅速成長。2018年,國內出臺“531”政策,大型電站項目規模驟減,國內企業開始向海外市場發力。在國內與海外市場共同的帶動下,中國光伏逆變器產量不斷突破新高,2020年達100.7GW,同比增長37%,預計2022年將增長至140GW。

數據來源:中國光伏協會、中商產業研究院整理

2、光伏逆變器市場競爭格局

中國光伏逆變器市場集中度不斷提升。從產量來看,2020年陽光電源市場占有率超35%,上能電氣市場占有率為7.3%。正泰電器、科士達占有率分別為2.5%、1.7%。

數據來源:中商產業研究院整理

四、下游分析

(一)集中式光伏電站

2021年我國集中式光伏電站新增2560.07萬千瓦,截至2021年底,我國集中式光伏電站累計裝機1.98億千瓦。2022年一季度集中式光伏新增裝機容量434.1萬千瓦。截至2022年3月,集中式光伏裝機容量2.02億千瓦。

數據來源:國家能源局、中商產業研究院整理

(二)分布式光伏電站

1、分布式光伏新增裝機容量

近年來,我國光伏新增裝機容量不斷增長。數據顯示,2021年全國光伏新增裝機容量54.88GW,其中分布式光伏容量29GW,約占全部新增光伏發電裝機的53.4%,首次超過集中式電站。2022年上半年,全國光伏新增裝機容量19.65GW,同比增長125%。

數據來源:國家能源局、中商產業研究院整理

2、新增光伏類型占比

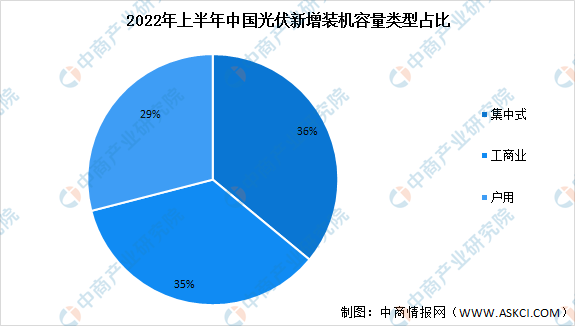

根據《2022年上半年光伏發電建設運行情況》,2022年上半年,集中式新增裝機11.23GW,占比36%;分布式新增裝機19.65GW,占比達到64%,其中,戶用新增裝機8.91GW,占比29%;工商業新增10.74GW,占比35%。工商業分布式光伏已逐步成為分布式裝機主力。

數據來源:國家能源局、中商產業研究院整理

(三)光伏產品

光伏發電產品主要用于三大方面:一是為無電場合提供電源,主要為廣大無電地區居民生活生產提供電力,還有微波中繼電源、通訊電源等,另外,還包括一些移動電源和備用電源;二是太陽能日用電子產品,如各類太陽能充電器、太陽能路燈和太陽能草坪燈等;三是并網發電,在發達國家已經大面積推廣實施。