聚焦半導體材料賽道 半導體材料前景如何?

關鍵詞: 半導體材料

中商情報網訊:半導體材料是半導體產業鏈上游中的重要組成部分,在集成電路、分立器件等半導體產品生產制造中起到關鍵性的作用,廣泛應用于晶圓制造與晶圓封裝環節,與半導體設備共同成為芯片創新的引擎。

一、行業市場現狀

1.半導體材料市場規模分析

近年來,在半導體產業發展的帶動下,半導體材料也在逐漸發生變化,已經從第一代半導體材料過渡到第三代半導體材料,在新能源汽車、消費電子等領域市場需求較大。數據顯示,2020年我國半導體材料市場規模達1552億元,同比增長10.5%。2016-2020年,中國半導體材料市場規模復合年均增長率達8.46%,預計2022年我國半導體材料市場規模可增長至1800.4億元。

數據來源:國際半導體產業協會、中商產業研究院整理

注:1美元=7.01元

2.市場規模占全球比重分析

從我國半導體材料市場規模占全球的比重來看,大陸地區與臺灣地區占全球的比重總體呈穩定上升趨勢。數據顯示,中國臺灣由2016年的21.5%增長至2021年的22.9%,中國大陸由2016年的15.9%增長至2021年的18.6%。2021年,中國臺灣、中國大陸半導體材料市場規模分別位居全球第一與第二。中商產業研究院預測,2022年中國臺灣與中國大陸半導體材料市場規模占全球的比重將分別達到23.8%、19.1%。

數據來源:國際半導體產業協會、中商產業研究院整理

3.半導體材料分類占比分析

半導體材料主要包括晶圓制造材料和半導體封裝材料。其中,晶圓制造材料是指在未經封裝的晶圓制造環節中所應用到的各類材料,主要包括硅片、光刻膠等;封裝材料指在晶圓封裝過程中所應用到的各類材料,包括引線框架、芯片粘貼結膜等。從二者分類占比來看,2021年,半導體晶圓制造材料占比62.8%,半導體封裝材料占比37.2%。

數據來源:國際半導體產業協會、中商產業研究院整理

4.半導體材料相關專利申請數量分析

隨著5G、智慧物聯網時代的到來,我國的半導體產業得以在眾多領域實現快速與全面布局,目前,我國已經成為最大的半導體市場,并且繼續保持最快的增速,持續帶動半導體材料行業快速發展。2017-2021年,我國半導體材料相關專利申請數量整體呈現先增長后下降的趨勢,2020年后專利申請數量下降,表明我國半導體材料技術迭代速度有所放緩。2021年我國半導體材料相關專利申請數量1399項。

數據來源:佰騰網、中商產業研究院整理

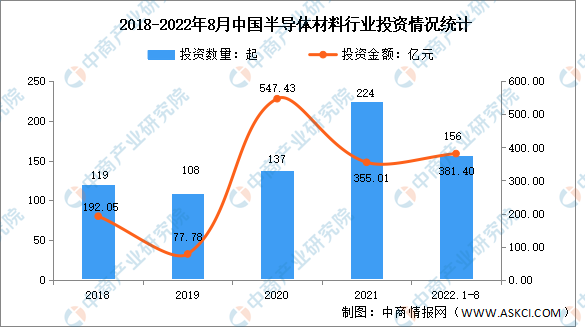

5.企業投融資情況

2018-2022年8月,中國半導體材料投資數量總體呈增長趨勢。數據顯示,2020年半導體材料行業投資金額為近幾年最高,達到547.43億元。2021年,半導體材料行業投資數量大幅增長,由2018年的119起增長到224起。2022年1-8月,我國半導體材料行業投資數量為156起,投資金額達381.40億元。

數據來源:IT桔子、中商產業研究院整理

二、行業發展前景

1.國家政策支持促進行業發展

為鼓勵半導體材料產業發展,突破產業瓶頸,我國出臺等多項政策支持半導體行業發展,為半導體材料產業的發展提供良好的發展環境。在國家政策的引導下,本土半導體材料廠商不斷提升半導體產品技術水平和研發能力,逐漸打破了國外半導體廠商的壟斷格局,推進中國半導體材料國產化進程,促進中國半導體材料行業的發展。半導體材料行業相關政策具體如下:

資料來源:中商產業研究院整理

2.半導體市場增長帶動半導體材料行業發展

物聯網、5G通信、汽車電子等新型應用市場的不斷發展以及下游電子設備硅含量增長產生了巨大的半導體產品需求,推動半導體行業進入新一輪的發展周期。據WSTS數據顯示,2021年全球半導體銷售額達到5559億美元,其中中國大陸2021年銷售額為1925億美元,占比34.6%。中國為全球最大半導體市場,支撐國內半導體材料廠商快速成長。在半導體工藝持續升級與下游晶圓廠積極擴產的背景下,半導體材料市場快速增長。

3.國產替代加速促進半導體材料行業發展

半導體核心材料技術壁壘極高,國內絕大部分產品自給率較低,市場被美國、日本、歐洲、韓國和中國臺灣地區的海外廠商所壟斷。目前,國內半導體材料企業在部分領域實現自產自銷,并在靶材、電子特氣、CMP拋光材料等細分產品取得較大突破,各主要細分領域國產替代空間廣闊,預計將促進我國半導體材料行業發展。伴隨國內晶圓廠積極擴產,國內半導體材料廠商將迎來百年一遇的窗口期,我國半導體材料行業有望迎來快速增長。