2022年中國儲能溫控產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 儲能溫控

中商情報網訊:溫控設備是電化學儲能系統核心部件之一,起到防止電池著火、延長使用壽命的作用。隨著儲能系統朝大容量、高倍率發展,儲能系統產熱量將不斷上升,儲能溫控系統有望迎來重要的發展機遇。儲能溫控行業將進入高速增長期,龍頭企業先發優勢明顯。

一、產業鏈

儲能溫控產業鏈上游為各種核心部件,包括風冷核心部件和液冷核心部件;中游為風冷系統和液冷方案;下游為儲能電池廠商和儲能系統集成廠商。

資料來源:中商產業研究院整理

中國儲能溫控產業鏈上游壓縮機上市企業包括四川長虹、長虹華意等,換熱器企業包括三花智控、雙良節能等,液冷板企業包括東山精密、盾安環境等;中游的儲能溫控企業主要為英維克、申菱環境、同飛股份、高瀾股份、松芝股份、奧特佳、寧德時代、海亮股份、龍源電力、億緯鋰能、巨化股份、三花智控、當升科技、中鼎股份、安克創新、盾安環境等。

資料來源:中商產業研究院整理

二、上游分析

1.壓縮機

空氣壓縮機作為一種重要的動力提供設備,廣泛應用于各個工業領域。隨著我國持續加大推動工業化轉型升級力度,工業快速發展的前進勢頭仍將持續,壓縮機將得到進一步發展。

近年來,中國空氣壓縮機市場規模保持增長趨勢,從2016年的491.7億元增長至2020年的583.4億元,年均復合增長率為4.4%。未來我國空氣壓縮機市場規模平均增速可保持在3%左右,預計2022年市場規模將達到627.7億元。

數據來源:壓縮機網、中商產業研究院整理

2.換熱器

隨著節能意識逐漸深入各個行業,換熱器市場潛力巨大,部分換熱器生產企業紛紛加大換熱器產品布局,提升生產能力。數據顯示,我國換熱器行業市場規模由2019年的1168億元增至2021年的1426億元,年均復合增長率10.5%。預計2022年換熱器行業市場規模將達1779億元。

數據來源:中商產業研究院整理

3.重點企業分析

資料來源:中商產業研究院整理

三、中游分析

1.市場規模

在“雙碳”戰略下,儲能產業熱度持續高漲,多項政策支持儲能產業發展。在政策降本增效要求驅動下,儲能溫控全市場價值量有望持續提升。預計2021年儲能溫控行業市場規模約為24.7億元(包括出口),2022-2025年中國儲能溫控市場規模將從46.6億元增長至164.6億元,CAGR為52.3%,未來行業空間較為廣闊。

數據來源:GGII、中商產業研究院整理

2.市場結構

常見的溫控方案主要為氣冷(小功率、小項目)與液冷(大功率、大項目)兩種,后者由于液體高冷卻均勻性、高比熱容、和高導熱系數,從而更適用于大型集裝箱集群儲能系統,但系統復雜、技術要求高,具備更高的進入壁壘。目前液冷占比較少,2021年約為12.1%。

數據來源:GGII、中商產業研究院整理

3.液冷溫控

(1)市場規模

液冷則擁有散熱效果好,冷卻速度快且占用空間小等優點。目前,各大電池廠已紛紛布局液冷產品。預計液冷2021年體量約在3億元左右,2025年市場規模將達74.1億元,體量將是2021年的24.7倍之多。

數據來源:GGII、中商產業研究院整理

(2)滲透率

未來隨著充放電倍率的提升、中高功率儲能產品的普及,液冷技術的滲透率也將逐漸提升,液冷溫控滲透率有望由2021年的12%提升至2025年的45%。

數據來源:GGII、中商產業研究院整理

4.重點企業分析

目前,儲能溫控行業處于發展初期,行業壁壘較高,市場參與者主要包括數據中心溫控設備企業(風冷為主)、工業冷卻設備企業(液冷為主)、汽車零部件企業三類企業,已初步形成以英維克、申菱環境、高瀾股份為行業龍頭企業的市場競爭格局。

資料來源:中商產業研究院整理

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.儲能電池廠商

電化學儲能的實現靠儲能電池實現,儲能電池是將化學能轉化為電能的裝置。2018至2020年期間,我國儲能電池行業發電側裝機量不斷增長,由28.1%提升至60.2%,而用戶側的裝機份額呈現下降趨勢,2020年用戶側儲能電池裝機占比僅為2%。預計2022年發電側裝機份額將達72.0%,電網側裝機份額將達27.4%,用戶側裝機份額將達0.6%。

數據來源:中商產業研究院整理

2.儲能系統集成商

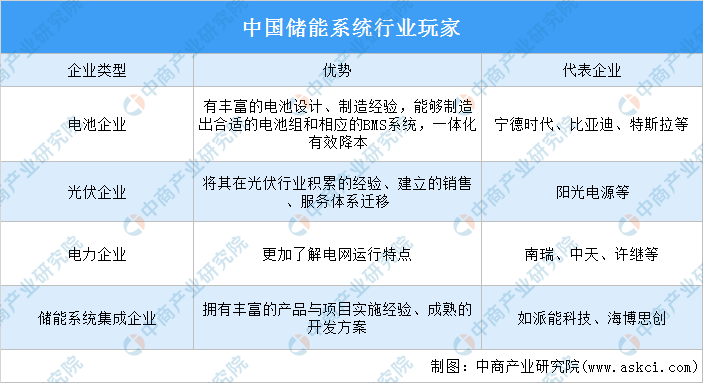

儲能系統競爭格局未定,電池廠、逆變器廠商、電站廠商均進入儲能系統競爭。國內裝機規模排名靠前的儲能系統集成商中,除陽光電源和海博思創外,主要是來自電力行業的企業。

資料來源:中商產業研究院整理