復合銅箔開啟新賽道 復合銅箔前景如何?

關鍵詞: 復合銅箔

中商情報網訊:復合銅箔是一種新工藝,以PET(PP)等高分子材料為基材,上下兩面沉淀金屬銅,其結構類似于“三明治”,主要由“銅-高分子-銅”復合而成。鋰電銅箔研發的方向和目的是輕薄化、低成本,復合銅箔是重要的研發方向之一,其作為電池負極集流體具有安全性高、成本低、提升電池質量能量密度等優點,未來將逐步替代傳統銅箔。

一、復合銅箔行業發展現狀

1.復合銅箔市場規模

根據預測數據,假設2025年復合銅箔滲透率提升至20%,中國復合銅箔規模將從2021年0.2億平方米增長至2025年39.2億平方米,同時由0.9億元增長至196.1億元。隨著工藝進步和成本下降,復合銅箔單價逐年略降,從2021年6元每平方米降至2025年為5元每平方米。

數據來源:高工鋰電、華西證券、中商產業研究院整理

2.鋰電銅箔出貨量

據高工鋰電數據,2021年,我國鋰電銅箔出貨量達歷史新高,達28.5萬噸,同比增長128%。2018-2021年,我國鋰電銅箔出貨量從9.4萬噸增長到28.05萬噸,年均復合增長率高達43.97%。

數據來源:GGII、中商產業研究院整理

3.鋰電銅箔分規格產量占比

近年來,鋰電銅箔趨于極薄化,即通過壓縮體積的方式提升電池的能量密度。從2018年起,6μm及以下鋰電銅箔產量占比呈現上升趨勢,從2018年的26%上升至2021年的64%,未來鋰電銅箔極薄化方向明確。同時,2021年動力電池企業明顯加快對6μm銅箔的導入,各大銅箔企業6μm銅箔出貨量也普遍占到企業銅箔產品出貨量80%以上,為輕薄的PET銅箔帶來了機遇。

數據來源:GGII、中商產業研究院整理

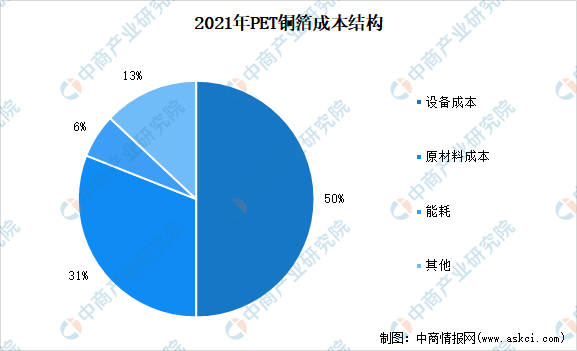

4.傳統銅箔與復合銅箔成本對比

在傳統鋰電銅箔中,直接材料成本占鋰電銅箔總成本的比例較大,達83%,因此傳統鋰電銅箔的總成本對陰極銅價格變動的敏感性較高。近年來,鋰電銅箔趨于極薄化,即通過壓縮體積的方式提升電池的能量密度,為輕薄的PET銅箔帶來了機遇。

數據來源:中商產業研究院整理

PET銅箔原材料成本占比約31%,成本占比遠低于傳統銅箔。目前PET銅箔處于產業化階段,其生產工序中所需設備成本較高,在總成本中占據較大的比例。由于PET價格遠低于陰極銅價格,隨著設備良率提升,在PET銅箔實現量產后,將具備成本優勢。

數據來源:中商產業研究院整理

5.專利情況

受下游電池行業的影響,復合銅箔的需求逐漸增長,相關專利數呈現增長趨勢。2021年申請數為22個,公開數為10個。目前,2022年以來至10月18日,申請數達12個,公開數28個。

數據來源:佰騰網、中商產業研究院整理

6.企業布局

目前,鋰電銅箔正在向高密度、輕薄化、高抗拉強度、高延伸率等方向發展。復合銅箔擁有提升電池安全性、提高能量密度、降低制造成本以及兼容性強等性能優勢,被認為是傳統鋰電銅箔的良好替代材料,獲得了業內外的廣泛關注。基于此,頭部動力電池企業已經率先對復合銅箔立項研究,甚至已經裝車進行測試,展示對復合銅箔濃厚的興趣。復合銅箔賽道快速升溫,吸引眾多產業鏈企業爭相布局。2022年以來,多家上市公司跨界宣布投建復合銅箔項目,巨額設備訂單接連落地。

數據來源:Wind、高工鋰電、中商產業研究院整理

二、復合銅箔行業發展前景

1.下游高速發展帶動行業發展

鋰電池需求快速增長,復合銅箔市場空間廣闊。一方面,新能源汽車銷量快速增長帶動動力電池裝車量上升。2021年我國新能源汽車銷量同比增長157.6%;2022年上半年同比增長115.6%。2021年我國動力電池同比增長142.8%;2022年上半年同比增長109.8%。另一方面,電化學儲能市場裝機規模持續上漲帶動鋰離子電池需求上行。2016-2020年,中國電化學儲能裝機規模從243兆瓦增長至3269.2兆瓦,年均復合增長率為91.5%,2021年鋰離子電池儲能占中國電化學儲能的比例達89.7%。鋰電池下游需求高速增長為PET銅箔提供了廣闊的市場空間。

2.性能優勢顯著,替代傳統銅箔可期

鋰電銅箔超薄化趨勢下,復合銅箔將成為鋰電池負極集流體的新選擇。復合銅箔采用金屬+聚合物薄膜+金屬組合的“三明治”結構和磁控濺射、水電鍍的關鍵工藝,相較傳統銅箔,實現了更高的能量密度、更低的成本和更高的安全性。因此,基于復合銅箔的種種優勢,各環節企業紛紛開始布局復合銅箔領域,這也將加速產業化進程。