2022年中國車聯網行業市場前景及投資研究報告(簡版)

關鍵詞: 車聯網

中商情報網訊:智能化和網聯化雙輪驅動,汽車產業迎來重大機遇。同時,中央和各地不斷推出智能網聯汽車試行相關政策,市場前景廣闊。車聯網技術隨著智能網聯汽車的布局節奏加速深度耦合,迎來新機遇。

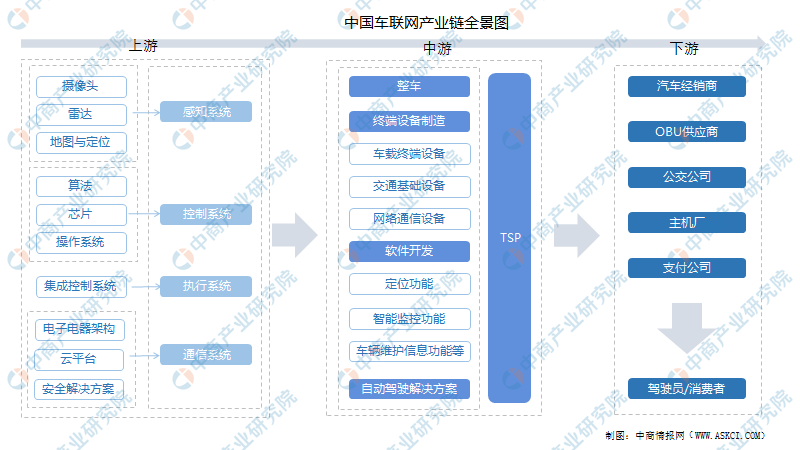

一、車聯網定義及產業鏈

車聯網的內涵主要指:車輛上的車載設備通過無線通信技術,對信息網絡平臺中的所有車輛動態信息進行有效利用,在車輛運行中提供不同的功能服務。可以發現,車聯網表現出以下幾點特征:車聯網能夠為車與車之間的間距提供保障,降低車輛發生碰撞事故的幾率;車聯網可以幫助車主實時導航,并通過與其它車輛和網絡系統的通信,提高交通運行的效率。

車聯網上游由感知系統、控制系統、執行系統及通信系統組成;中游包括整車、終端設備制造、軟件開發及TSP;下游通過汽車經銷商、OBU供應商、公交公司、主機廠及支付公司最終到達終端駕駛員/消費者。

資料來源:中商產業研究院整理

二、車聯網行業發展政策

近年來,國務院、國家發改委、工信部、交通運輸部等多部門陸續發布了一系列政策,鼓勵車聯網行業的發展。《車聯網網絡安全和數據安全標準體系建設指南》《智能網聯汽車團體標準體系建設指南》(2021版)《5G應用“揚帆”行動計劃(2021-2023年)》等政策為企業提供了良好的生產經營環境。具體政策如下:

資料來源:中商產業研究院整理

三、車聯網行業發展現狀

1.市場規模

由于車聯網是5G在智能網聯汽車領域的主要應用場景、5G產業發展迅猛等影響,車聯網行業發展受到強大推動。近年來,中國車聯網市場規模保持高速增長,2017-2020年年均復合增長率達到29.95%。預計2022年將增長至2771億元。

數據來源:中商產業研究院整理

2.用戶規模

隨著智能交通的發展,車聯網逐漸普及,用戶的規模將不斷擴大,2018-2020年,中國車聯網行業用戶規模保持增長趨勢。2020年,中國車聯網用戶規模約為13713萬輛,同比增長52.33%,預計2022年將達20890萬輛。

數據來源:中商產業研究院整理

3.滲透率

近年來,中國車聯網行業滲透率保持逐年增長,2020年中國車聯網行業滲透率已達48.8%,超過全球車聯網行業滲透率,預計2022年滲透率將接近60%。

數據來源:中商產業研究院整理

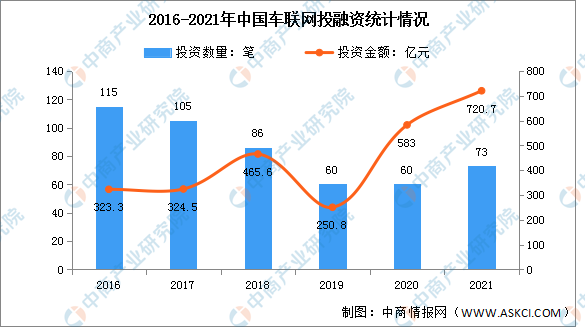

4.投融資情況

近年來,中國車聯網行業投融資波動大,整體呈現先上升后下降再上升的趨勢。在車聯網概念興起之時,資本的投資熱情較大,2016年投資事件數量達到最高,115件。2021年,中國車聯網投資規模達歷史最高值,720.7億元。

數據來源:IT桔子、中商產業研究院整理

5.競爭格局

車聯網作為新興的高新技術行業,行業目前處于成長初期,因此企業競爭較為激烈。在現有的市場份額占比中,高鴻股份市占率最高,達24.87%;千方科技排名第二,市占率達22.23%;東軟集團占比12.56%、易華錄占比9.28%、華測導航占比6.89%。

數據來源:中商產業研究院整理

四、車聯網行業重點企業

1.千方科技

北京千方科技股份有限公司的主營業務是智慧交通和智能物聯業務。千方科技是5GAA聯盟和C-V2X工作組成員單位,已經開展LTE-V2X和5G-V2X的技術研究工作,完成了自主知識產權的V2X車載終端、路側設備和協同控制機研發和制造能力,相關產品已應用于亦莊車聯網道路和自動駕駛測試場地。

2022年前三季度實現營業收入48.44億元,同比下降28.26%;歸母凈利潤虧損1.87億元。2021年主營產品為智能物聯和智慧交通,營收占比分別為55.02%和44.95%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

2.東軟集團

東軟集團股份有限公司始終堅持以軟件技術為核心,通過軟件與服務的結合,軟件與制造的結合,技術與行業能力的結合,提供行業解決方案、智能互聯產品、平臺產品以及云與數據服務。東軟集團旗下的東軟睿馳以汽車技術為核心,專注電動汽車、智能網聯、自動駕駛、汽車共享領域,為下一代汽車提供平臺及關鍵技術。

2022年前三季度實現營業收入55.64億元,同比增長4.57%;實現歸母凈利潤1.29億元,同比增長40.22%。2021年主營產品包括智能汽車互聯和醫療健康及社會保障,營收占比分別為39.98%和16.38%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

3.寶信軟件

上海寶信軟件股份有限公司主要從事信息化業務、自動化業務、智能化業務、IDC及云服務、運維服務。寶信軟件開發的“校車精靈”軟件已經上線,這是一款將移動互聯網、車聯網、云計算等融為一體,面向學生、家長及校車管理員的校車監控、服務軟件。

2022年前三季度實現營業收入76.53億元,同比增長3.35%;實現歸母凈利潤15.3億元,同比增長8.13%。2021年主營產品包括軟件開發及工程服務、服務外包、系統集成,營收占比分別為72.3%、26.54%、1.1%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

4.歐菲光

歐菲光集團股份有限公司的主營業務為光學影像業務和微電子業務。歐菲光的主營業務為觸控顯示類業務、攝像通訊類業務和生物識別類業務,主營業務產品有觸控和液晶顯示模組、微型攝像頭模組和指紋識別模組等,同時大力布局智能汽車、車聯網和智慧城市領域。

2022年前三季度實現營業收入3.32億元,同比下降37.06%;歸母凈利潤虧損32.81億元。2021年主營產品包括光學光電產品、微電子產品、智能汽車類產品,營業收入占比分別為72.03%、22.29%、4.49%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

5.聞泰科技

聞泰科技股份有限公司主要從事移動通信、半導體、電子元器件和材料等產品相關的技術研發。聞泰科技將依托聞泰通訊產品定義能力,系統集成能力,軟件開發能力,MMI系統云服務能力,大數據挖掘與分析能力,積極切入智能汽車生態圈,打造智能汽車車聯網平臺。

2022年前三季度實現營業收入420.85億元,同比增長8.9%;實現歸母凈利潤19.44億元,同比下降4.75%。2021年主營產品包括智能終端和半導體產品,營收占比分別為73.37%和24.71%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、車聯網行業發展前景

1.政策利好車聯網行業發展

在產業數字化、智能化的背景下,我國出臺了一系列與車聯網相關的政策,鼓勵發展智慧交通、智能網聯汽車、自動駕駛、智能車載系統等領域,推動交通體系向智能化轉型,以此提升國內物流運輸效率和民眾出行效率問題,減少碳排放。在《國家車聯網產業標準體系建設指南》《綠色交通“十四五”發展規劃》《物聯網新型基礎設施建設三年行動計劃》等政策的推動下,我國不斷建設車聯網(智能網聯汽車)協同服務綜合監測平臺,加快智慧停車管理、自動駕駛等應用場景建設,推動城市交通基礎設施、交通載運工具、環境網聯化和協同化發展。

2.新技術革命推動車聯網產業升級,助力“雙碳”目標達成

智能網聯汽車發展使得汽車產業鏈產生變革,新勢力廠商注入發展新活力,智能網聯車在傳統汽車基礎上通過ICT技術改造實現“自動化”、“網聯化”技術升級。同時,隨著新技術的創新發展與融合和5G商用進程深入,我國車聯網行業迎來高速發展期,車聯網滲透率與電動車智能化程度不斷提升,從而帶動通信模組、智能駕駛系統等行業需求進一步提升。未來在相關智能技術的加持下,車聯網將實現高效通行、綠色低碳,促進我國“雙碳”目標達成。

3.車聯網下游應用前景廣闊,行業有望迅速發展

目前,智能駕駛和智能交通是車聯網最重要的兩大核心應用領域。智能駕駛主要利用車路協同技術分析處理終端系統采集的各種道路信息,并由車載通信單元通知駕駛者或自動駕駛汽車;智能交通則通過車聯網收集、發布信息讓駕駛者掌握整個道路交通情況,便于交通管理部門的智能管理,涵蓋遠程指揮調度、收費路橋不停車繳費、無人值守停車管理、肇事車輛逃逸追蹤等。預計在智能駕駛和智能交通滲透率不斷提高下,我國車聯網行業有望迅速發展,同時也能提高我國道路交通運輸效率,減少碳排放,助力碳中和。