碳化硅賽道火熱 碳化硅前景如何?

關鍵詞: 碳化硅

中商情報網訊:碳化硅(SiC)是第三代半導體材料,具備極好的耐壓性、導熱性和耐熱性,是制造功率器件、大功率射頻器件的突破性材料。隨著新能源汽車賽道爆發,碳化硅市場進入蓬勃發展階段。碳化硅作為目前半導體產業最熱門的賽道之一,吸引了眾多半導體大廠以及初創新銳力量參與其中。

一、碳化硅行業發展現狀

1.碳化硅功率器件

半導體材料目前已經發展至第三代,第三代半導體材料以碳化硅(SiC)、氮化鎵(GaN)為代表,高功率、高頻高壓高溫場景優勢明顯。第三代半導體經典的應用是碳化硅。碳化硅功率器件又稱電力電子器件,主要應用于電力設備電能變換和控制電路方面的大功率電子器件,有功率二極管、功率三極管、晶閘管、MOSFET、IGBT等。

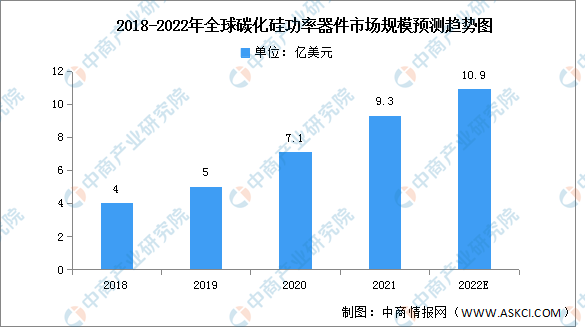

隨著技術突破和成本的下降,SiC器件預計在不遠的將來會大規模的應用于各個領域。根據數據,從2018年到2021年,碳化硅功率器件市場規模從4億美元增長到9.3億美元,復合增速約32.4%。中商產業研究院預測,2022年碳化硅功率器件市場規模約10.9億美元。受益于5G通信、國防軍工、新能源汽車和新能源光伏等領域的發展,碳化硅器件市場規模增速可觀。

數據來源:Yole、中商產業研究院整理

2.碳化硅功率半導體

與硅基半導體材料相比,以碳化硅為代表的第三代半導體材料具有高擊穿電場、高飽和電子漂移速度、高熱導率、高抗輻射能力等特點,適合于制作高溫、高頻、抗輻射及大功率器件。根據Omdia統計,2019年全球SiC功率半導體市場規模為8.9億美元,受益于新能源汽車及光伏領域需求量的高速增長,2020年約為11.2億美元。預計2024年全球SiC功率半導體市場規模預計將達26.6億美元,年均復合增長率達到24.5%。

數據來源:Omdia、中商產業研究院整理

3.碳化硅器件成本結構

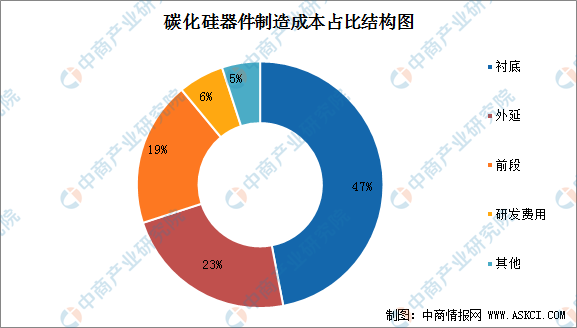

從碳化硅器件的制造成本結構來看,襯底和外延占據主要價值。襯底成本最大,占比達47%;其次是外延成本,占比為23%。這兩大工序是SiC器件的重要組成部分。

數據來源:中商產業研究院整理

4.碳化硅下游應用

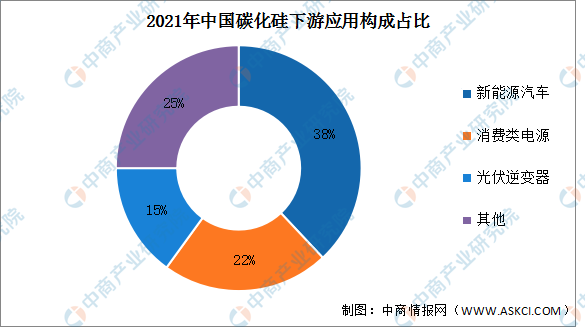

近年來中國碳化硅功率器件市場規模快速增長,其主要驅動因素之一是新能源汽車市場的快速滲透。2021年,新能源汽車占下游應用市場的份額為38%。其次是消費類電源,占比為22%;光伏逆變器占據著15%的份額。

數據來源:CASA、中商產業研究院整理

5.競爭格局

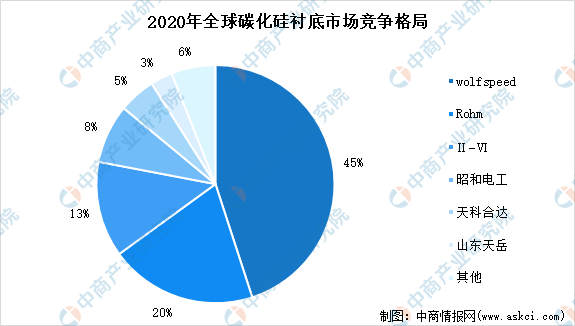

碳化硅晶片制造工藝難度大,研發時間長,存在較高的技術門檻和人才門檻。目前,美國在全球碳化硅晶片產業格局中占龍頭地位。根據Yole數據,海外廠商占有全球碳化硅襯底產量的86%以上,Wolfspeed公司占據了45%的市場份額,Rohm公司排名第二,占20%的市場份額。國內企業天科合達、天岳先進分別占據了5%、3%。

數據來源:Yole、中商產業研究院整理

在功率器件端,目前意法半導體一家獨大,前幾位均為國外公司,國內公司尚未形成一定市占率。其中STM占比最多,達40%。其次分別為Wolfspeed、Rohm、Infineon、Onsemi,占比分別為15%、14%、13%、9%。

數據來源:Yole、中商產業研究院整理

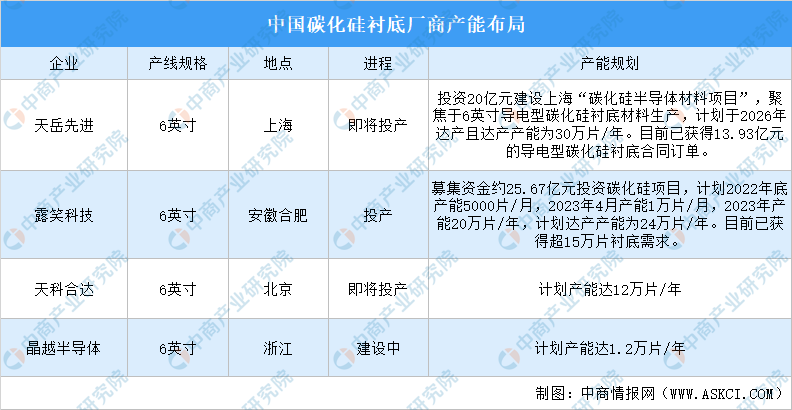

6.碳化硅企業布局

碳化硅器件需求快速增長,襯底材料作為產業鏈核心環節,成為限制產業鏈產能的關鍵,海內外廠商均重點規劃加大投入以搶占襯底市場份額,建設6英寸/8英寸碳化硅產線。國內廠商奮起直追不斷提升市場地位,如天岳先進、露笑科技、天科合達、晶越半導體等廠商也加入6英寸產線規格,天岳先進計劃于2026年達產且達產產能為30萬片/年,露笑科技計劃達產產能為24萬片/年。

資料來源:中商產業研究院整理

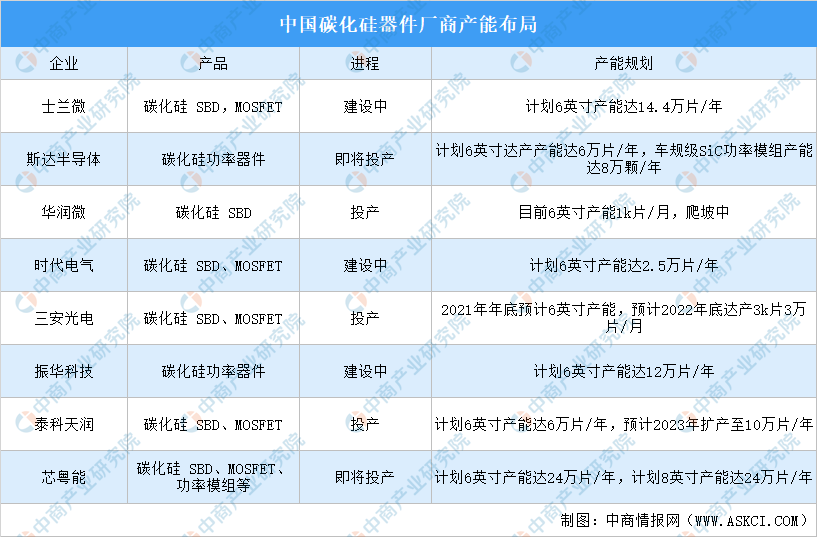

隨著碳化硅器件在工業、汽車、光伏等各領域不斷滲透,碳化硅器件的市場需求不斷擴大,各廠商加大投資投產進程以搶占市場先機。根據CASAResearch數據顯示,國內已有超過170家從事第三代半導體電力電子和微波射頻的企業,士蘭微投資15億元建設6英寸SiC功率器件芯片產線,計劃產能達14.4萬片/年,并計劃投資建設“年產720萬塊汽車級功率模塊封裝項目”;斯達半導體投資2.29億元建設車規級全碳化硅功率模組生產線和研發測試中心,計劃產能達8萬顆/年;時代電氣投資4.62億元建設6英寸SiC功率器件芯片產線,計劃產能達2.5萬片/年。

數據來源:中商產業研究院整理

二、碳化硅行業發展前景

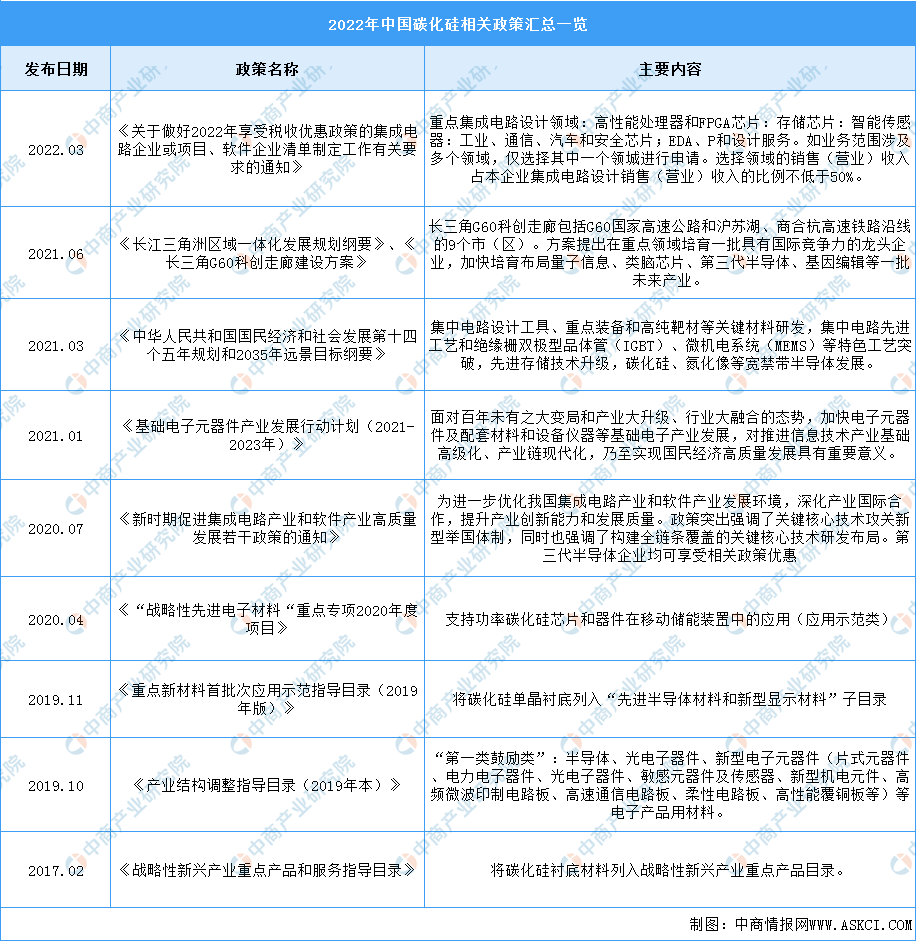

1.國家政策推動行業發展

碳化硅是半導體、集成電路的重要組成部分。近年來,中國碳化硅行業受到各級政府的高度重視和國家產業政策的重點支持。隨著國內市場對國產芯片產生了更多的需求,國家陸續出臺了多項政策,鼓勵碳化硅行業發展與創新,如《關于做好2022年享受稅收優惠政策的集成電路企業或項目、軟件企業清單制定工作有關要求的通知》《基礎電子元器件產業發展行動計劃(2021-2023年)》等產業政策鼓勵支持相關企業的發展。

資料來源:中商產業研究院整理

2.新能源汽車、光電儲能領域需求驅動行業發展

汽車動力系統在發生三大變化,動力來源從內燃機演變為電動機,功率半導體材料從硅轉向碳化硅,碳化硅在800V主電機控制器應用是大勢所趨。目前整個車規級碳化硅行業發展前景廣闊,碳化硅需求井噴式的爆發,廣州、深圳等很多地方都在發展碳化硅產業。此外,碳化硅器件可應用于風電整流器、逆變器、變壓器,降低能損和提高效率的同時可以使得質量和成本分別減少25%和50%,在光電儲能領域也具有巨大市場潛力。

3.產業鏈逐步完善,加速國產替代

國內廠商不斷突破襯底材料、外延、芯片和封裝測試瓶頸,開發新工藝和新技術,加速實現6英寸SiC襯底和外延材料的產業化轉移,降低材料的缺陷密度、提高產品良率和降低成本。新一代半導體材料促使全新的封裝工藝產生,廠商將加速建設能夠充分發揮第三代半導體材料和器件性能的先進封裝線,有望帶來價值量的提升。SiC功率器件時代來臨,國內企業緊握超車機會,國產替代進程有望進一步提速。