2022年中國公有云服務行業市場前景及投資研究報告(簡版)

關鍵詞: 云服務

中商情報網訊:公有云通常指第三方提供商為用戶提供的能夠使用的云,一般通過Internet使用,其核心屬性是資源共享服務。公有云服務作為數字技術發展和服務模式創新的集中體現,仍將在未來數年內處于蓬勃發展的黃金時期,為各領域創新發展注入新的活力。

一、公有云的定義

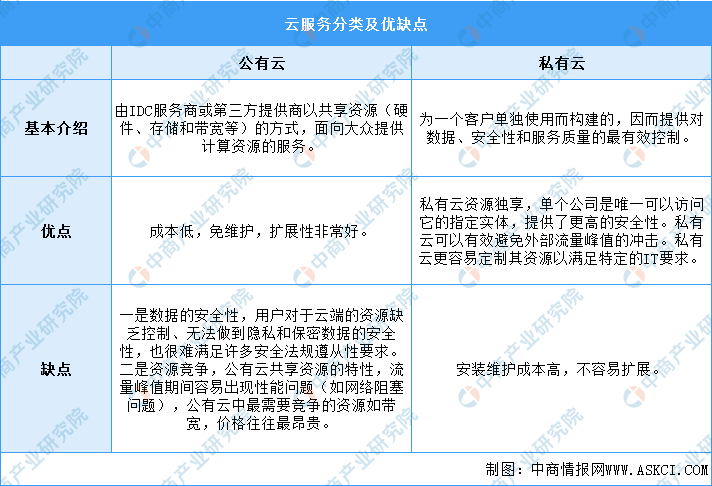

云服務可以將企業所需的軟硬件、資料都放到網絡上,在任何時間、地點,使用不同的IT設備互相連接,實現數據存取、運算等目的。當前,常見的云服務有公共云與私有云兩種。

公共云是最基礎的服務,多個客戶可共享一個服務提供商的系統資源,他們無需架設任何設備及配備管理人員,便可享有專業的IT服務,這對于一般創業者、中小企來說,是一個降低成本的好方法。公共云還可細分為3個類別,包括SaaS(軟件即服務)、PaaS(平臺即服務)及IaaS(基礎設施即服務)。

資料來源:中商產業研究院整理

二、云服務行業發展政策

近年來,我國先后發布了《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》《“十四五”軟件和信息技術服務業發展規劃》、《“十四五”數字經濟發展規劃》等一系列政策文件,并將云服務列為數字經濟重點產業,實施上云用云行動,促進數字技術與實體經濟深度融合,賦能傳統產業轉型升級。

資料來源:中商產業研究院整理

三、公有云服務行業發展現狀

1.全球公有云服務市場規模

全球云計算市場逐步回暖,增速實現觸底反彈。隨著經濟回暖,全球云計算市場所受影響逐步減弱,至2021年已基本恢復到疫情前增長水平。根據Gartner統計,2021年以laaS、PaaS、SaaS為代表的全球公有云市場規模達到3307億美元,增速32.5%,預計2022年全球公有云市場規模將增至4052億美元。

數據來源:Gartner、中商產業研究院整理

2.中國公有云服務市場規模

近年來,我國云計算市場持續高速增長。2021年中國云計算總體處于快速發展階段,市場規模達3229億元,較2020年增長54.4%。其中,公有云市場繼續高歌猛進,規模增長70.8%至2181億元,有望成為未來幾年中國云計算市場增長的主要動力,預計2022年中國公有云服務市場規模將達到3694億元。

數據來源:中國信通院、中商產業研究院整理

3.公有云服務細分市場規模

從細分市場來看,我國公有云IaaS及PaaS保持高速增長,SaaS穩步發展。2021年,公有云IaaS市場規模達1615億元,增速80.4%,占總體規模的比例接近四分之三;PaaS依然保持著各細分市場中最高的增長速度,同比增長90.7%至196億元;SaaS市場繼續穩步發展,規模達到370億元,增速略微滑落至32.9%,預計在企業上云等相關政策推動下,有望在未來數年內隨著數字化轉型重啟增長態勢。

數據來源:中國信通院、中商產業研究院整理

4.公有云服務應用情況

(1)大數據平臺公有云服務

大數據平臺公有云市場,即以公有云形式提供支持數據分析的大數據管理、集成軟件,包括分布式大數據平臺、核心組件以及數據集成工具。2021年中國大數據平臺公有云服務市場規模達33.7億元人民幣,相比2020年實現53.8%的快速增長。大數據平臺公有云市場增長驅動力主要來自電商行業、互聯網音視頻業務、政府行業政策驅動上云、抗疫公共服務、交通行業、媒體行業,預計2022年將增長至41.5億元。

數據來源:IDC、中商產業研究院整理

(2)公有云托管安全服務

數字化轉型浪潮下,眾多新興技術快速發展,云計算作為其中重要的新型基礎設施在政策和市場需求的共同推動下迎來了巨大的發展機遇。與此同時,云上的安全問題也受到了最終用戶的關注。在此背景下,公有云托管安全服務秉承維護用戶云上安全為宗旨,以其方便、快捷、高效、專業的優勢開始被眾多用戶選擇,市場迎來快速發展期。2021年,中國公有云托管安全服務的市場規模約為4.1億元,同比增長41.6%。預計2022年將增長至5.7億元。

數據來源:IDC、中商產業研究院整理

5.市場競爭格局

從廠商市場競爭格局來看,目前我國公有云服務市場商場市場份額較為集中。據中國信息通信研究院調查統計,阿里云、天翼云、騰訊云、華為云、移動云占據中國公有云laaS市場份額前五;公有云PaaS方面,阿里云、華為云、騰訊云、百度云處于領先地位。

數據來源:中國信通院、中商產業研究院整理

四、公有云服務行業重點企業

1.阿里云

阿里云創立于2009年,是全球領先的云計算及人工智能科技公司,致力于以在線公共服務的方式,提供安全、可靠的計算和數據處理能力。阿里云服務著制造、金融、政務、交通、醫療、電信、能源等眾多領域的領軍企業,包括中國聯通、12306、中石化、中石油、飛利浦、華大基因等大型企業客戶,以及微博、知乎、錘子科技等明星互聯網公司。

從營收來看,2018-2022財年,阿里云營收規模從133.9億元增長到745.68億元,增長了約5倍。2023財年第二財季財報,阿里云營收207.57億元,同比增長17.37%。

數據來源:中商產業研究院整理

2.天翼云

天翼云是中國電信旗下云計算品牌,于2016被中國電信注冊,是中國電信旗下的云計算服務提供商。2016年,天翼云發布天翼云3.0,全面升級技術、改善服務質量、創新業務產品,提升“天翼云”核心競爭力,滿足各行業對云計算的需求。2021年,天翼云收入實現翻番,達到279億元,同比增長102%。2022年上半年,天翼云收入281億元,同比增長100.8%。

數據來源:中商產業研究院整理

3.騰訊云

騰訊是中國最大的互聯網綜合服務提供商之一,也是中國服務用戶最多的互聯網企業之一。2020年疫情期間,騰訊會議、政務平臺等基于云服務的產品表現突出,騰訊云布局更多5G和工業互聯網技術。目前騰訊已有300多款原生產品共同筑建完善的云產品體系。2021年騰訊云云計算收入307億元,2022上半年收入167億元。

數據來源:中商產業研究院整理

4.華為云

華為打造了覆蓋智慧城市、金融等10余個行業的100多個場景化解決方案。華為提出以云為基礎,以Al為核心的全新智能體開放技術架構,目前已上線220多個云服務、210多個解決方案。“十四五”期間深度參與政務云市場,在財政一體化、智慧城市建設方面,基于云原生技術助力政務云與智慧城市業務的逐步融合。2021年華為云營業收入達201億元,同比增長34%。

數據來源:中商產業研究院整理

5.移動云

移動云是一家云服務綜合服務商,面向政企、事業單位、開發者等客戶推出的基于云計算技術、采用互聯網模式、提供基礎資源、平臺能力、軟件應用等服務的業務。移動云是建立在中國移動“大云”的基礎上,自主技術研發而成的公有云平臺,通過服務器虛擬化、對象存儲、網絡安全能力自動化、資源動態調度等技術,將計算、存儲、網絡、安全、大數據、開放云市場等作為服務提供,客戶根據其應用的需要可以按需使用、按使用付費。

2021年中國移動全年總營收8483億元,同比增長10.4%。其中,移動云收入達到242億元,同比增長114%。2022年上半年移動云收入234億元,同比增長103.6%。

數據來源:中商產業研究院整理

五、公有云服務行業發展趨勢

1.云服務將加速一體化融合發展

云服務廠商的大型云計算數據中心正在向著新型多層次數據中心演進,更多基于物聯網的邊緣計算數據中心與云計算數據中心連接在一起,并實現智能終端、物聯網、互聯網和云計算的高度一體化融合。

2.混合云將成為大型企業云服務的常見模式

很多大型企業采用多個云服務供應商,包括公共云與私有云,以滿足不同的需求。公有云與私有云的組合被稱為混合云,混合云的優勢是能夠適應不同的平臺需求,它既能提供私有云的安全性,也可以提供公有云的開放性,因此混合云是大型企業云服務的常見模式。中小企業則更多采用公有云模式。

3.基礎設施云創新領先的企業實現規模化發展

《中國云計算創新活力報告》顯示,阿里云、華為云、騰訊云等云計算服務商不斷推進基礎設施云服務創新,提供了豐富、穩定、安全、可靠的基礎設施云服務和平臺云服務,用戶規模不斷擴大,應用范圍不斷推廣,帶動這些企業的業務實現規模化發展。