2022年中國電子特氣行業市場前景及投資研究報告(簡版)

關鍵詞: 電子特氣

中商情報網訊:電子特氣是半導體制造的關鍵原材料,被稱為“芯片血液”。目前國內電子特氣第一梯隊的廠商已經具備規模生產能力,在細分領域產品具有一定優勢,但和國外龍頭企業相比還有較大差距,國產替代空間巨大。

一、電子特氣定義

電子特氣指的是工業氣體中附加值比較高的特殊用途氣體。與傳統工業氣體在純度和用途上有所區分。特種氣體的生產過程中涉及合成、純化、混合配制、充裝、分析檢測、氣瓶處理等多項工藝技術,流程較為復雜。

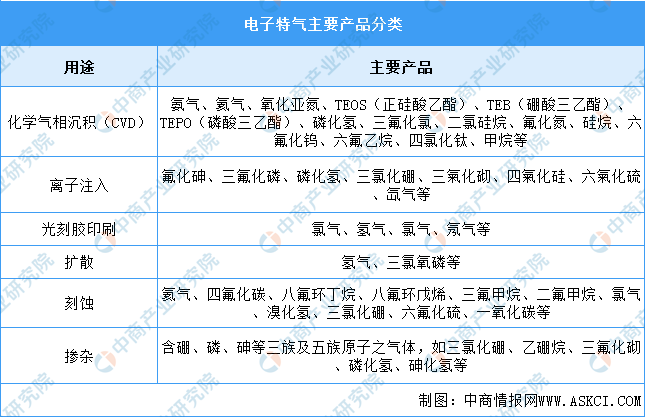

電子特氣種類眾多,廣泛應用于離子注入、刻蝕、氣相沉積、摻雜等環節,被稱為集成電路、液晶面板、LED及光伏等材料的“糧食”和“源”,決定了器件的最終良率和可靠性。電子特氣主要產品類別如下:

資料來源:中商產業研究院整理

二、電子特氣行業發展政策

電子特種氣體作為關鍵性電子材料,廣泛應用于集成電路、顯示面板、光伏、光纖通信等領域,近年來得到國家產業政策的大力支持。國家發改委、科技部、工信部、財政部、國家稅務總局等部門相繼出臺一系列產業支持政策,有力推動了電子特種氣體產業的發展,具體如圖所示:

資料來源:中商產業研究院整理

三、電子特氣行業發展現狀

1.市場規模

在政策利好與需求升級的雙輪驅動下,中國電子特氣市場呈現高速增長的狀態。數據顯示,中國電子特氣市場規模由2017年的114億元增長至2021年的216億元,復合年均增長率達17.32%。預計2022年我國電子特氣市場規模將達231億元,2023年將達249億元。

數據來源:中商產業研究院整理

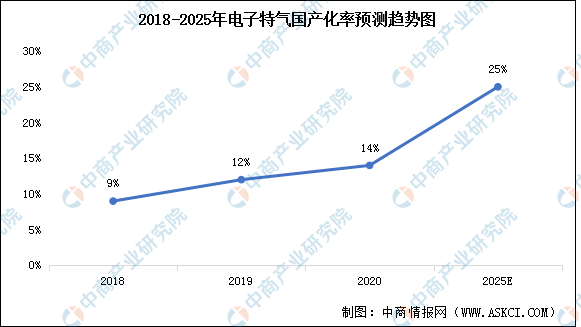

2.國產化率

目前電子特氣行業市場主要由海外主導,全球氣體行業形成了美國空氣集團、法國液空集團、德國林德集團、日本太陽日酸四家巨頭公司壟斷的行業格局。由于我國電子特氣行業起步晚,過去國內氣體企業與國外巨頭存在較大技術代差,2020年我國電子特氣國產化率僅14%,2025年我國電子特氣國產化率有望提升至25%。

數據來源:中商產業研究院整理

3.競爭格局

中國電子特氣行業發展時間較短,目前市場仍由早期進入市場的國外企業壟斷。2020年中國電子特氣市場前四企業分別為美國空氣化工、德國林德集團、法國液化空氣、日本太陽日酸,占比分別為25%、23%、22%、16%。

目前,國內電子特氣第一梯隊的廠商已經具備規模生產能力,在細分領域產品具有一定優勢,但和國外龍頭企業相比還有較大差距,國產替代空間巨大。

數據來源:中商產業研究院整理

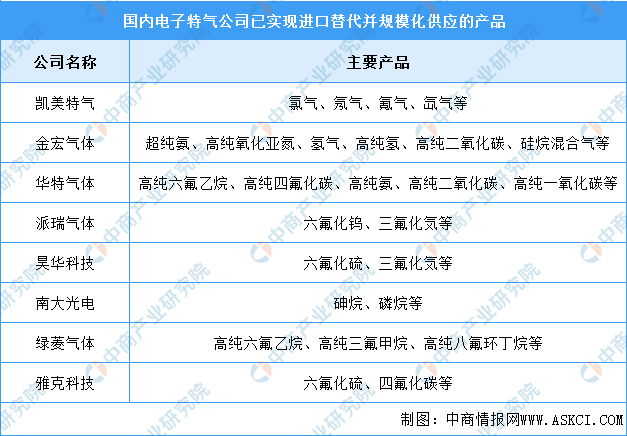

4.重點企業分析

國內電子特氣廠商經過多年發展,逐步突破了相關認證壁壘與技術壁壘。凱美特氣于2021年相繼通過了法國液空、美國相干的稀有氣體、混配氣認證,電子特氣業務開始逐漸放量。華特氣體已實現20多種氣體產品的進口替代,是國內唯一一家通過荷蘭ASML和日本GIGAPHOTON株式會社認證的氣體公司。金宏氣體的檢測中心獲得CNAS認證,其超純氨產品已經基本實現進口替代,占據國內大部分市場。

資料來源:中商產業研究院整理

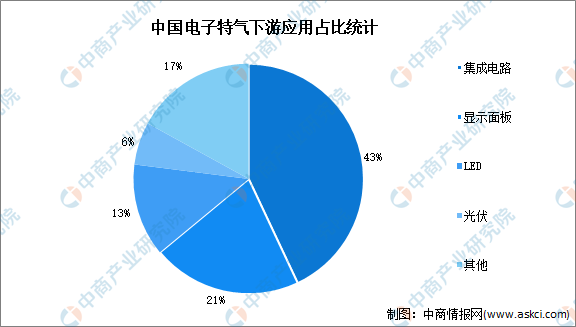

5.下游應用情況

電子特種氣體主要用于集成電路、顯示面板、LED(發光二極管)、光伏等領域。其中,集成電路占比最多,達43%。其次分別為顯示面板、LED、光伏,占比分別為21%、13%、6%。

數據來源:中商產業研究院整理

四、電子特氣行業重點企業

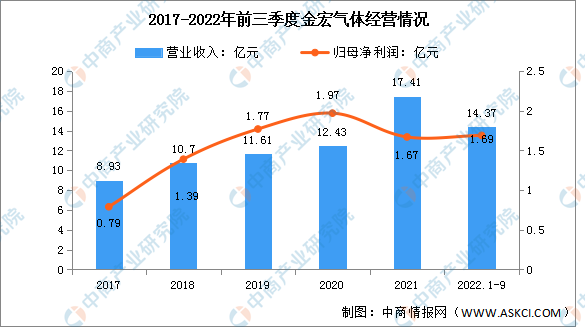

1.金宏氣體

金宏氣體股份有限公司主營業務是氣體研發、生產、銷售和服務。金宏氣體電子特氣產品在技術參數上已與海外巨頭同水平。目前金宏氣體的超純氨、高純氫、高純氧化亞氮、高純二氧化碳等特氣產品,在產品純度、雜質含量及質量穩定性方面與外資氣體巨頭處于同一水平。

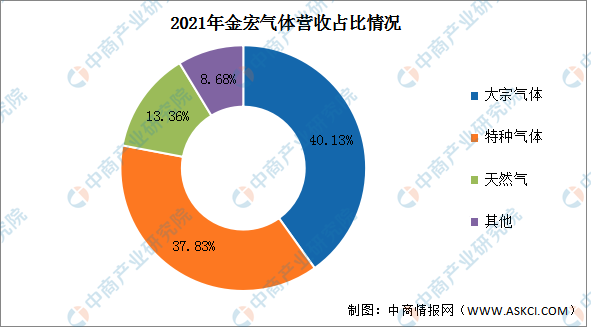

2022年前三季度實現營業收入14.37億元,同比增長16.45%;實現歸母凈利潤1.69億元,同比增長34.13%。2021年主營產品包括大宗氣體、特種氣體、天然氣,營收占比分別為40.13%、37.83%、13.36%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

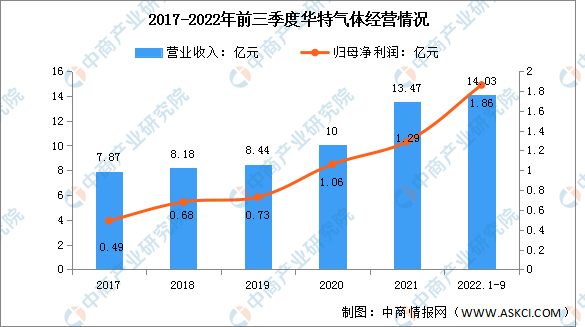

2.華特氣體

廣東華特氣體股份有限公司主營業務為特種氣體、普通工業氣體以及相關的氣體輔助設備與工程的生產和銷售。華特氣體的電子特種氣體產品進入了英特爾(Intel)、美光科技(Micron)、德州儀器(TI)、海力士(Hynix)等全球領先的半導體企業供應鏈體系,華特氣體的產品出口到全球五十多個國家和地區。

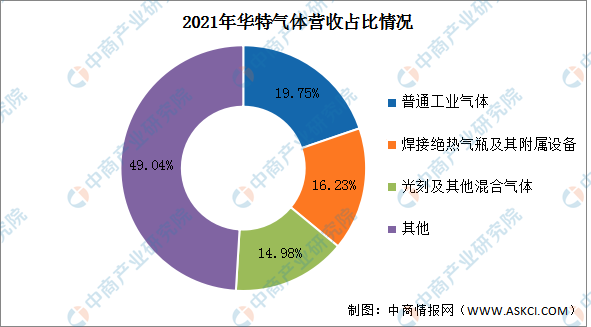

2022年前三季度實現營業收入14.03億元,同比增長41.01%;實現歸母凈利潤1.86億元,同比增長80.58%。2021年主營產品包括普通工業氣體、焊接絕熱氣瓶及其附屬設備、光刻及其他混合氣體,營收占比分別為19.75%、16.23%、14.98%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

3.凱美特氣

湖南凱美特氣體股份有限公司是以石油化工尾氣(廢氣)火炬氣回收利用的專業環保企業。主要產品為高純食品級液體二氧化碳、液氧、液氮和液氬。凱美特氣的電子特氣項目始終定位做高端、高技術含量的氣體產品,主要針對半導體客戶。

2022年前三季度實現營業收入5.45億元,同比增長12.14%;實現歸母凈利潤1.16億元,同比增長13.73%。2021年主營產品包括液體二氧化碳、氫氣、液化氣,營收占比分別為42.69%、23.49%、12.57%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

4.和遠氣體

湖北和遠氣體股份有限公司致力于各類氣體產品的研發、生產、銷售、服務以及工業尾氣回收循環利用。和遠氣體投資建設宜昌電子特氣及功能性材料產業園項目,項目包括年產8萬噸光伏級三氯氫硅,以及半導體級三氯氫硅、二氯二氫硅,光導纖維級四氯化硅等。

2022年前三季度實現營業收入9.48億元,同比增長30.4%;實現歸母凈利潤0.51億元,同比下降12.07%。2021年主營產品包括普通氣體、清潔能源、特種氣體,營收占比分別為66.98%、17.20%、6.28%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

5.杭氧股份

杭氧集團股份有限公司主營業務有設備與工程業務、氣體業務。公司產品主要包括成套空氣分離設備及部機、石化設備和各類氣體產品。目前公司生產的氣體產品主要有:氧、氮、氬、氖、氦、氪、氙、高純氧、高純氮、醫用氧、二氧化碳、混合氣體等。

2022年前三季度實現營業收入97.66億元,同比增長8.97%;實現歸母凈利潤12.66億元,同比增長20.92%。2021年主營產品包括氣體銷售、空分設備、石化產品,營收占比分別為55.70%、36.33%、4.32%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、電子特氣行業發展前景

1.國家政策大力鼓勵電子特種氣體產業的發展

近年來我國先后推出了一系列產業政策,對集成電路及其配套產業鏈的發展予以重點推動支持,電子特種氣體也列入了鼓勵發展的戰略性新興產業。2021年3月,第十三屆全國人民代表大會第四次會議審議通過的《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中明確,培育先進制造業集群,推動集成電路等產業創新發展;瞄準人工智能、量子信息、集成電路等前沿領域,實施一批具有前瞻性、戰略性的國家重大科技項目。國家政策的大力支持為行業的技術突破和科技成果產業化提供了良好的外部條件。

2.集成電路、顯示面板等產業擴張帶動電子特種氣體需求強勁

隨著我國經濟由高速增長階段轉向高質量發展階段,高端制造業成為國家重點鼓勵發展的方向,整體市場規模快速增長。5G、人工智能、云計算等新一代信息技術的發展大幅增加了芯片、顯示面板等硬件的需求。近年來,國內晶圓廠處于密集擴產的周期,進而帶動了相關的上游原材料需求強勁增長。由此,作為關鍵材料的電子特種氣體的市場需求還會進一步擴大,有巨大的發展空間。

3.國產替代與國際化發展趨勢,為國內電子特種氣體企業帶來發展契機

自2018年以來,國際政治經濟環境復雜多變,貿易摩擦不斷升級,集成電路產業作為戰略發展的支柱產業,從設備、原材料等,深受影響,嚴重制約我國集成電路制造業的發展,自主可控的國產化替代發展之路勢在必行,上下游客戶廣泛共識。經過多年追趕,國內電子特種氣體企業在部分產品的生產上實現突破,成功進入集成電路制造產業鏈,具備了參與全球競爭的實力。根據ICMtia數據,2021年,我國集成電路制造用材料中,國產化程度達到約26%。同時,在國際市場占有率更不明顯。進一步推動提升電子特氣國產化替代水平,促進電子特氣企業國際化發展,從制約國民經濟發展的產業短板,向國際市場電子特氣長板發展,未來成長空間可期。