2022年中國光伏硅片產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 光伏硅片

中商情報網訊:隨著硅料產能釋放,我國已經逐漸擺脫原材料受控的局面。目前光伏行業需求持續旺盛,大尺寸光伏硅片市場份額有望快速擴大,硅片賽道不斷涌入新玩家,產能快速擴張,目前全球硅片產能主要集中在我國。

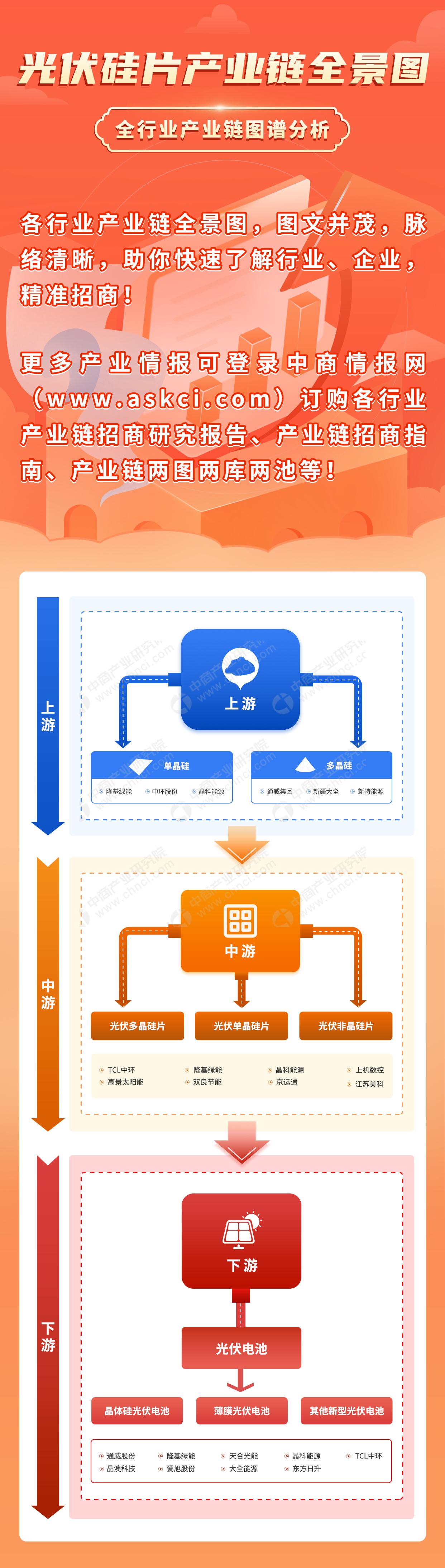

一、產業鏈

中國光伏硅片產業鏈上游為各類原材料,包括單晶硅、多晶硅等;中游為不同類型光伏硅片,包括光伏多晶硅片、光伏單晶硅片、光伏非晶硅片;下游應用于光伏電池。

圖片來源:中商產業研究院

二、上游分析

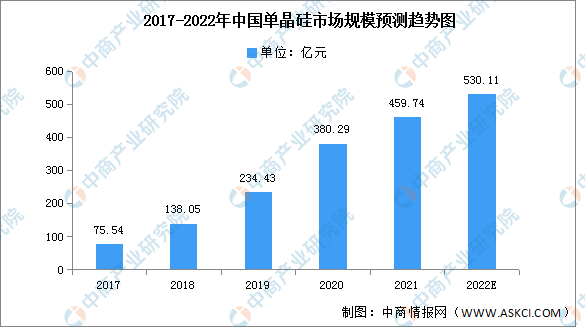

1.單晶硅

(1)市場規模

近年來,各種晶體材料,特別是以單晶硅為代表的高科技附加值材料及其相關高技術產業的發展,成為當代信息技術產業的支柱,并使信息產業成為全球經濟發展中增長最快的先導產業。市場規模由2017年75.54億元增至2020年380.29億元,年均復合增長率為71.4%,預計2022年將增長至530.11億元。

數據來源:中商產業研究院整理

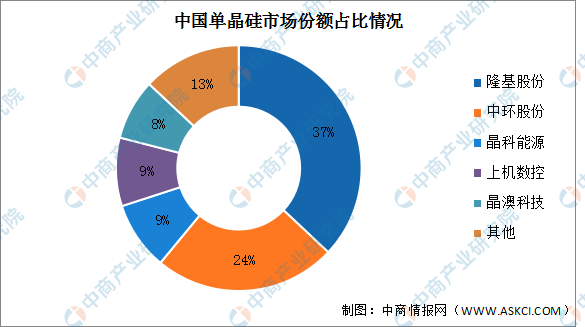

(2)競爭格局

目前中國單晶硅市場集中度較高,前五企業占據了絕大部分市場,市場份額總和接近90%。其中隆基股份和中環股份分別位居第一第二,占比分別為37%和24%。其次分別為晶科能源、上機數控、晶澳科技,占比分別為9%、9%、8%

數據來源:中商產業研究院整理

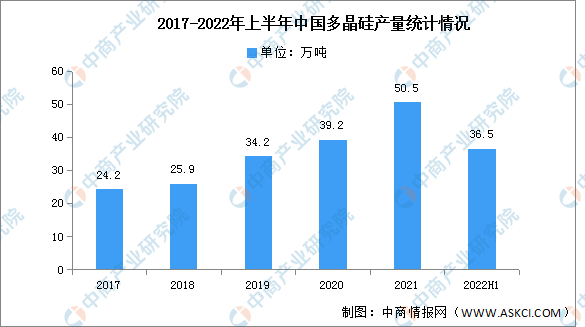

2.多晶硅

(1)產量

隨著信息技術和太陽能產業的飛速發展,全球對多晶硅的需求增長迅猛,市場供不應求。近年來,我國多晶硅產量持續擴大。多晶硅產量由2017年的24.2萬噸增至2020年的39.2萬噸。2022年上半年,我國多晶硅產量約36.5萬噸,同比增長53.4%。

數據來源:中商產業研究院整理

(2)競爭格局

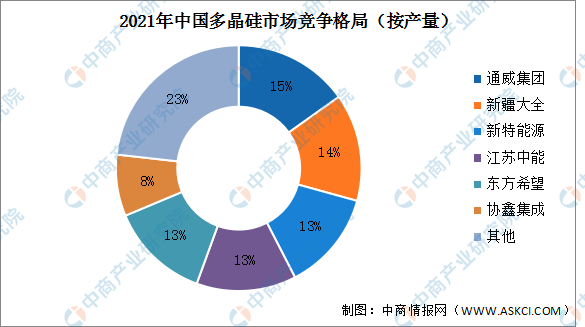

中國多晶硅行業集中度較高,CR6占比77%,且有進一步上升趨勢。由于多晶硅生產屬于高資金、高技術壁壘的行業,項目建設、投產周期通常長達兩年及以上,因此新廠商進入該行業較為困難。其中,通威集團以15%的產量占比位居第一,其次是新疆大全、新特能源占比14%,江蘇中能、東方希望占比13%,協鑫集成占比8%

數據來源:百川盈孚、中商產業研究院整理

三、中游分析

1.產量

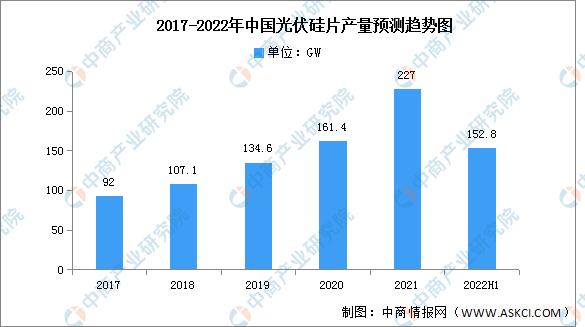

近年來,中國光伏裝機終端市場的快速發展有效拉動了對產業上游包括硅片在內的原材料的需求,中國光伏硅片市場規模發展迅速。2021年硅片產量再創新高,產量227GW,同比增長40.7%。2022年上半年全國產量約152.8GW,同比增長45.5%

數據來源:中國光伏行業協會(CPIA)、中商產業研究院整理

2.產能

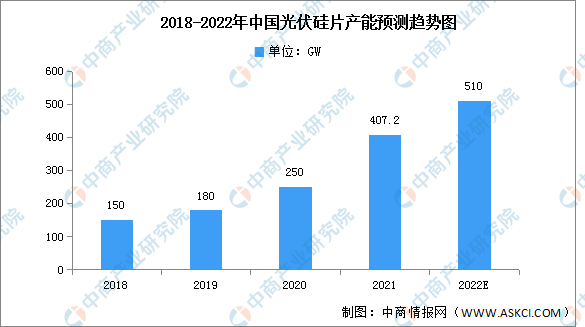

2018-2021年,硅片企業建廠擴建,我國硅片產能逐步增長。2021年底中國大陸企業硅片產能約為407.2GW,占全球的98.1%,占據絕對領先地位。預計2022年底中國光伏硅片產能將超過500GW。

數據來源:CPIA、中商產業研究院整理

3.市場結構

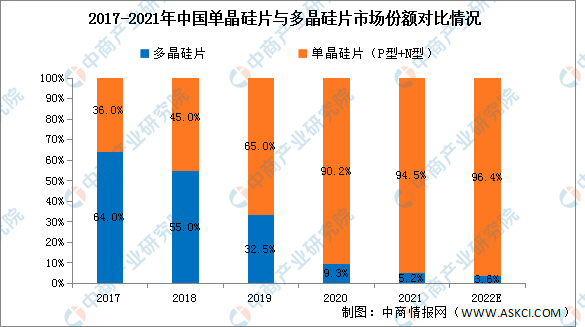

中國光伏行業協會數據顯示,國內太陽能級硅片市場的單晶硅片(P型+N型)滲透率由2017年的36%提升至2021年的94.5%。與之相反,多晶硅片的市場份額由2017年的64%下降至2021年的5.20%,未來仍將呈下降趨勢。

相對于多晶硅片,單晶硅片性能更加優良,同等條件下發電量更高,長期使用過程中功率衰減更少,弱光響應更強。特別是在金剛線切割技術革命之后,單多晶硅片在生產成本上的差距大幅縮小,進而太陽能硅片的產品格局發生改變。預計2022年單晶硅片的市場份額將增長至96.4%,多晶硅片將下降至3.6%。

數據來源:中國光伏行業協會、中商產業研究院整理

4.重點企業分析

在全球大力發展新能源、國內確立“雙碳”目標的刺激下,自2021年初至今,光伏產業鏈蓬勃發展,多家企業規劃擴產。未來硅片市場競爭肯定會隨著產能的釋放而更加激烈,但擁有核心技術的硅片企業仍將會保持強大的競爭力。

資料來源:中商產業研究院整理

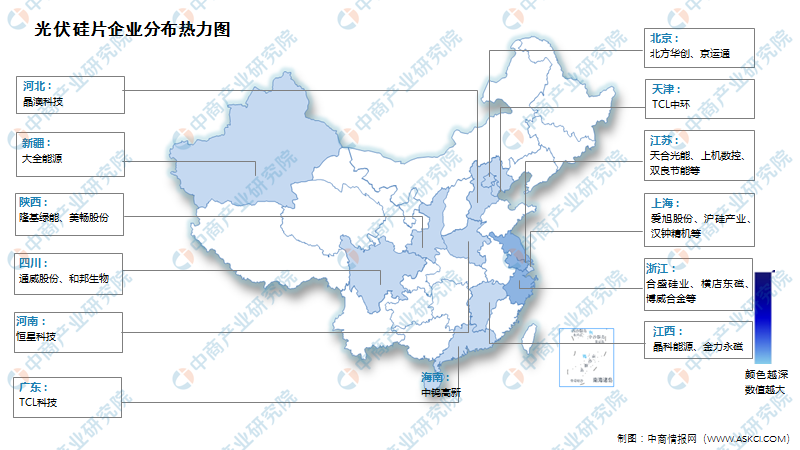

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.光伏電池產量

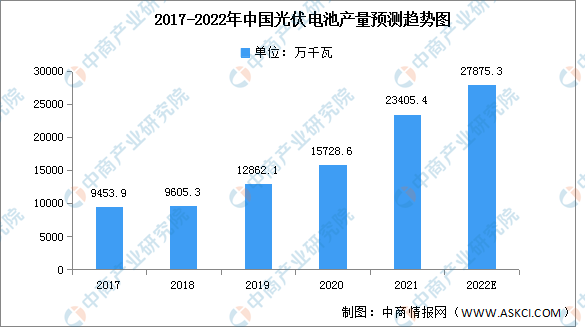

近年來,碳中和戰略和持續的降本增效推動光伏電池行業市場規模持續增長,行業景氣度不斷提升。近年來,中國光伏電池產量一直保持增長趨勢,2021年產量達23405.4萬千瓦,預計2022年我國光伏電池產量可達27875.3萬千瓦。

數據來源:國家統計局、中商產業研究院整理

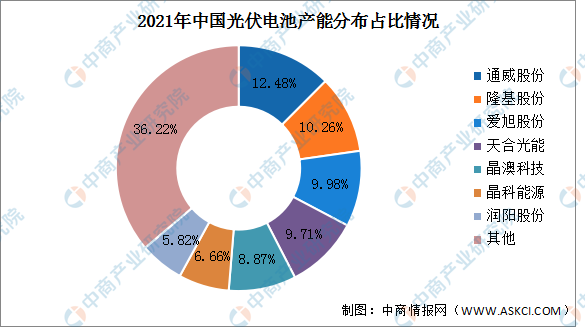

2.光伏電池產能分布情況

中國光伏電池行業競爭格局集中度較高,2021年行業前五企業產能總和達51.3%。其中,通威股份、隆基股份、愛旭股份、天合光能產能占比位居前三,占比分別為12.48%、10.26%、9.98%、9.71%。天合光能、晶澳科技分別以9.71%和8.87%的占比排名第四和第五。

數據來源:中商產業研究院整理