2022年中國鋰電池負極材料行業產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 負極材料

中商情報網訊:負極材料是鋰離子電池的關鍵材料之一,約占鋰電池成本的10%。目前常見的負極材料有石墨類負極材料、硅基負極材料、鈦基負極材料、錫基負極材料等。其中,石墨負極材料由于具備電子電導率高、鋰離子擴散系數大、嵌鋰容量高、嵌鋰電位低、材料來源廣泛且價格便宜等優點,成為當前主流的鋰離子電池負極材料。

一、產業鏈

鋰電池負極材料上游主要包括天然石墨、石油焦、針狀焦、瀝青焦、二氧化硅、鋰鹽等原料,中游可分為碳系負極材料和非碳負極材料,下游應用于動力鋰電池、消費鋰電池、儲能鋰電池等領域。

資料來源:中商產業研究院整理

二、上游分析

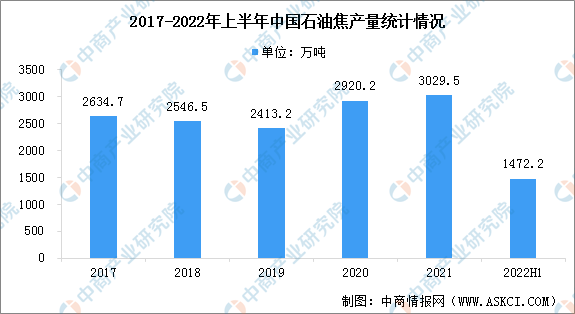

1.石油焦

石油焦是原油經蒸餾將輕重質油分離后,重質油再經熱裂的過程轉化而成的產品,主要用來生產石墨電極、鋰電負極、高端預焙陽極等。石油焦是石油煉化副產品,產出基本依賴石油煉化產量。2022年6月全國石油焦產量248.9萬噸,同比下降1.8%,2022年1-6月全國石油焦產量為1472.2萬噸,同比下降1%。

數據來源:國家統計局、中商產業研究院整理

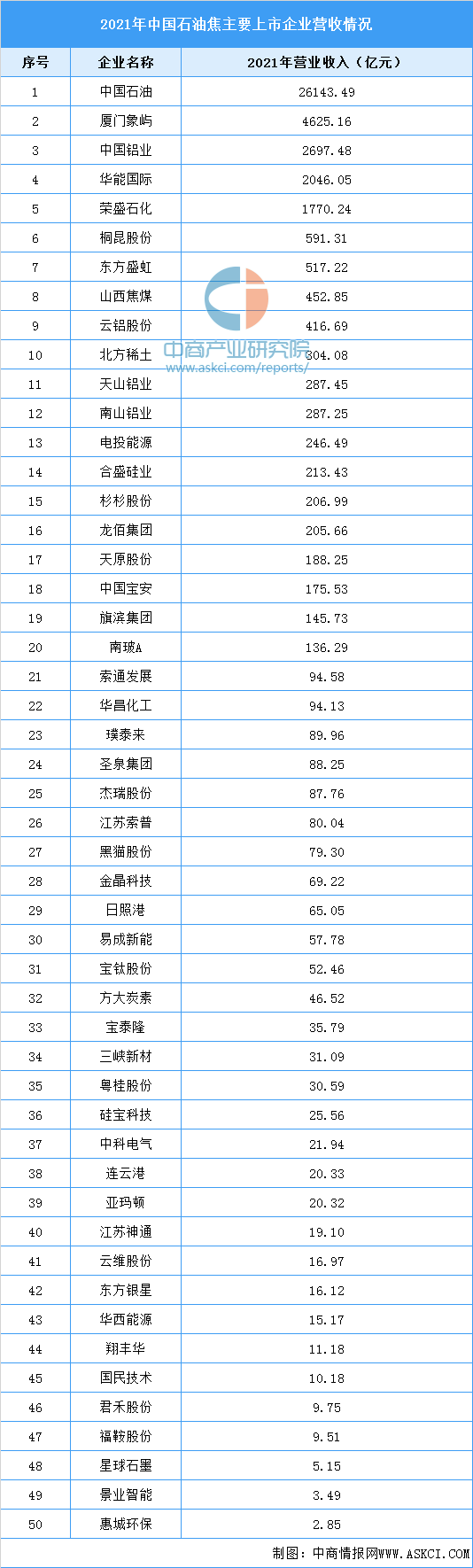

石油焦主要企業:

資料來源:中商產業研究院整理

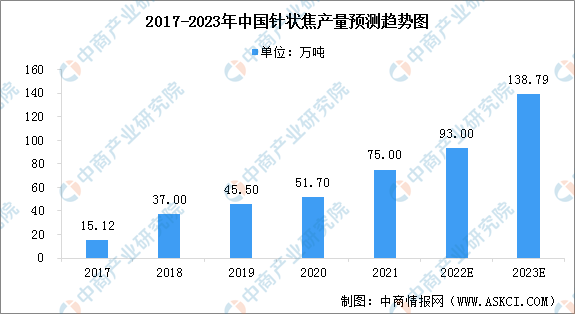

2.針狀焦產量

針狀焦是一種新型優質的碳素材料,外觀為銀灰色。針狀焦原材料要求較高,是高端人造石墨的主要原材料。得益于我國鋰離子電池行業的快速發展,針狀焦市場需求釋放,行業規模隨之擴張。近年來中國針狀焦產量實現爆發式增長,2021年產量超70萬噸,預計2023年將繼續保持增長,產量將達138.79萬噸。

數據來源:中商產業研究院整理

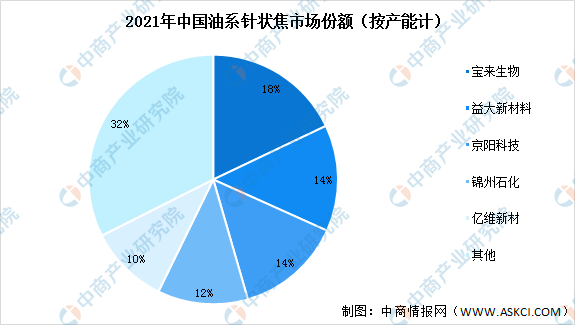

從市場份額來看,中國針狀焦市場份額較為分散。2021年中國油系針狀焦總產能為145萬噸,生產企業共9家,其中排名前五的是寶來生物、益大新材料、京陽科技、錦州石化、億維新材,產能分別為26萬噸、20萬噸、20萬噸、17萬噸、15萬噸,分別占比18%、14%、14%、12%、10%。

資料來源:中商產業研究院整理

3.天然石墨產量

在鋰離子電池、電弧爐鋼鐵等行業的推動下,我國天然石墨產量逐年增長。數據顯示,2017-2021年國內天然石墨產量從62.5萬噸增長至73.5萬噸,期內年均復合增長率為4.14%。未來隨著包括耐火材料、潤滑油和鋰離子電池在內的下游行業的需求不斷攀升,中國天然石墨產量預計將在2023年達87.3萬噸。

數據來源:弗若斯特沙利文、中商產業研究院整理

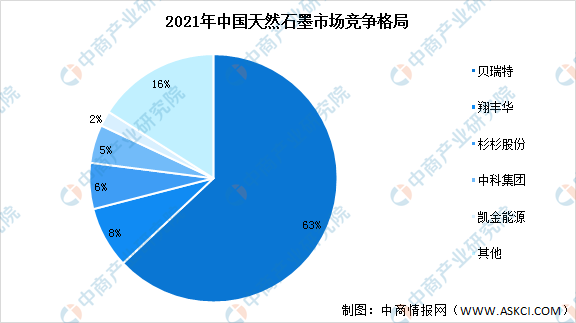

天然石墨可分為鱗片石墨和土狀石墨,負極材料通常采用鱗片石墨。從市場競爭格局來看,貝特瑞獨占63%的市場份額,翔豐華、杉杉占比分別為8%、6%。

數據來源:GGII、中商產業研究院整理

三、中游分析

1.負極材料市場規模

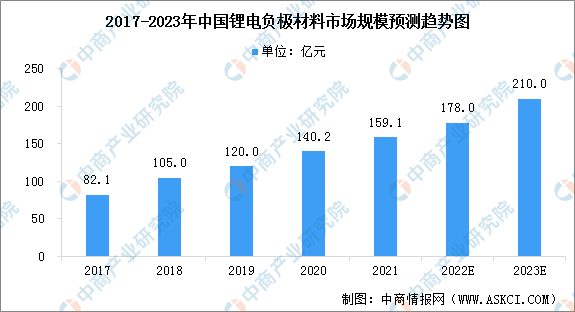

近年來,隨著新能源汽車行業的興起以及鋰電池等產品的發展,負極材料市場規模穩步增長。數據顯示,我國鋰電池負極材料市場規模由2017年82.1億元增至2021年159.1億元,年均復合增長率為21%。中商產業研究院預測,2023年我國負極材料市場規模可達210億元左右。

數據來源:中商產業研究院整理

2.負極材料出貨量

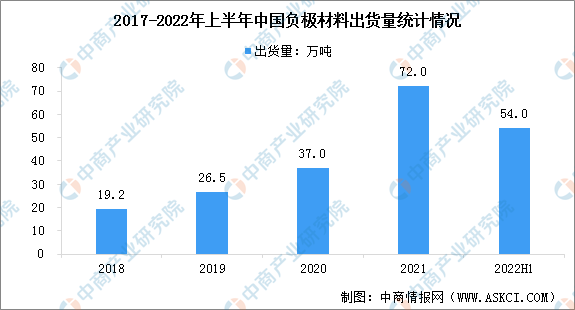

2022年上半年,國內新能源汽車銷量達到260萬輛,帶動動力電池出貨超200GWh。海外客戶加速對人造石墨技術應用,推動我國負極海外出貨上升。冬奧會后,限產限電放寬,石墨化產能利用率上升,負極產能得到部分釋放,市場需求得到較好的滿足。2022年上半年,中國鋰電負極材料出貨量54萬噸,同比增長68%。

數據來源:GGII、中商產業研究院整理

3.硅基負極材料出貨量

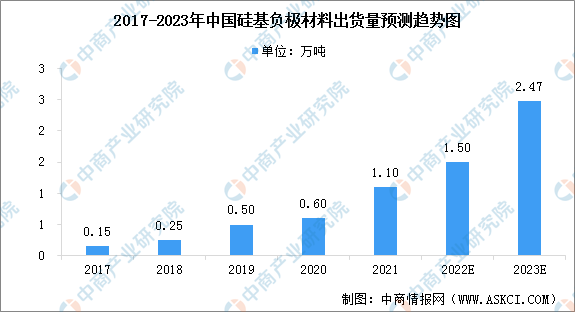

近年來,中國硅基負極材料正在不斷發展,硅基負極市場迎來快速增長,出貨量預計大幅增加。2021年硅基負極材料出貨量達1.1萬噸,同比增長83%,占負極材料出貨量的1.5%。隨著特斯拉4680電池的量產以及大圓柱電池的推廣應用,未來將繼續增長,預計2023年將達2.47萬噸。

數據來源:GGII、中商產業研究院整理

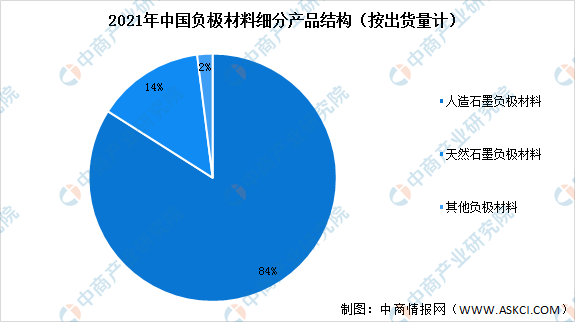

4.負極材料產品結構

從產品出貨結構來看,受動力及儲能市場需求帶動,人造石墨對比天然石墨具有更好的一致性與循環性,帶動人造石墨占比提升;我國主要鋰電池企業逐步轉向人造石墨,帶動了人造石墨出貨量占比進一步提升。2021年人造石墨產品占比持續提升,市場份額上升至84%;天然石墨占比下降,市場份額下滑至14%。

數據來源:GGII、中商產業研究院整理

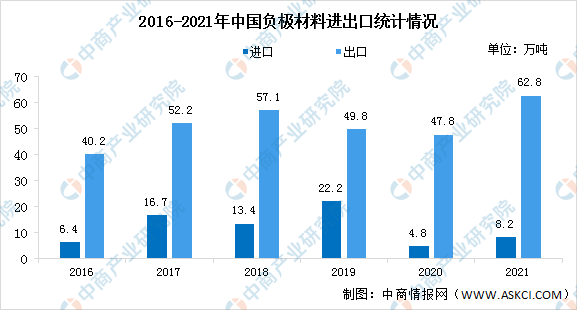

5.負極材料進出口量

我國負極材料出口遠大于進口,進出口貿易順差。數據顯示,2021年中國負極材料出口量62.8萬噸,同比增長31.4%,出口量超過此前2018年的最高值57.1萬噸,創歷史最高水平。2021年中國負極材料進口數量為8.2萬噸,同比增長84.5%。

數據來源:中國海關、中商產業研究院整理

6.市場競爭格局

我國負極材料市場集中度較高,行業競爭格局相對較好,CR3達到56%。其中,貝特瑞、璞泰來(江西紫宸)和杉杉股份一直處于頭部地位,占比分別為26%、15%、15%,東莞凱金近年市占率有所提高,占比13%。此外,貝特瑞、中科星城(中科電氣)和尚太科技擴產積極,市占率提升較為明顯。

資料來源:中商產業研究院整理

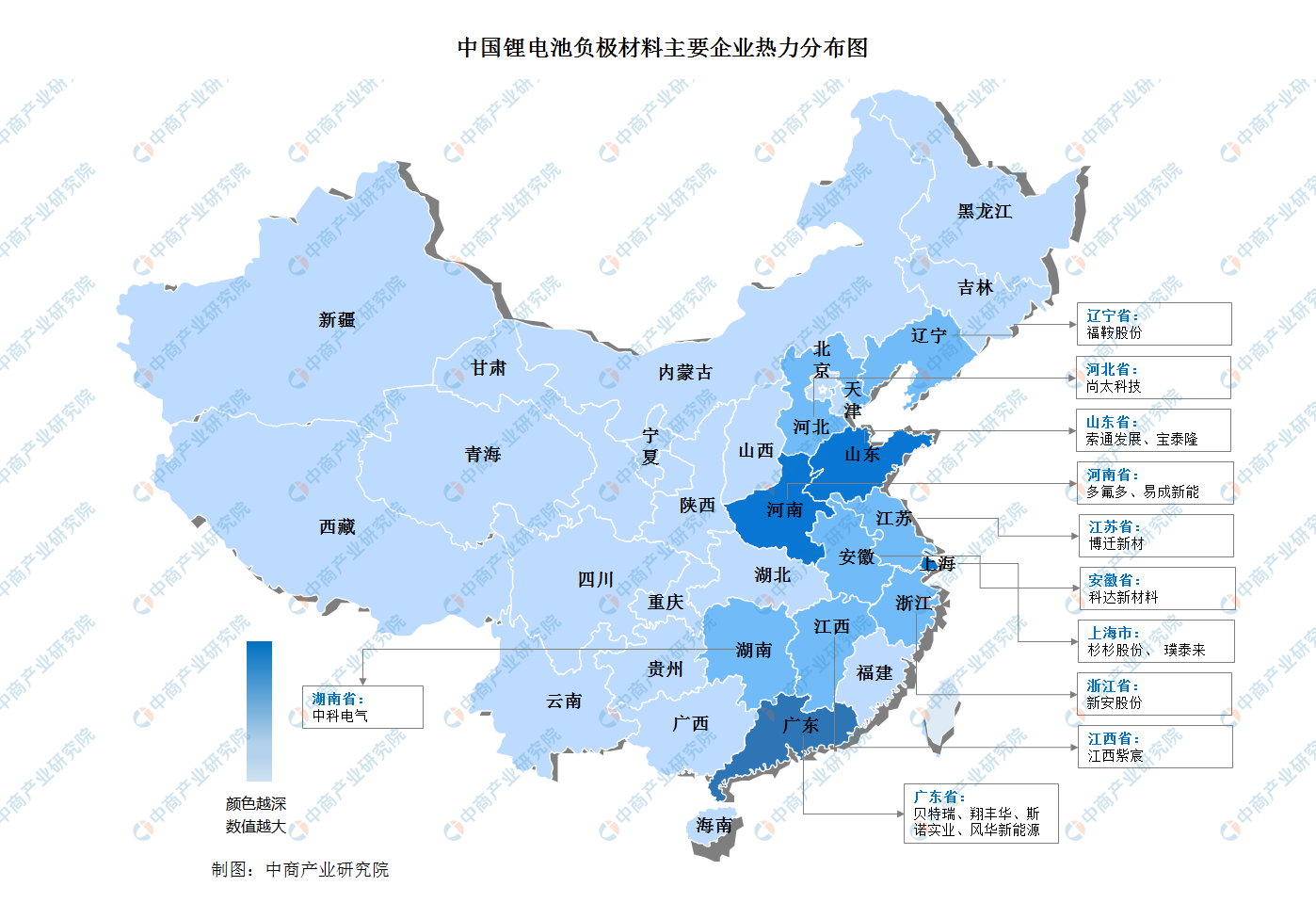

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

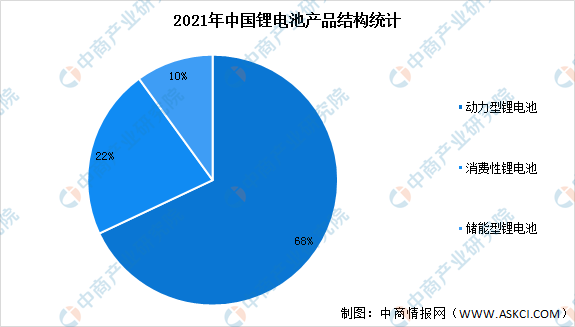

1.鋰電池產品結構

從鋰電池產品結構來看,我國鋰電池主要分為動力型鋰電池、消費型鋰電池和儲能型鋰電池三大類,廣泛應用于電動汽車、手機、筆記本電腦、電動自行車、電動工具、數碼相機和儲能等眾多下游領域。數據顯示,2021年受新能源汽車發展帶動,鋰電池市場中動力型鋰電池產量最大,為220GWh,占比達到68%。其次為消費型鋰電池,占比為22%,儲能型鋰電池占比最低,僅有10%。

數據來源:工信部、中商產業研究院整理

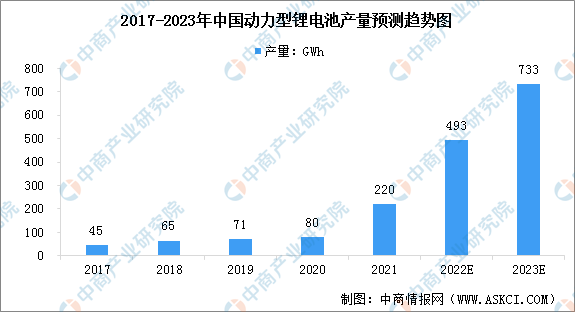

2.動力型鋰電池

2021年,我國新能源汽車產量超350萬輛,帶動國內動力電池出貨量增長。同時,歐洲新能源汽車市場繼續高增長,帶動國內部分頭部電池企業出口規模提升,我國動力型鋰電池產量呈高增長態勢。數據顯示,2021年我國動力性鋰電池產量達220GWh,預計2023年將達733GWh。

數據來源:GGII、中商產業研究院整理

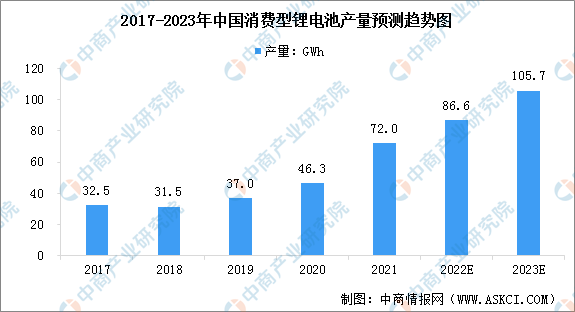

3.消費型鋰電池

近年來,隨著我國經濟的快速發展以及居民消費能力的持續提升,我國3C數碼類、電動工具類和小動力類產品需求量不斷擴大,為消費型鋰電池市場發展奠定了堅實的應用基礎。2017-2021年,我國消費型鋰電池以22%的復合年均增長率由32.5GWh增長到72GWh,預計2023年將達105.7GWh。

數據來源:GGII、中商產業研究院整理

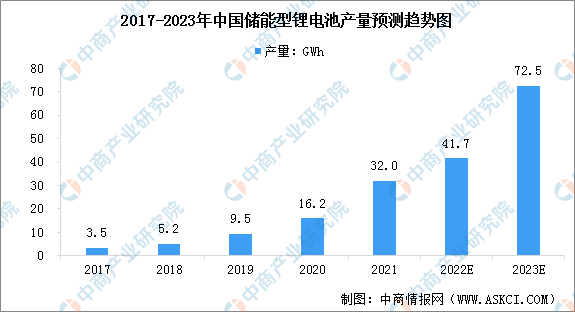

4.儲能型鋰電池

在風電、光伏裝機量持續增長與5G基站建設加快的背景下,儲能鋰電池需求快速增長。儲能電池作為儲能系統的核心環節,未來受益于下游市場的高景氣度,市場容量將有望持續快速擴大。2021年我國儲能型鋰電池產量達32GWh,預計2023年將達72.5GWh。

數據來源:GGII、中商產業研究院整理

5.主要企業

資料來源:中商產業研究院整理