2023年中國換電站行業發展前景如何?

關鍵詞: 換電站

中商情報網訊:近幾年,國內新能源車迎來爆發式增長,這對于補能設施的建設也提出了更高要求。隨著新能源汽車滲透率提升,充電模式的效率制約日益顯著,換電模式正吸引各方巨頭布局,換電站建設將迎來高速發展期。

一、換電站行業發展現狀

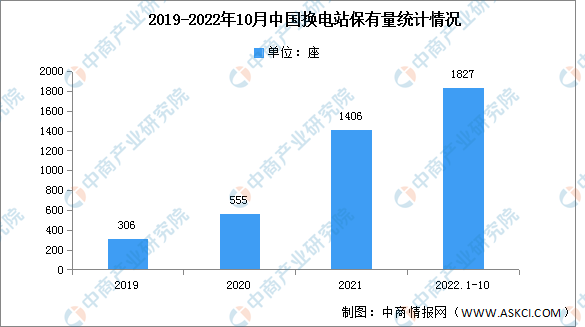

1.換電站保有量

換電站鋪設穩定增長,集中布局趨勢強化。2021年,中國建成新能源汽車換電站約1406座,同比增長1.5倍。截止至2022年10月換電站保有量達1827座,當月新增換電站65座。

數據來源:中商產業研究院整理

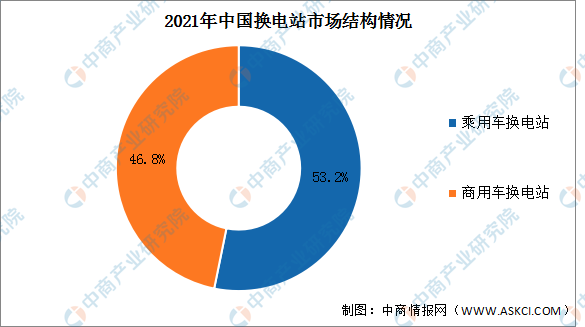

2.換電站市場結構

2021年中國建成新能源汽車換電站約1406座,其中乘用車換電站748座,同比增長1.6倍,占比約為53.2%;商用車換電站658座,同比增長近1.4倍,占比約為46.8%。

數據來源:中商產業研究院整理

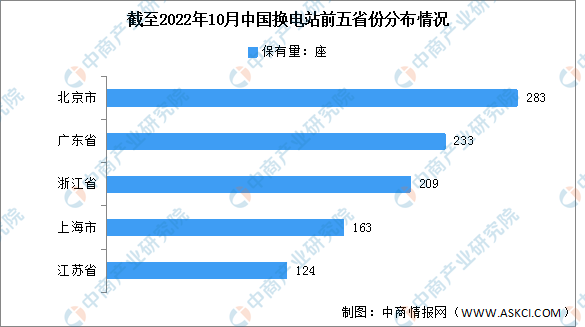

3.前五省份換電站分布情況

全國換電站保有量省份前五的總保有量為1012座,占整體的55.4%。北京、廣東、浙江、江蘇和上海的換電站保有量超過100座。換電站布局集中于東部的趨勢強化,與換電車型在東部地區滲透率高的特征相匹配。

數據來源:中商產業研究院整理

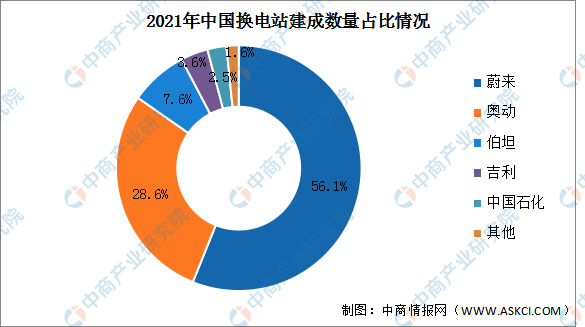

4.換電站競爭格局

目前,中國換電站主要由蔚來、奧動及伯坦三家企業參與建設。其中,蔚來在國內建成的換電站數量最多,截止至2021年底建成數量達789座,同比增長313%,占據市場超過50%。截止至2021年底奧動建成數量達402座,同比增長38%,占整體市場的28.6%。截止至2021年底伯坦建成數量達107座,同比增長9%,占整體市場的7.6%。未來,隨著國內新能源車換電產業市場逐漸明朗,將有更多企業積極布局,市場競爭將逐漸加劇。

數據來源:中商產業研究院整理

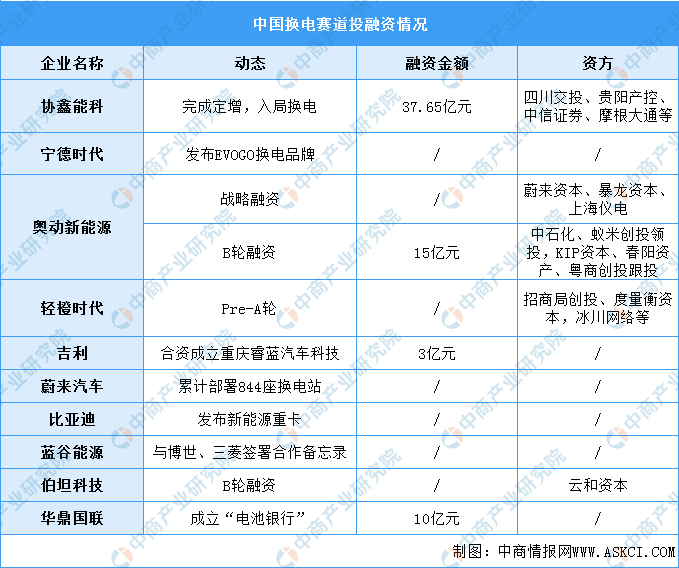

5.投融資情況

隨著電動車換電標準的陸續完善與出臺、地方相關補貼政策落地,換電賽道上瞬間涌現以主機廠、電池廠及第三方換電服務商為重心的密集融資。近期已有主機廠如吉利、蔚來、動力電池廠商寧德時代、第三方供應商協鑫能科和奧動新能源、中石化,以及投資機構如招商局創投、蔚來資本、KIP資本等,參與到換電賽道及相關的投融資案件之中。

資料來源:中商產業研究院整理

二、換電站行業發展前景

1.政策利好行業發展

中國新能源汽車換電取得蓬勃發展,近年來國家出臺了多項政策支持行業發展。2022年6月24日,交通運輸部等四部門聯合發布貫徹落實《中共中央國務院關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》。意見提出,加強交通電氣化替代。推進船舶靠港使用岸電,不斷提高岸電使用率。推進高速公路服務區快充網絡建設,鼓勵開展換電模式應用。

資料來源:中商產業研究院整理

2.各方看好換電賽道,大量資本涌入

個在政策的大力推動下,各方看好換電賽道的發展,大量資本涌入,利好換電模式。一方面,主機廠投入增大,各大車廠先后進入換電領域,加快換電車型推出和量產,并且有計劃地推進換電站布局,例如北汽、蔚來、吉利汽車、長安汽車等;另一方面,奧動、伯坦、協鑫能科等換電站運營商加快換電站建設,積極與主機廠合作。

3.新能源汽車滲透率不斷提高

我國新能源汽車滲透率加速提升,2022年2月,新能源車滲透率已經達到21.8%,消費者需求驅動的新能源車市場已經形成,未來這個趨勢肯定會越來越強烈。從長遠來看,新能源車更加智能、成本更低,在“雙碳”戰略的推動下,新能源汽車滲透率未來也將穩步提升。