2023年中國顯示驅動芯片行業發展前景如何?

關鍵詞: 顯示驅動芯片

中商情報網訊:顯示驅動芯片集成了電阻、調節器、比較器和功率晶體管等部件,控制著顯示面板的發光線性度、功率、電磁兼容等關鍵因素,是顯示面板的主要控制元件之一。顯示驅動芯片是顯示面板產業鏈重要的一環,受益于整體產業鏈的持續發展,顯示驅動芯片市場近年增速較為可觀。

一、顯示驅動芯片行業現狀

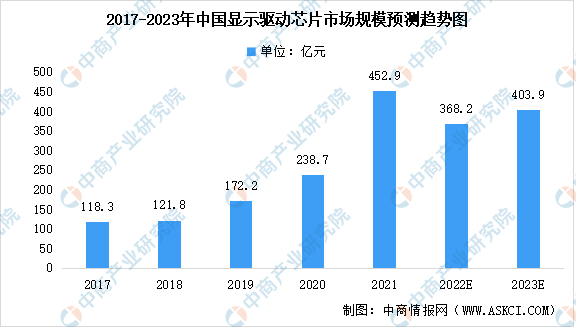

1.顯示驅動芯片市場規模

隨著物聯網、5G通信、人工智能、大數據等新技術的不斷成熟,消費電子、工業控制、汽車電子、醫療電子、智能制造等集成電路主要下游制造行業的產業升級進程加快,中國顯示驅動芯片市場規模快速增長,從2017年的118.3億元增長至2021年的452.9億元。2022下半年因手機等消費電子顯示驅動芯片需求低迷,市場規模降至約368.2億元。未來隨著OLED領域和車載領域應用需求的增長,市場規模預計將平穩恢復至403.9億元。

數據來源:CINNO、中商產業研究院整理

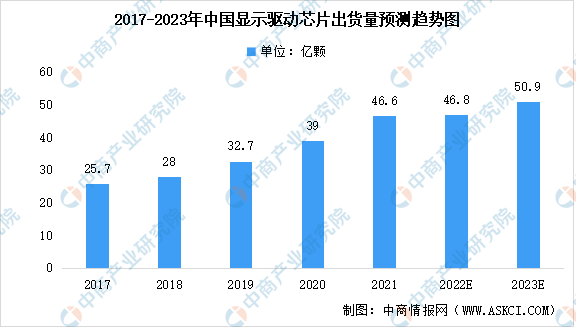

2.顯示驅動芯片出貨量

隨著AR/VR等新興應用領域的發展加速,Mini/Micro-LED顯示應用加快落地。Mini/Micro-LED繼承了OLED優點,在體積微型、低耗電、高色彩飽和度、反應速度上更加優秀,同時比OLED的使用壽命更長,可以基本滿足AR/VR對微顯示器的所有技術需求,有望成為下一代主流顯示技術。數據顯示,2021年中國顯示驅動芯片出貨量達46.6億顆,預計2023年中國顯示驅動芯片出貨量將達50.9億顆。

數據來源:CINNO、中商產業研究院整理

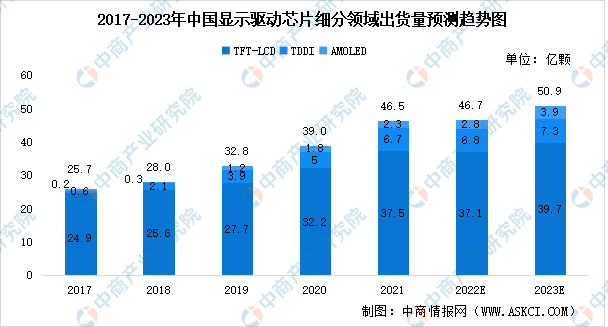

3.顯示驅動芯片細分領域出貨量

從細分領域來看,顯示驅動芯片市場可分為整合型芯片和分離型芯片。整合型顯示驅動芯片的增長主要來自市場范圍的擴大以及整合型AMOLED顯示驅動芯片占比的上升,而分離型顯示驅動芯片的增長主要來自TFT-LCD的車載顯示、筆記本電腦及4K、8K超高清電視滲透率的提升。數據顯示,2021年中國TFT-LCD顯示驅動芯片出貨量達37.5億顆,TDDI出貨量達6.7億顆,AMOLED顯示驅動芯片出貨量達2.3億顆。預計2023年TFT-LCD顯示驅動發展潛力更大,出貨量將達39.7億顆。

數據來源:CINNO、中商產業研究院整理

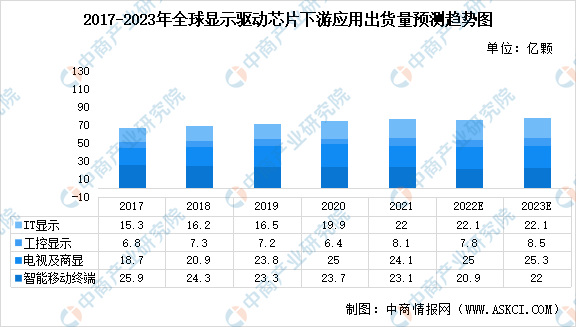

4.顯示驅動芯片的下游應用

顯示芯片的終端應用市場主要有智能穿戴、手機、工控顯示、平板電腦、IT顯示、電視及商顯等。其中,智能穿戴、手機、平板電腦等細分市場可統稱為智能移動終端市場。預計2023年電視及商顯應用領域顯示驅動芯片出貨量最大,將達25.3億顆;其次為IT顯示領域,出貨量將達22.1億顆。

數據來源:CINNO、中商產業研究院整理

二、顯示驅動芯片企業情況

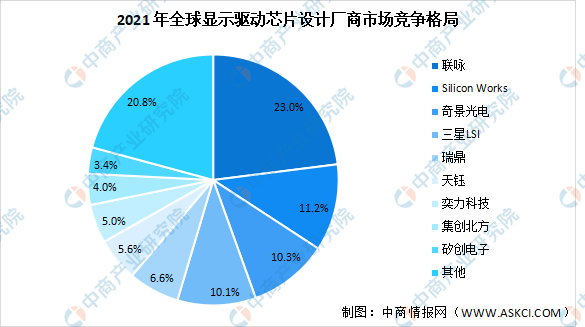

1.全球市場競爭格局

目前,全球顯示驅動芯片行業市場集中度較高,中國臺灣、韓國廠商占據絕大部分份額,中國內地顯示驅動芯片廠商整體市場占有率較低。根據CINNO數據顯示,2021年中國內地顯示驅動廠商出貨量最高的集創北方占比約4.0%。

數據來源:CINNO、中商產業研究院整理

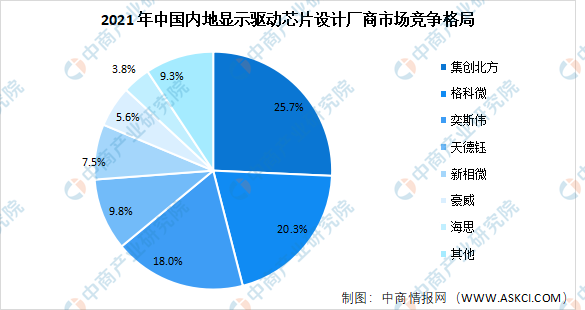

2.國內市場競爭格局

2021年中國顯示驅動芯片設計廠商市場競爭格局中,集創北方市場占比達25.7%,其次為格科微占比達20.3%,奕斯偉占比達18%。目前我國顯示驅動芯片國產化率較低,但隨著全球顯示面板產能逐步向中國轉移以及以京東方為代表的頭部面板廠商供應鏈國產化需求增強,未來顯示芯片行業的國產化替代空間廣闊,國內領先的顯示芯片廠商有望借勢實現快速發展,中國顯示驅動芯片廠商市場占有率有望得到快速提升。

數據來源:CINNO、中商產業研究院整理

3.國內龍頭企業業務情況

資料來源:中商產業研究院整理

三、顯示驅動芯片發展前景

1.國家政策助力集成電路行業發展

集成電路是關系國民經濟和社會發展的基礎性、先導性和戰略性產業,尤其在中美貿易摩擦持續發酵的背景下,得到了國家的大力支持。近年來,國家從財政、稅收、技術和人才等多方面推出了一系列政策法規,有效推動了集成電路行業的持續發展,有利于提高我國集成電路行業的持續競爭能力。

2.行業技術革新推動應用領域不斷擴展

面板顯示驅動芯片領域,隨著技術革新,消費者、商戶的多元化和個性化消費需求與日俱增。例如,在智能手機顯示方面,消費者對于畫面質量、屏幕形狀及面積等要求趨于精細化、多樣化,整機廠商也在無邊框顯示、屏下指紋、曲面屏幕等方向進行了技術突破,芯片設計企業需要持續致力于推動包括超高流暢度、穩定性、對比度、屏占比例等在內的技術變革,迎合消費者需求。

LED顯示驅動芯片領域,隨著下游LED顯示屏點間距不斷縮小,LED顯示屏的應用領域不斷拓展,如小間距LED實現了LED顯示屏從戶外走向室內的場景變革,Mini LED有望實現LED顯示屏進入家庭應用場景的變革,Micro LED將聚焦于手機、智能手表、AR/VR等近屏應用。LED顯示屏的應用領域不斷拓展,將為公司LED顯示驅動芯片的發展帶來廣闊的市場空間。

3.集成電路產業鏈整體日趨成熟推動行業發展

全球集成電路發展的中心逐步向中國大陸轉移,2021年我國集成電路產業規模為10458億元,占全球市場的30%以上。境外優秀的芯片設計研發人員不斷加入中國大陸企業,提高了中國大陸企業的研發實力。在全球集成電路產業重心轉移的過程中,先進技術、優秀人員的導入為中國大陸芯片設計企業的快速發展提供了有力的支持,不斷擴大生產規模的面板廠也為中國大陸芯片設計企業提供了廣闊的市場基礎。