2023年中國光伏逆變器產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 光伏逆變器

中商情報網訊:全球的光伏產業正處于“風口”,呈現“井噴式”的發展。逆變器作為光伏電站最重要的核心部件之一,是風口中的“風口”。隨著工藝技術的提升和下游市場需求的變化,光伏逆變器行業已呈現出特定的發展趨勢,光伏逆變器行業集中度整體呈上升趨勢,并逐漸趨于穩定。

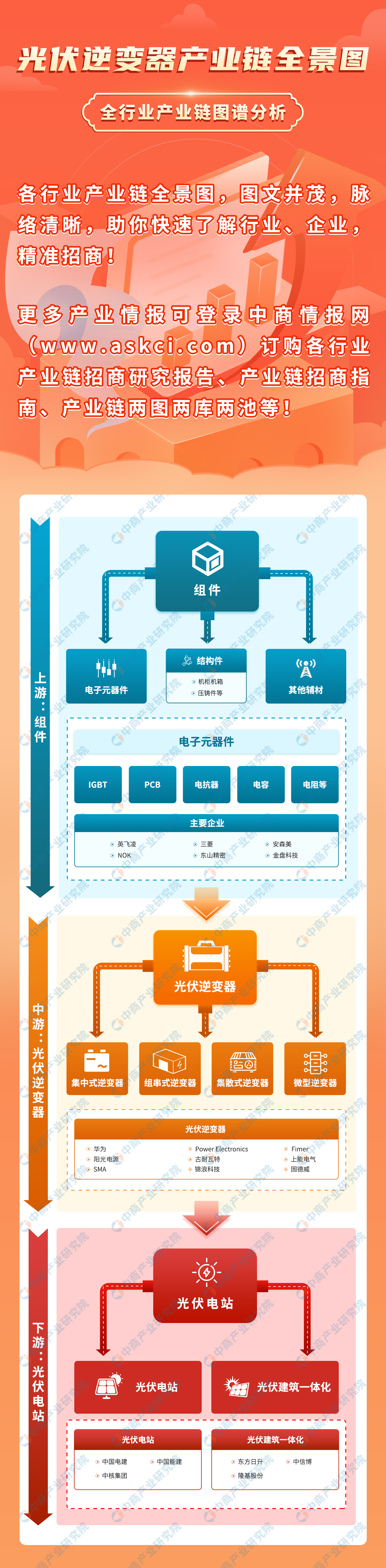

一、產業鏈

中國光伏逆變器產業鏈上游為電子元器件、結構件及其他輔材;中游為不同類型光伏逆變器;下游應用于光伏電站及光伏建筑一體化。

圖片來源:中商產業研究院整理

二、上游分析

1.IGBT

(1)供需情況

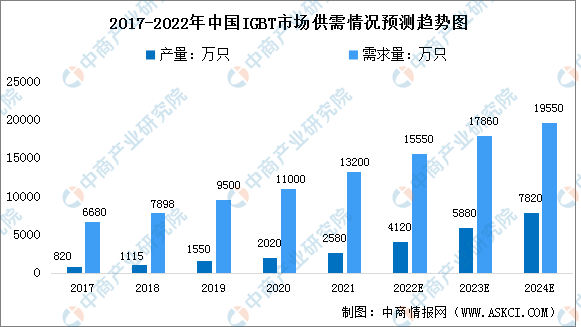

新型功率半導體器件IGBT是電力電子行業的“CPU”,繼去年車用缺貨后,2022年光伏需求大幅增長加劇IGBT缺貨。中國已經成為全球最大的IGBT市場,近年來IGBT產量及需求量持續增長。2021年我國IGBT行業產量將達到0.26億只,需求量約為1.32億只。預計2024年我國IGBT行業產量將達到0.78億只,需求量約為1.96億只。

數據來源:Yole、中商產業研究院整理

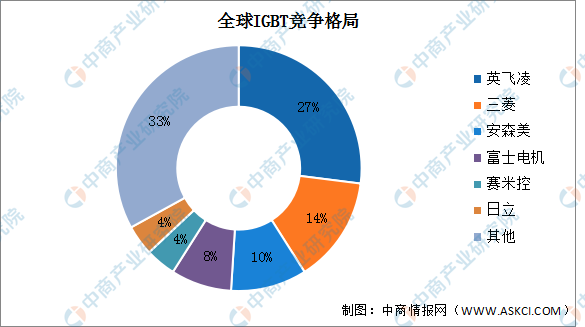

(2)競爭格局

目前IGBT行業國產率較低,行業整體集中度較高,2020年前三企業占整體市場達51%。其中英飛凌占比最多,達27%。三菱排名第二,占比14%。安森美占比10%,位居第三。

數據來源:中商產業研究院整理

2.PCB

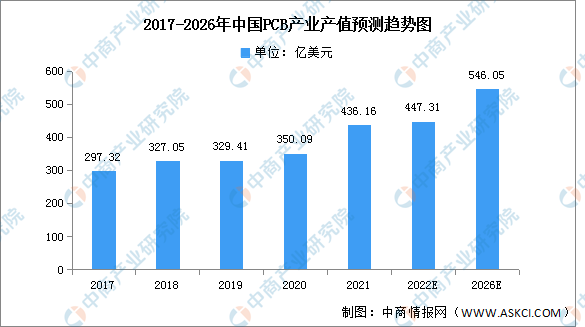

(1)產值

近年來,中國PCB行業產值呈現逐年增長的趨勢。2021年中國大陸PCB市場增長迅速,規模達到了436.16億美元,增幅24.59%。中國大陸是全球PCB主要產區,預計未來仍有望維持高速增長。預計2021年至2026年中國PCB行業產值年復合增長率為4.6%,到2026年,中國PCB行業產值將有望達546.05億美元。

數據來源:Prismark、中商產業研究院整理

(2)競爭格局

中國PCB企業大約有1500家,主要分布在珠三角、長三角和環渤海區域,形成了臺資、港資、美資、日資以及本土內資企業多方共同競爭的格局。相比于內資企業,外資企業普遍投資規模較大,生產技術和產品專業性都有一定優勢;內資企業則呈現數量多,行業集中度低的特點,在規模和技術水平上與外資企業相比仍存在一定的差距。

資料來源:Prismark、中商產業研究院整理

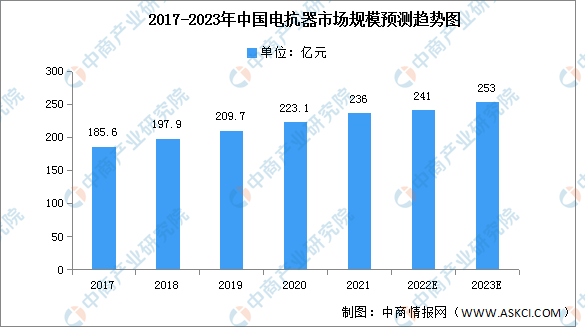

3.電抗器

(1)市場規模

在中國經濟謀求轉型,電力對經濟的發展至關重要,特高壓電網為堅強智能電網骨干網架,發展速度顯著加快。受此影響,近年來,中國電抗器市場規模一直保持增長趨勢。2021年市場規模約為236億元,同比增長5.78%,預計2022年將達241億元,2023年將達253億元。

數據來源:中商產業研究院整理

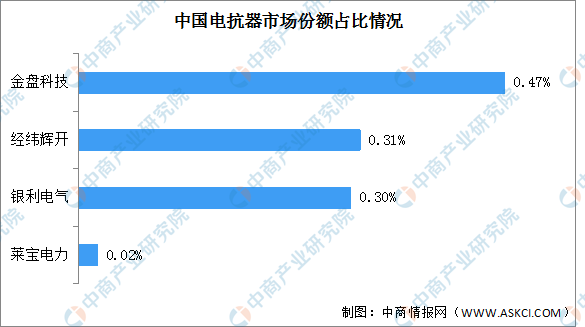

(2)競爭格局

中國電抗器市場集中度低,2020年前四企業市場份額占比僅為1.1%。其中,金盤科技占比最多,達0.47%。其次分別為經緯輝開、銀利電氣、萊寶電力,占比分別為0.31%、0.30%、0.02%。

數據來源:中商產業研究院整理

三、中游分析

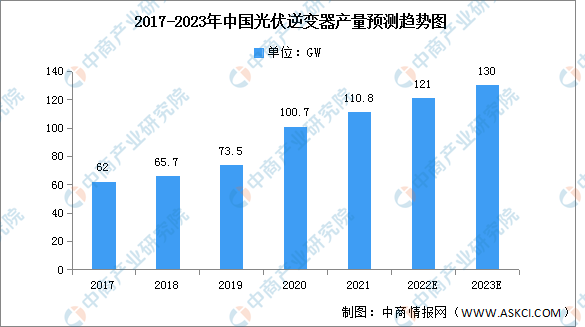

1.產量

得益于國內齊全的產業鏈、充分的政策支持、相對廉價優質的高素質勞動力、充分的競爭等方面因素,國內光伏廠商在過去十年在全球市場中迅速成長。在國內與海外市場共同的帶動下,中國光伏逆變器產量不斷突破新高,2021年,我國光伏逆變器產量為110.8GW,同比增長10%,預計2022年將增長至121GW,2023年將達130GW。

數據來源:中國光伏協會、中商產業研究院整理

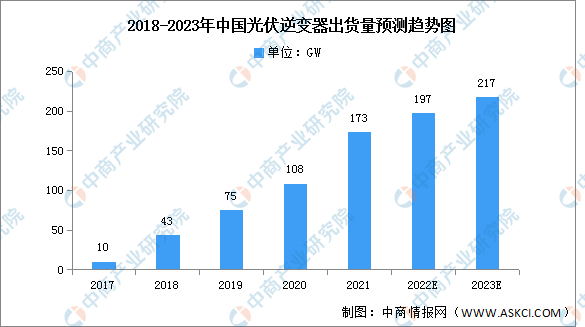

2.出貨量

近年來隨著光伏發電市場的蓬勃發展,國內光伏逆變器產量、出貨量不斷攀升。2021年,光伏逆變器出貨量為173GW,同比增長60.2%。預計2022將增長至197GW,2023年將達217GW。

數據來源:中商產業研究院整理

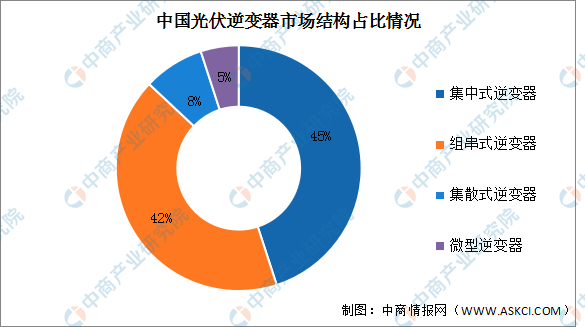

3.市場結構

光伏逆變器分為四大類:集中式、組串式、集散式和微型。其中,集中式逆變器與組串式逆變器為我國光伏逆變器的主流產品,占比分別為45%、42%。

數據來源:中商產業研究院整理

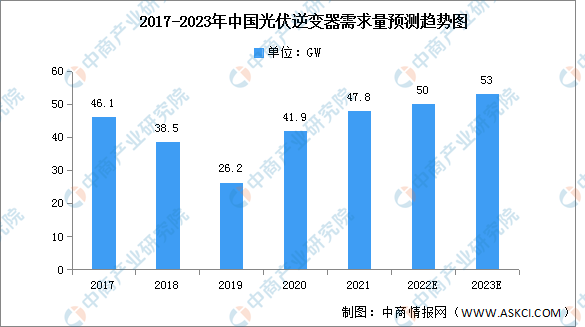

4.需求量

近三年,中國光伏裝機量持續增長,拉動光伏逆變器產品新增市場需求;光伏組件的壽命一般在20-25年,而逆變器中的IGBT等部件壽命在10-15年左右,在組件的壽命周期中,至少需要更換一次逆變器,逆變器更換需求市場較大,在新增和更換需求雙重作用下,中國光伏逆變器需求量在2021年為47.8GW左右,預計2022年將達50GW,2023年將達53GW。

數據來源:中商產業研究院整理

5.競爭格局

陽光電源、SMA等一批跨國光伏逆變器生產企業迅速崛起,占據了全球市場的主要份額。數據顯示,2020年全球光伏逆變器前五大供應商的出貨量總和占全球市場的59%。其中占比最多的是華為,達23%;其次為陽光電源,占比19%;SMA占比7%;Power Electronics占比5%;古耐瓦特占比5%。

數據來源:Wood Mackenzie、中商產業研究院整理

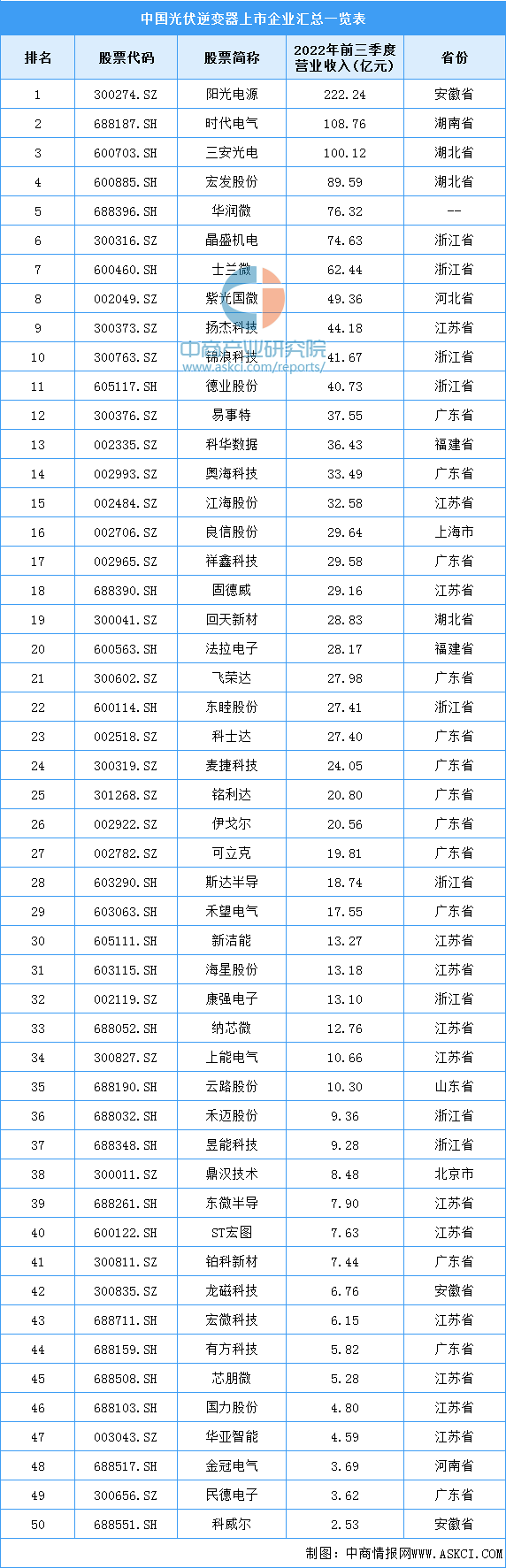

6.重點企業分析

資料來源:中商產業研究院整理

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.光伏裝機容量

目前,中國光伏發電行業經過近年的快速發展,已經成為全球光伏發電規模最大、增長最快的市場。2022年1-10月,中國光伏發電裝機容量36444萬千瓦,同比增長29.2%。

數據來源:國家能源局、中商產業研究院整理

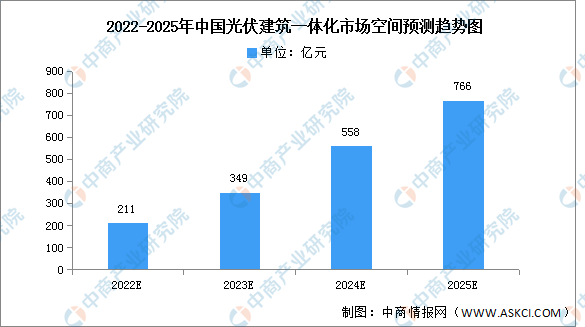

2.光伏建筑一體化

伴隨光伏行業的蓬勃發展和“雙碳”目標的提出,國內各省市不斷推出政策對光伏建筑一體化進行補貼,支持光伏建筑一體化的發展。光伏建筑一體化,受到各項政策支持,未來市場空間有望不斷增長。預計光伏建筑一體化市場空間將在2022年達到211億元,2026年達766億元。

數據來源:中商產業研究院整理