智能交通不斷發展 車聯網市場前景分析

關鍵詞: 車聯網

中商情報網訊:車聯網通過新一代信息通信技術,實現車與云平臺、車與車、車與路、車與人、車內等全方位網絡連接,是汽車、電子、信息通信、道路交通運輸等行業深度融合的新型產業形態,有力推動了汽車、交通等傳統產業的數字化、網絡化、智能化發展。

一、車聯網市場現狀

1.市場規模增長顯著

在國家政策的支持和5G產業迅猛發展的影響下,車聯網行業發展空間廣闊,市場規模顯著增長。數據顯示,我國車聯網行業市場規模由2017年的746億元增長至2020年的1637億元,復合年均增長率達29.95%,預計2023年將達2982億元。

數據來源:中商產業研究院整理

2.用戶規模分析

車聯網是5G在自動駕駛及智能網聯汽車領域的主要應用場景,隨著我國智能交通的不斷發展,車聯網逐漸普及,用戶規模擴大。數據顯示,2020年我國車聯網用戶規模達13713萬輛,同比增長52.33%,預計2023年將達24477萬輛。

數據來源:中商產業研究院整理

3.競爭格局分析

從我國車聯網行業市場競爭格局來看,我國車聯網作為新興的高新技術行業,目前尚處于成長初期,企業競爭較為激烈。在現有的市場份額占比中,高鴻股份、千方科技、東軟集團位列前三,市場份額占比分別為24.87%、22.23%、12.56%。其次,易華錄、華測導航市場份額占比分別為9.28%、6.89%。

數據來源:中商產業研究院整理

4.相關企業區域分布

從車聯網企業區域分布來看,目前廣東省以12701家車聯網相關企業數量高居全國第一,山東、江蘇排名第二和第三,車聯網相關企業數量分別為5905家、4998家。此外,福建、浙江、山西、四川、海南、陜西、重慶躋身前十,依次排名第4-10名。整體來看,車聯網產業主要集中在廣東。

數據來源:企查查、中商產業研究院整理

5.企業投融資情況

2017-2022年,中國車聯網投融資總體呈先降再漲趨勢,在社會發展、政策助推等因素的影響下,2021年我國車聯網投融資增長顯著,投資數量達88起,投資金額達1172.82億元,投資金額為近年來最高。截至2022年12月30日,我國車聯網行業投資數量為62起,投資金額達435.8億元。

數據來源:IT桔子、中商產業研究院整理

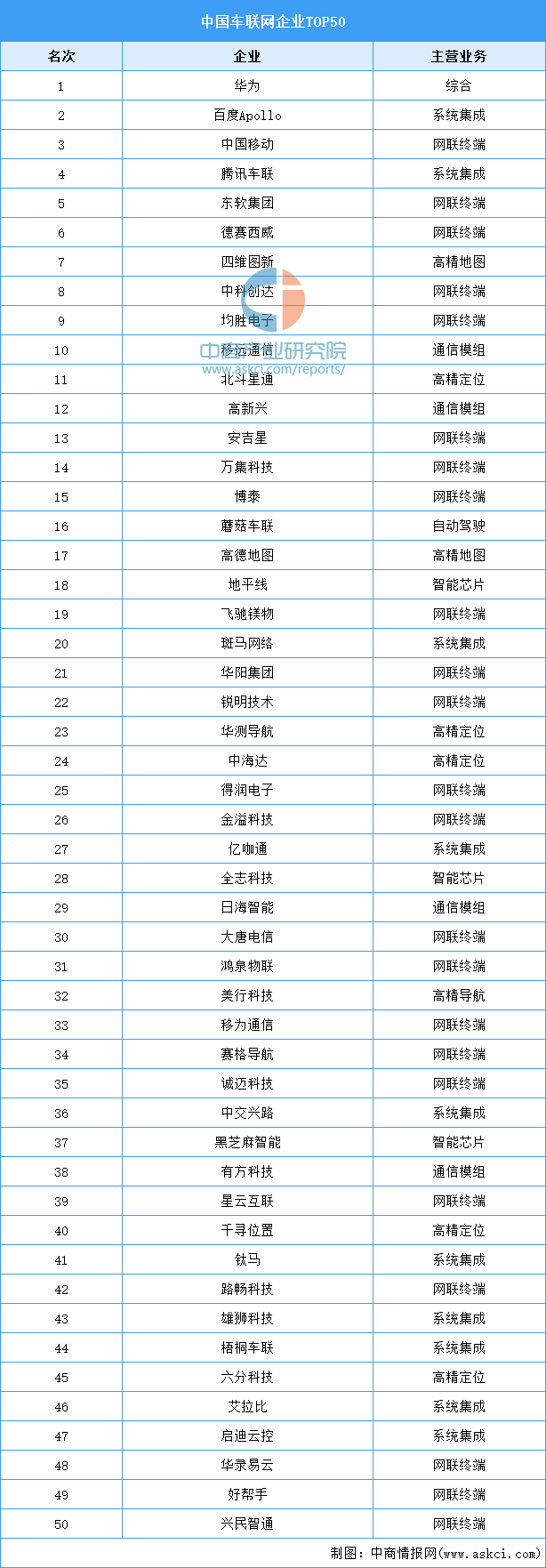

6.企業排行榜

資料來源:《互聯網周刊》、中商產業研究院整理

三、行業發展前景

1.國家政策利好行業發展

在產業數字化、智能化的背景下,我國出臺了一系列與車聯網相關的政策,鼓勵發展智慧交通、智能網聯汽車、自動駕駛、智能車載系統等領域,推動交通體系向智能化轉型,以此提升國內物流運輸效率和民眾出行效率問題,減少碳排放。在《車聯網網絡安全和數據安全標準體系建設指南》《綠色交通“十四五”發展規劃》等政策的推動下,我國不斷建設車聯網協同服務綜合監測平臺,加快智慧停車管理、自動駕駛等應用場景建設,推動城市交通基礎設施、交通載運工具、環境網聯化和協同化發展。

資料來源:中商產業研究院整理

2.新技術革命推動車聯網產業升級

智能網聯汽車發展使得汽車產業鏈產生變革,新勢力廠商注入發展新活力,智能網聯車在傳統汽車基礎上通過ICT技術改造實現“自動化”、“網聯化”技術升級。同時,隨著新技術的創新發展與融合和5G商用進程深入,我國車聯網行業迎來高速發展期,車聯網滲透率與電動車智能化程度不斷提升,從而帶動通信模組、智能駕駛系統等行業需求進一步提升。未來在相關智能技術的加持下,車聯網將實現高效通行、綠色低碳,促進我國車聯網行業升級。

3.下游應用為行業帶發展空間

目前,智能駕駛和智能交通是車聯網最重要的兩大核心應用領域。智能駕駛主要利用車路協同技術分析處理終端系統采集的各種道路信息,并由車載通信單元通知駕駛者或自動駕駛汽車;智能交通則通過車聯網收集、發布信息讓駕駛者掌握整個道路交通情況,便于交通管理部門的智能管理。預計在智能駕駛和智能交通滲透率不斷提高下,我國車聯網行業有望迅速發展。