2023年中國新型顯示產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 新型顯示

中商情報網訊:近年來,我國新型顯示產業保持高速增長態勢,產業營收規模屢創新高。同時,新型顯示也成為元宇宙專項政策中的“熱詞”,成為上海、浙江、河南布局的重點方向之一。

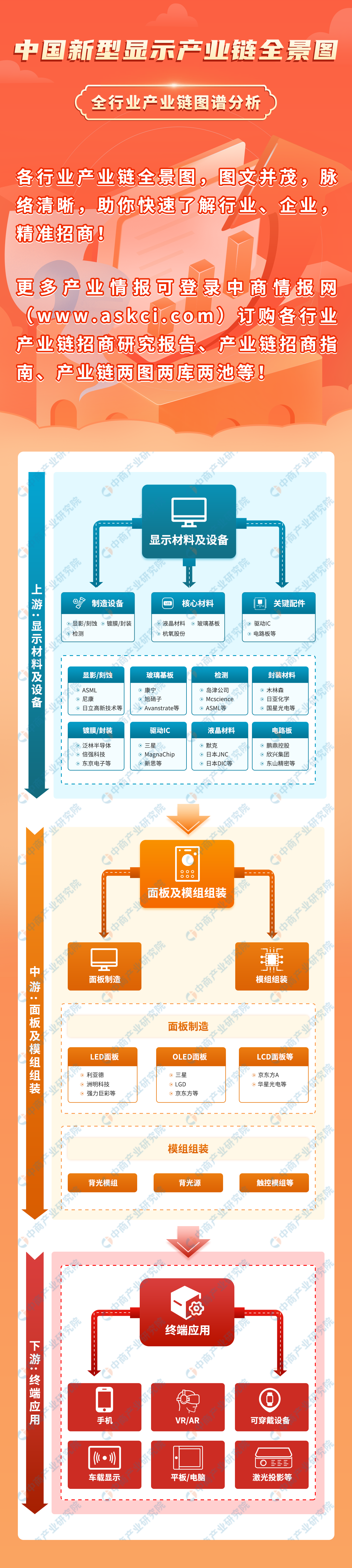

一、產業鏈

新型顯示上游包括制造設備、核心材料及關鍵配件;中游包括面板制造和模組組裝;下游為不同終端產品。

圖片來源:中商產業研究院

二、上游分析

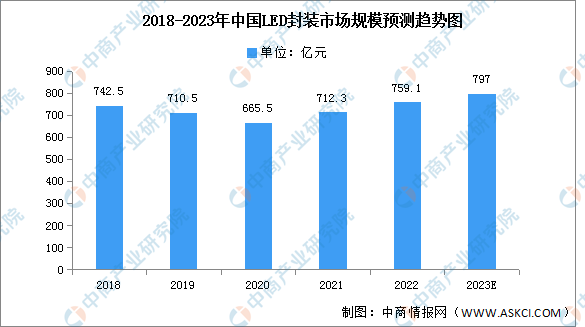

1.LED封裝

(1)市場規模

中國是全球LED封裝的核心市場,受疫情影響,2020年下降到665.50億元,2021年起受下游新興應用市場需求的帶動,LED封裝市場恢復平穩增長。預計2023年中國LED封裝市場規模將達797億元。

數據來源:GGII、中商產業研究院整理

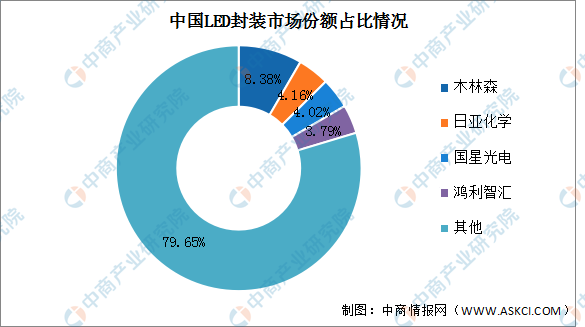

(2)競爭格局

中國LED封裝行業市場集中度較為分散,其中木林森市場份額最重,占比8.38%。日亞化學、國星光電、鴻利智匯占比分別為4.16%、4.02%、3.79%。

數據來源:中商產業研究院整理

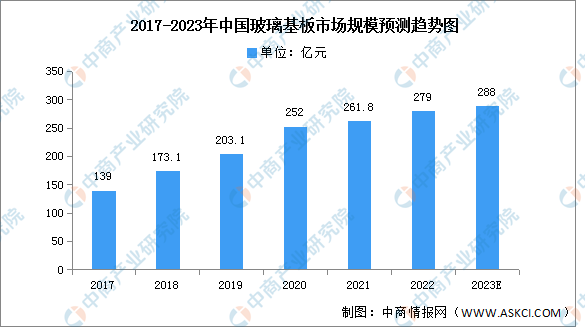

2.玻璃基板

玻璃基板為液晶顯示屏重要原材料,在應用需求推動下,市場規模不斷擴大,2021年中國玻璃基板市場規模達261.8億元,同比增長26.5%,預計2023年將達288億元。

數據來源:中商產業研究院整理

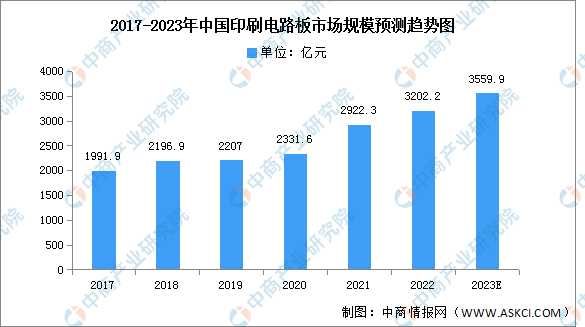

3.電路板

近年來,在全球PCB產能向中國轉移以及下游電子終端產品蓬勃發展背景下,中國PCB行業整體呈現較快的發展趨勢,亞洲尤其是中國已逐漸成為全球最為重要的印制電路板生產基地。我國PCB行業市場規模由2017年的1991.9億元增至2021年的2922.3億元,我國大陸PCB產值規模在全球的比重保持在50%以上,未來PCB行業預計仍將維持較高速的增長,預計將在2023年其市場規模達3559.9億元。

數據來源:Prismark、中商產業研究院整理

三、中游分析

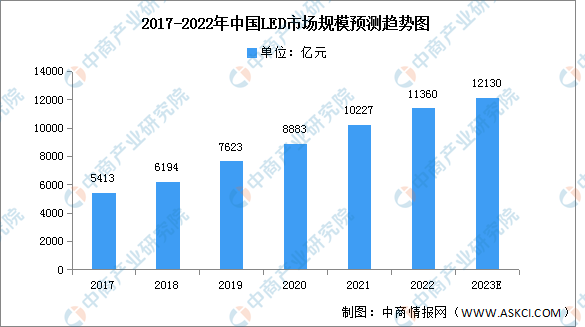

1.LED面板

(1)市場規模

隨著LED技術成熟和燈珠成本降低、性價比逐漸提高,LED產品在各種下游應用領域滲透率提升,我國LED市場規模也在持續增加。中國LED行業市場規模逐年上漲,2021年市場規模達10227億元,同比增長15.13%,預計2023年市場規模將達12130億元。

數據來源:中商產業研究院整理

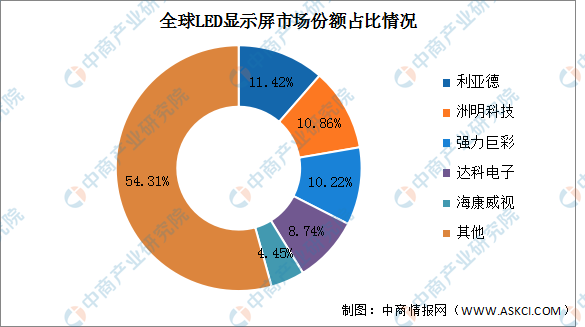

(2)競爭格局

市場集中度方面,中國大陸企業占據了LED顯示屏市場的主導地位。全球LED顯示屏市場份額排名前五的企業中,除了達科電子以外,其余均系中國大陸企業。市場排名方面,利亞德、洲明科技和強力巨彩占據了前三名,占比分別為11.42%、10.86%和10.22%。達科電子、海康威視占比分別為8.74%和4.45%。

數據來源:TrendForce、中商產業研究院整理

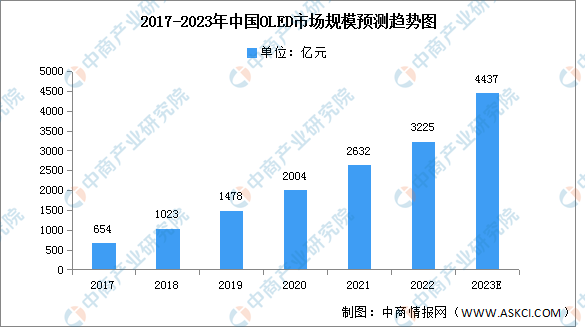

2.OLED面板

(1)市場規模

近年來,隨著我國在顯示產業投入的不斷加大及國產面板廠商的崛起,整體OLED產能快速增長。2021年我國OLED市場規模已經達到了2632億元,同比增長31.3%。隨著智能終端用戶不斷增加和智能終端設備更新迭代,預計2023年市場規模將達4437億元。

數據來源:中商產業研究院整理

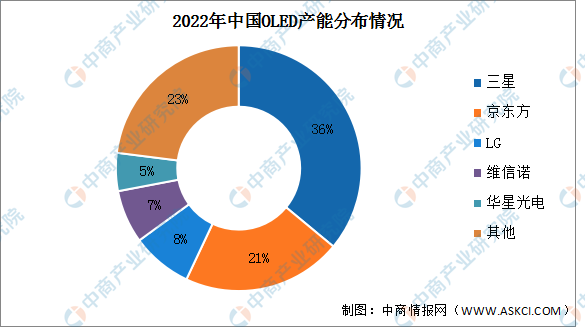

(2)產能分布

三星、LG等韓系老牌廠商在技術上仍然領先,國內廠商積極布局OLED面板生產線不斷提升產能。2022年國內OLED產能分布情況預計三星占比最多,達36%。占比第二和第三的分別是京東方和LG,分別占21%和7%。維信諾和華星光電占比分別為7%和5%,排名第四和第五。

數據來源:中商產業研究院整理

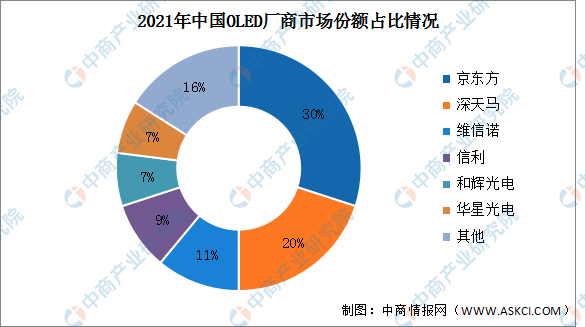

(3)競爭格局

從我國OLED廠商市場份額占比來看,頭部企業京東方、深天馬產能占比高,分別為30%、20%。其次,維信諾、信利、和輝光電、華星光電占比分別為11%、9%、7%、7%,面板廠商市場集中度較高。

數據來源:中商產業研究院整理

3.背光模組

近年來,隨著新興消費電子技術的不斷發展以及人們生活水平的不斷提高,消費者對電子產品“外形時尚、輕便可攜”的超薄設計需求愈發強烈,促使人們對屏幕顯示要求越來越高,屏幕亦越來越輕薄,背光顯示模組作為液晶顯示屏必不可少的一部分也面臨著輕薄化的趨勢要求。同時,隨著全面屏手機快速滲透智能手機市場,顯示出市場向超窄邊框屏幕手機的發展方向,屏幕占比增大的情況下,需要在非異形屏的基礎上進行切割或者挖孔等,用來安放各種零部件,因此異形化成為背光顯示模組的發展方向之一。

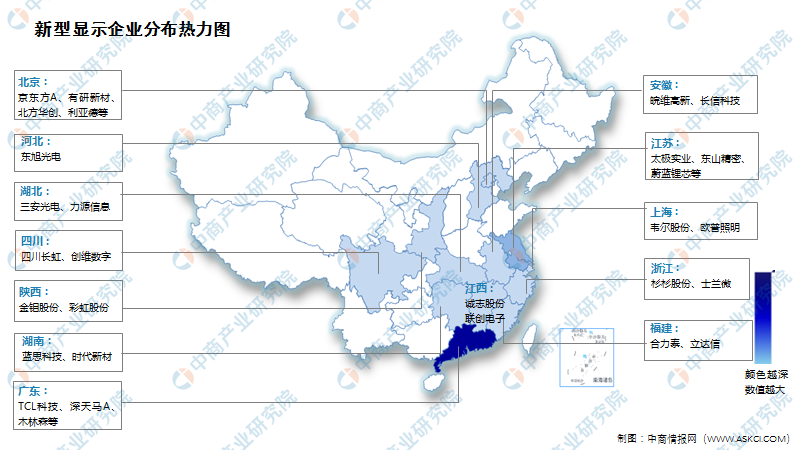

4.企業熱力分布圖

資料來源:中商產業研究院整理

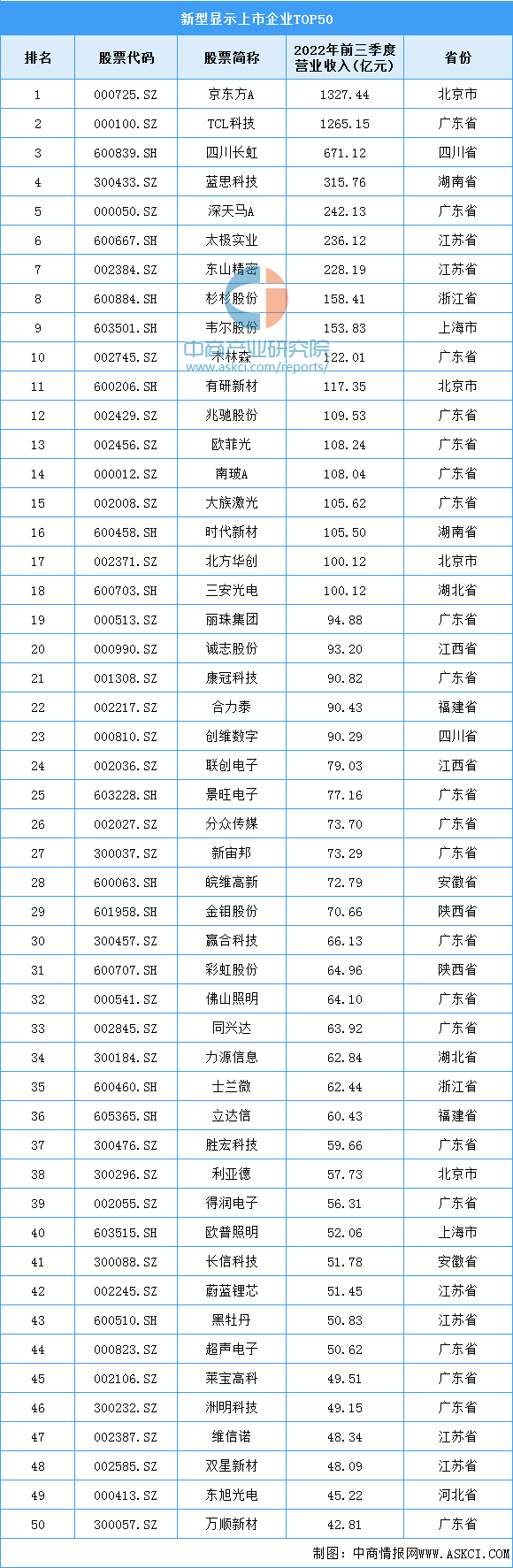

5.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

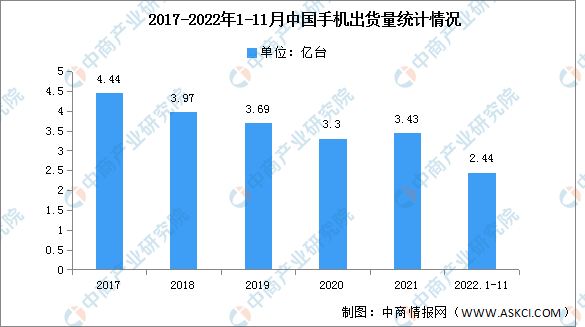

1.手機

近年來,中國智能手機出貨量一直呈現下降趨勢,市場已經接近飽和,消費者對于智能手機的需求逐漸減弱。2022年11月,國內市場手機出貨量2323.8萬部,同比下降34.1%,2022年1-11月,國內市場手機總體出貨量累計2.44億部,同比下降23.2%。

數據來源:中商產業研究院整理

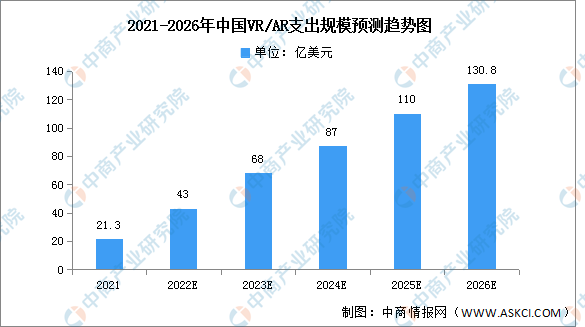

2.VR/AR設備

2021年隨著頭部互聯網公司入局,中國AR/VR市場被注入了巨大活力,發展前景廣闊。2021年中國AR/VR市場IT相關支出規模約為21.3億美元,并將在2026年增至130.8億美元,為全球第二大單一國家市場。其中,AR支出規模將以49.0%的五年CAGR快速增長,VR支出規模以41.5%的五年CAGR保持穩定增長。

數據來源:IDC、中商產業研究院整理

3.可穿戴設備

由于局部疫情反復、消費情緒回落以及行業升級瓶頸等多方面原因,2022年前三季度出貨量達0.86億臺,其中,2022年第三季度中國可穿戴設備市場出貨量為0.32億臺,同比下降8.4%。

數據來源:IDC、中商產業研究院整理