2023年中國儲能電池產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 儲能電池

中商情報網訊:儲能電池一般指的是儲能蓄電池,儲能蓄電池主要是指使用于太陽能發電設備和風力發電設備以及可再生能源儲蓄能源用的蓄電池。全球儲能電池市場快速增長,在歐洲、北美、中國等主要市場需求快速增長帶動下,儲能電池出貨量規模再創新高。

一、產業鏈

中國儲能電池產業鏈上游包括原材料及生產設備;中游通過BMS及電芯Pack封裝成儲能電池,儲能系統集成、安裝、運維儲能系統;下游應用領域主要包括發電端、電網端、用電端,后市場為電池回收。

圖片來源:中商產業研究院

二、上游分析

1.正極材料

(1)出貨量

近年來,正極材料市場整體呈快速增長態勢,出貨量持續增長。2022年中國動力電池出貨量同比增長112%,帶動鐵鋰及三元正極材料出貨量增長;全球新能源汽車銷量預計達1200萬輛,帶動我國三元材料出口提升;中國儲能鋰電池全年出貨量達130GWh,帶動磷酸鐵鋰出貨量提升,正極材料出貨量大幅增加。2022年中國正極材料市場出貨量190萬噸,同比增長68%。

數據來源:GGII、中商產業研究院整理

(2)市場結構

2022年磷酸鐵鋰正極材料出貨量達111萬噸,頭部增長132%,市場占比58.4%;三元正極材料出貨64萬噸,同比增長47%,市場占比33.7%;鈷酸鋰和錳酸鋰出貨量分別為7.7萬噸和6.9萬噸,較上年均出現明顯的下降,占比分別為4.1%和3.6%。

數據來源:中商產業研究院整理

2.負極材料

新能源汽車銷量大幅增長,帶動動力電池出貨量翻倍增長,疊加鋰電池儲能市場同比增長1.7倍,進而帶動鋰電池負極材料出貨量增長。2022年中國鋰電負極市場出貨量137萬噸,同比增長90%。

數據來源:GGII、中商產業研究院整理

3.電解液

2022年中國新能源汽車市場銷量688.7萬輛,同比增長93.4%,帶動國內動力電池市場出貨量480GWh,同比增長超1倍,進而帶動國內動力電解液出貨需求提升。2022年中國電解液出貨84萬噸,同比增長接近70%。

數據來源:GGII、中商產業研究院整理

4.隔膜

(1)出貨量

中國隔膜企業具備全球供應能力提高,鋰電池隔膜出口量增加,疊加儲能市場帶動,鋰電池隔膜出貨量大幅增長。2022年中國鋰電隔膜出貨量124億平米,同比增長59%。

數據來源:GGII、中商產業研究院整理

(2)重點企業分析

2022年以來,鋰電隔膜新項目也接連落地,統計在內的15個項目,投資總額約633億元。

資料來源:中商產業研究院整理

三、中游分析

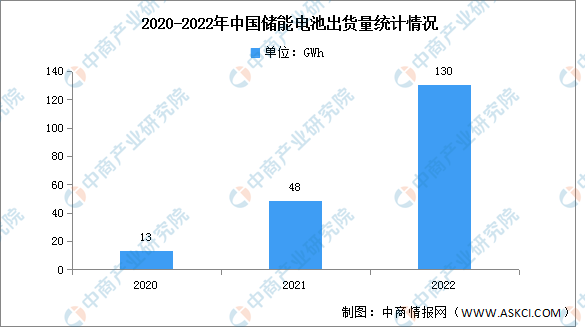

1.出貨量

由于俄烏地緣沖突導致的歐洲能源危機,疊加國內電力市場改革,2022年儲能鋰電池出貨量延續了上一年強勁增長的勢頭,全年出貨量達到130GWh,同比增長170.8%。

數據來源:GGII、中商產業研究院整理

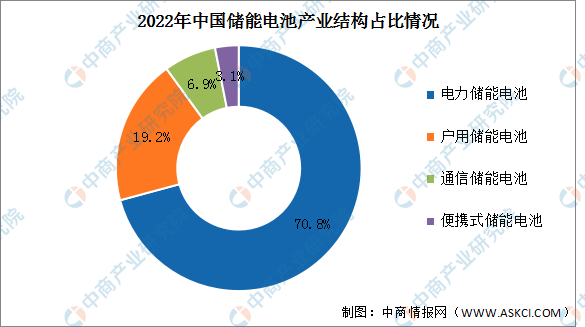

2.市場結構

2022年電力儲能電池出貨量最大達92GWh,同比增長216.2%,占比70.8%。戶用儲能電池緊隨其后,出貨量25GWh,同比增長354.5%,占比19.2%。通信儲能電池出貨量9GWh,同比減少25%,占比6.9%。便攜式儲能電池出貨量4GWh,同比增長207.7%,占比3.1%。

數據來源:GGII、中商產業研究院整理

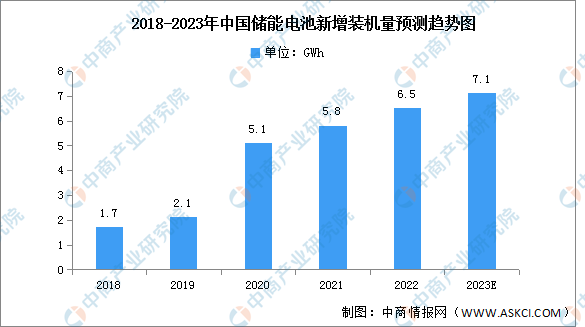

3.新增裝機量

受益于電池成本的持續下降和政府政策的刺激,我國儲能電池在2017年0.3GWh新增投入運營的裝機量的基礎上,于2021年實現了5.8GWh的新增裝機量,2017-2021年我國儲能電池新增裝機的年均復合增長率高達109.7%。在國家能源轉型及碳中和戰略背景下,儲能電池是電力系統改革和新能源電力建設的重要組成部分,預計到2023年將達7.1GWh。

數據來源:弗若斯特沙利文、中商產業研究院整理

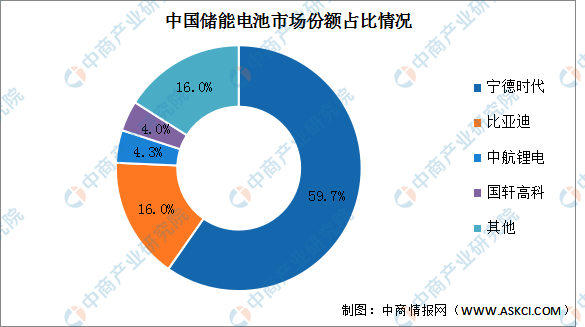

4.競爭格局

我國動力儲能電池行業的競爭格局較為集中,頭部效應較為明顯。2021年中國儲能電池出貨量達48Gwh,同比增長2.6倍,寧德時代儲能電池市場份額達59.7%。比亞迪排名第二,儲能電池市場份額16.0%。中航鋰電排名第三,儲能電池市場份額4.3%。國軒高科占比達4%。

數據來源:中商產業研究院整理

5.企業熱力分布圖

資料來源:中商產業研究院整理

6.重點企業分析

目前,在電化學儲能市場中,鋰離子電池尤其是磷酸鐵鋰電池占據主要市場,伴隨著全球儲能市場需求的爆發,2022年來,寧德時代、億緯鋰能、欣旺達、鵬輝能源等動力電池廠商競相在儲能賽道上擴產。具體如圖所示:

資料來源:中商產業研究院整理

四、下游分析

1.電力儲能電池

電力儲能電池電池容量和循環次數競速明顯。280Ah電芯已經逐漸成為電力儲能主流,并將迅速進入280Ah電芯后時代,容量將向300Ah以上發展。2022年度電力儲能電池出貨量為92GWh,同比增216.2%,預計2023年將達137GWh。

數據來源:GGII、中商產業研究院整理

2.戶用儲能電池

戶用儲能電池主要以100Ah、50Ah方形鋁殼電池為主。大圓柱電池涌入戶用儲能賽道,以40、46系為主,將成為戶用儲能電池賽道重要的電池選擇之一。2022年度戶用儲能電池出貨量為25GWh,同比增354.5%,預計2023年將達31GWh。

數據來源:GGII、中商產業研究院整理