2023年中國MCU產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: MCU

中商情報網訊:MCU(Micro Controller Unit),即微控制單元,是采用超大規模集成電路技術將CPU、SRAM、Flash、計數器、UART及其它數字和模擬模塊集成到一顆芯片上,構成一個小而完善的微型計算機系統,是各種電子設備不可或缺的主控芯片。

一、產業鏈

MCU產業鏈上游為半導體材料及半導體設備,主要包括硅片、光刻膠、光掩模、電子特種氣體、靶材、單晶爐、刻蝕機、光刻機等。中游為MCU制造環節,主要包括芯片設計、單晶硅片制造、晶圓制造、芯片封測。下游應用領域包括汽車電子、工業控制、消費電子、計算機網絡等。

圖片來源:中商產業研究院

二、上游分析

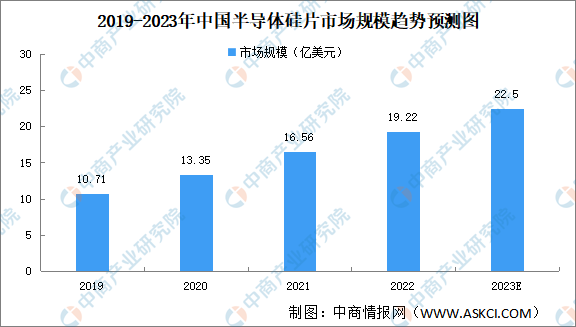

1、硅片

(1)市場規模

中國大陸半導體硅片市場規模是全球半導體硅片市場的重要組成部分,在全球半導體硅片市場中占比呈增長趨勢。中國大陸半導體硅片市場規模2019 年至 2021 年連續超過 10 億美元市場規模。2021年市場規模達16.56億美元,同比增長24.04%,預計2023年市場規模將達22.5億美元。

數據來源:SEMI、中商產業研究院整理

(2)競爭格局

與國際主要半導體硅片供應商相比,中國大陸半導體硅片企業技術較為薄弱,市場份額較小,技術工藝水平以及良品率控制等與國際先進水平相比仍具有顯著差距。國內半導體硅片龍頭企業滬硅產業、中環股份、立昂微、中晶科技,2020年上述企業市場份額分別為12.1%、10.6%、7.7%與1.5%。

數據來源:中商產業研究院整理

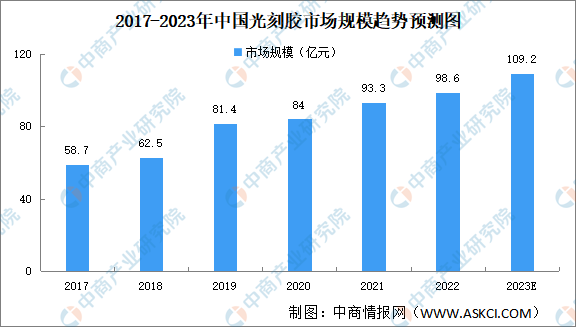

2、光刻膠

(1)市場規模

隨著下游制造需求的逐漸擴大,我國光刻膠產業鏈雛形初現,市場規模增長顯著。數據顯示,我國光刻膠市場規模由2017年58.7億元增至2020年84億元,年均復合增長率為12.7%,預計2023年我國光刻膠市場規模可達109.2億元。

數據來源:中商產業研究院整理

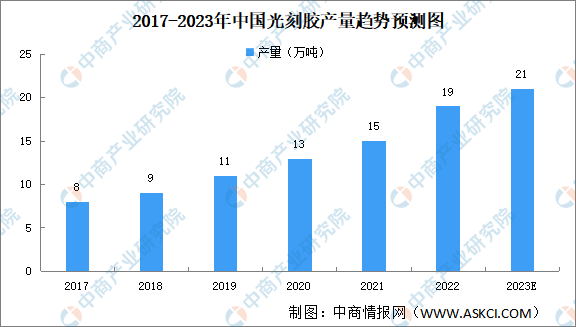

(2)產量規模

我國大陸憑借勞動力成本和終端市場需求等優勢逐漸成為全球最大的電子信息產品制造基地,隨著半導體、PCB、面板產能的不斷增長,上游材料光刻膠市場需求實現同步增長,光刻膠產量快速增長。數據顯示,2020年我國光刻膠產量達13萬噸,同比增長18.2%。預計2023年我國光刻膠產量將達21萬噸。

數據來源:中商產業研究院整理

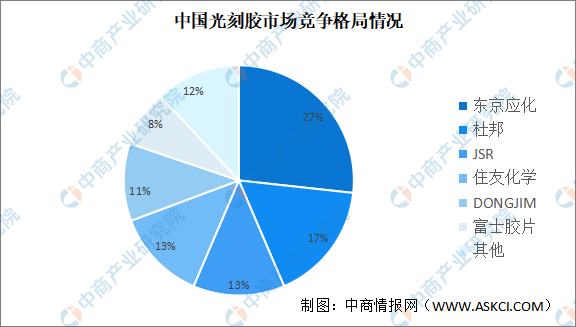

(3)競爭格局

目前,光刻膠生產制造主要被日本JSR、東京應化、信越化學、住友化學等制造商所壟斷,尤其在高分辨率的KrF和ArF光刻膠領域,其核心技術基本由美國和日本制造商所掌握。我國本土企業與國外光刻膠制造商仍存在差距,但近年來,我國本土企業逐漸發展,部分國內企業已在光刻膠等高端產品進口替代取得突破。數據顯示,東京應化市場占比最大達27%,杜邦、JSR、住友化學市場占比分別為17%、13%、13%。

數據來源:中商產業研究院整理

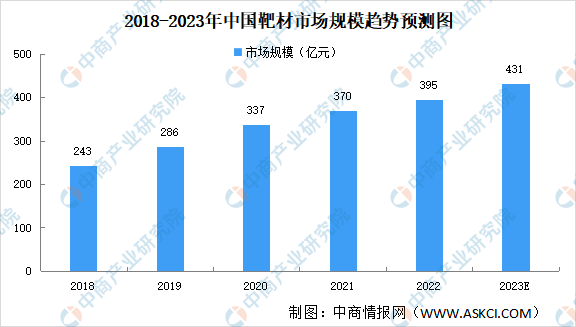

3、靶材

(1)市場規模

2018-2022年我國靶材市場規模從243億元增至395億元,年均復合增長率為12.9%。中商產業研究院預計2023年中國靶材市場規模將達431億元。

數據來源:中商產業研究院整理

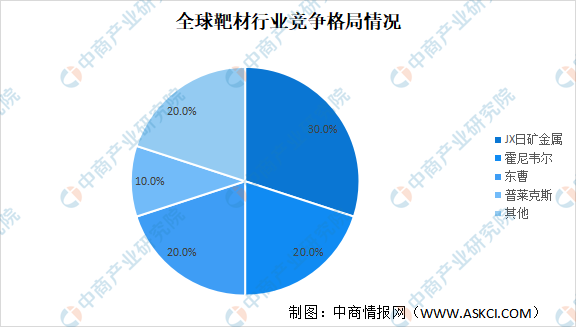

(2)競爭格局

全球靶材市場呈寡頭競爭格局,日美在高端靶材領域優勢明顯。具體來看,JX日礦金屬、霍尼韋爾、東曹和普萊克斯合計占據了全球80%的市場份額。國內企業大多在某個細分領域稍有涉足,市場份額很低。伴隨整個產業轉移,臺灣廠商逐步在大陸建廠,靶材國產替代有望強勢崛起,搶奪高端靶材領域市場。

數據來源:中商產業研究院整理

4、光刻機

(1)市場銷量

全球半導體設備行業復蘇,受益于下游晶圓巨大需求、服務器云計算和5G基礎建設的發展,帶動相關芯片的需求,2020年光刻機銷售額與銷量增速穩定提升。2021年全球集成電路、面板、LED用光刻機出貨約650臺,較2020年增加70臺。其中集成電路制造用光刻機出貨約500臺;面板、LED用光刻機出貨約150臺。2021年全球光刻機銷量為450臺,隨著下游市場需求持續升高,預計2023全球市場仍將持續增長,銷量將達542臺。

數據來源:中商產業研究院整理

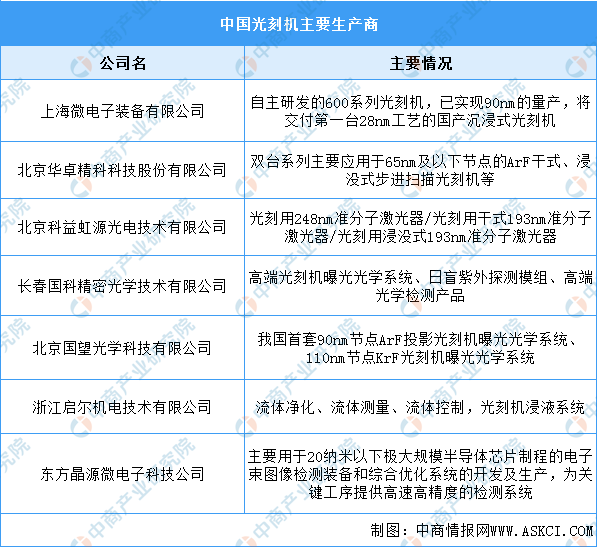

(2)重點企業

光刻機市場競爭格局明確,主要由阿斯麥、日本尼康和佳能三家把持,其中阿斯麥更是全球絕對龍頭,市占率83.3%,幾乎壟斷了高端光刻機(EUV)市場。中國光刻機企業主要有上海微電子裝備有限公司、北京華卓精科科技股份有限公司、北京科益虹源光電技術有限公司、長春國科精密光學技術有限公司、北京國望光學科技有限公司、浙江啟爾機電技術有限公司、東方晶源微電子科技公司。

資料來源:中商產業研究院整理

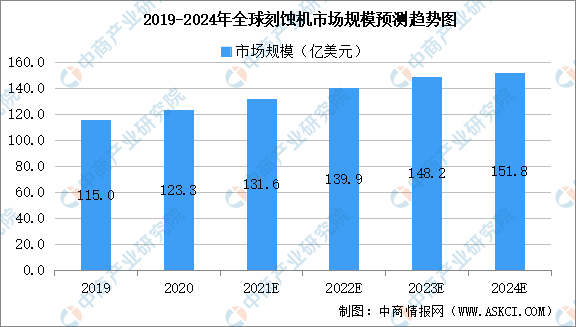

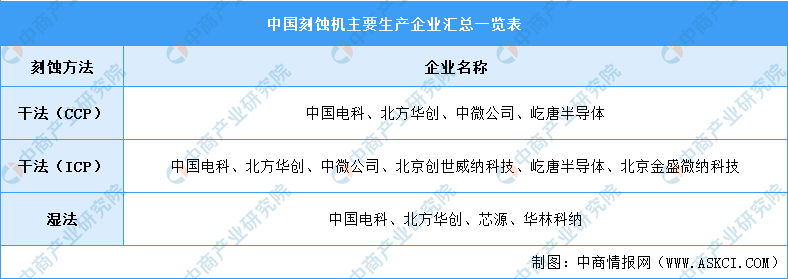

5、刻蝕機

(1)市場規模

根據Gartner數據,2020年全球刻蝕設備市場規模123.3億美元,預計到2024年市場規模151.8億美元,2019-2024年年均復合增長率為7%。

數據來源:Gartner、中商產業研究院整理

(2)重點企業

全球刻蝕設備行業前三名分別為泛林半導體、東京電子、應用材料,CR3超過90%。國內企業中,中微公司的介質刻蝕機全球領先,已經進入臺積電最新工藝產線。

資料來源:中商產業研究院整理

二、中游分析

1、MCU分類

MCU即微控制器,又稱微控制單元或單片機,是把微處理器的頻率和規格適當縮減,并將內存、閃存、計數器、A/D轉換、串口等集成到單一芯片上,形成的芯片級計算機。

根據處理的數據位數分類,可分為4位、8位、16位、32位和64位;根據指令結構,可分為CISC(復雜指令集計算機)和RISC(精簡指令集計算機);按存儲器架構分,可分為哈佛架構和馮諾依曼架構;按照用途分,可分為通用型微控制器和專用型微控制器。

資料來源:中商產業研究院整理

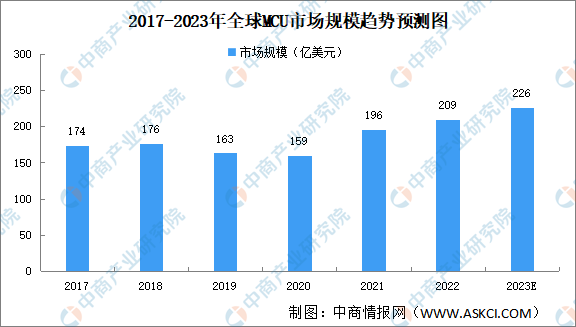

2、全球市場規模

近年來,受益于物聯網快速發展、工業4.0對自動化設備需求的增長及汽車電子滲透率的提升等因素影響,MCU應用領域不斷擴大,全球MCU市場規模呈現持續增長的態勢。數據顯示,2021年全球MCU市場規模約196億美元。預計2023年全球MCU市場規模將達243億美元。

數據來源:ICInsight、中商產業研究院整理

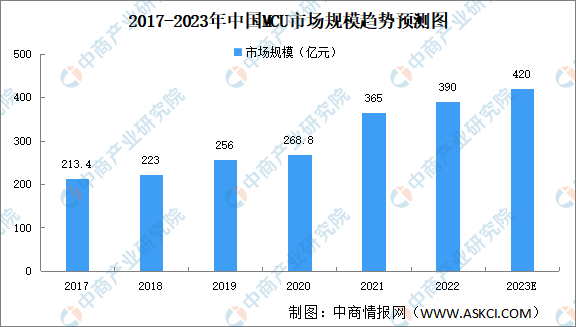

3、中國市場規模

我國MCU行業起步較晚,隨著下游需求的持續增長,我國MCU市場進入快速發展階段。根據IHS數據統計,2015-2020年中國MCU市場CAGR為8.4%,同期全球市場幾乎沒有增長,2021年中國MCU市場增長了36%(高于全球市場增速的23.4%)至365億元。預測,2023年中國MCU市場規模將達420億元。

數據來源:IHS、中商產業研究院整理

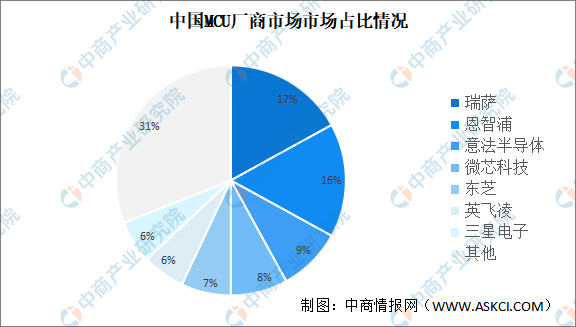

4、競爭格局

國內MCU市場仍以海外廠商為主,頭部7家企業市場份額合計達到了69%。此外,大陸廠商中穎電子、兆易創新等企業在細分領域也開始占據一定的市場份額。

數據來源:IHS、中商產業研究院整理

5、重點企業

資料來源:中商產業研究院整理

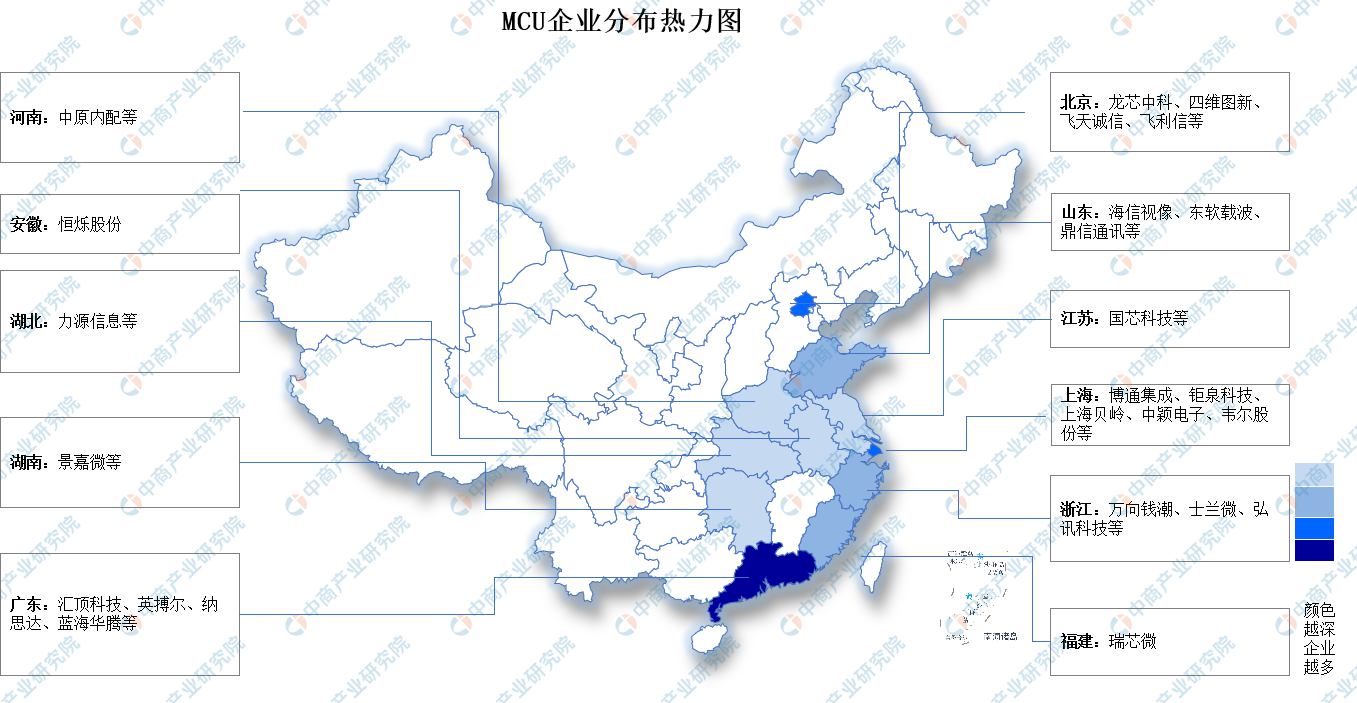

6、企業熱力分布圖

資料來源:中商產業研究院整理

三、中游分析

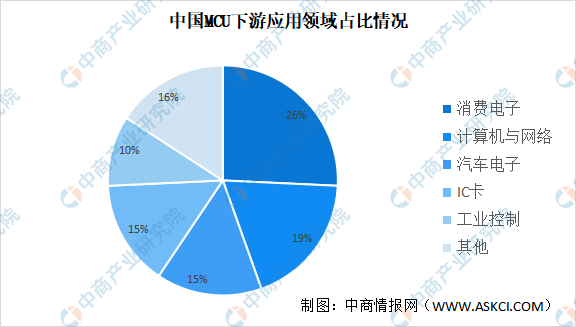

1、MCU行業下游占比

下游市場方面,我國MCU市場受益于包括消費電子、工業控制等在內的龐大下游市場增長,其增速高于世界水平。國內MCU市場銷售額集中在消費電子占比最多,達26%。其次分別為計算機與網絡、汽車電子、工業控制,占比分別為19%、15%、10%。這些領域的MCU占比顯著低于全球水平。

數據來源:ICInsight、中商產業研究院整理

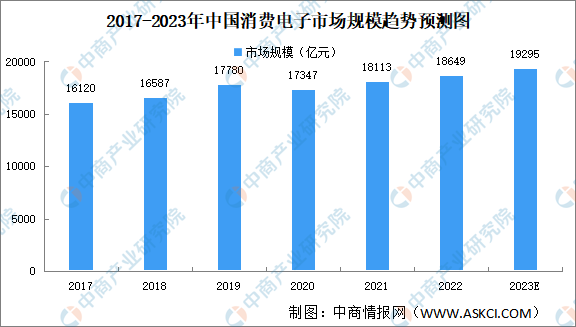

2、消費電子

由于我國居民消費水平不斷提升,消費電子產品市場需求持續增長,促進了我國消費電子行業健康快速發展。數據顯示,2017年我國消費電子市場規模為16120億元,2021年增至18113億元,市場規模龐大。隨著我國新冠肺炎疫情形勢好轉以及市場需求的恢復,預計2023年我國消費電子市場規模將達19295億元。

數據來源:Statista、中商產業研究院整理

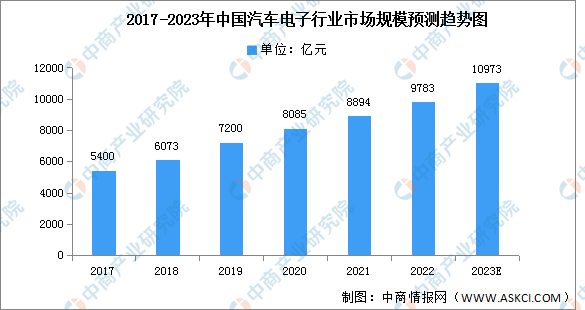

3、汽車電子

受到新能源汽車產銷兩旺的影響,汽車電子化程度持續提升,汽車電子將迎來長景氣周期,行業將迎來一次全產業鏈級別的大發展機遇。汽車的智能化、電動化推動汽車電子市場規模的增長。

近年來,中國汽車電子市場規模一直保持穩定增長,2021年中國汽車電子市場規模達8894億元,同比增長12%。預計2023年中國汽車電子市場規模將進一步增長至10973億元。

數據來源:汽車工業協會、中商產業研究院整理