2022年中國電池鋁箔市場回顧及2023年發展前景預測分析

關鍵詞: 電池鋁箔

中商情報網訊:鋁箔是一種用金屬鋁直接壓延成薄片的燙印材料。電池鋁箔相較傳統鋁箔,性能要求更高、工藝流程更復雜,是動力電池的重要組成部分。電池鋁箔一般用于正極集流體,單GWh用量350-450噸。隨著下游動力電池、儲能電池及鈉離子電池的快速發展,電池鋁箔未來需求空間廣闊,越來越多企業加入電池鋁箔項目的規劃及投產落地。

一、2022年電池鋁箔市場發展現狀回顧

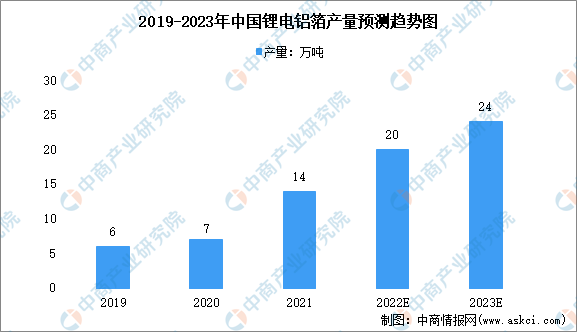

1.電池鋁箔產量

通常所說的電池鋁箔,是指鋰電池正極集流體用鋁箔,是鋰電池生產的重要原材料。由于新能源汽車和鋰電池行業的快速發展,作為其上游的電池鋁箔,成為下游需求緊缺的產品,其加工費和利潤也較為豐厚,所以近期鋁箔行業的擴張集中在電池鋁箔、電子箔等需求旺盛的細分產品。根據中國有色金屬加工工業協會統計,2021年國內電池鋁箔總產量約為14萬噸,同比增長100%,全球總產量約24.2萬噸,中國仍占據了59%以上的市場份額。中商產業研究院預測,2023年中國電池鋁箔產量將達24萬噸左右。

數據來源:中國有色金屬加工協會、中商產業研究院整理

2.電池箔產量增速快

2021年我國鋁箔產量達455萬噸。其中,包裝及容器箱產量為235萬噸,同比增長9.3%;空調箔產量為100萬噸,同比增長5.3%;電子箔產量為11萬噸,同比增長10%;電池箔產量為14萬噸,同比增長達100%,增長速度最快。

電池鋁箔在整體鋁箔產量中占比較小,僅為3%左右,但2021年產量14萬噸,2020年僅為7萬噸,同比增長達100%,是箔材產品中需求爆發式增長的細分品種。

數據來源:中國有色金屬加工協會、中商產業研究院整理

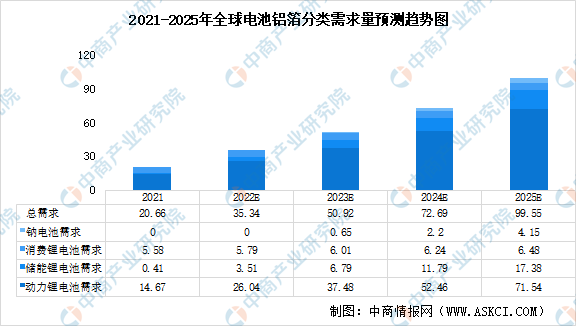

3.電池鋁箔市場需求

據鑫鑼資訊,1Gwh三元鋰電池對鋁箔的需求約300-450t,1Gwh磷酸鐵鋰電池對鋁箔的需求約400-600t,1Gwh鈉離子電池對鋁箔的需求提升至600-1200t。根據光大證券測算,2021年全球電池鋁箔的需求量在20.7萬噸左右,而到2025年全球電池鋁箔需求將達到99.6萬噸,復合增長率48.1%。其中,動力電池是對電池鋁箔需求增長貢獻最大的下游需求,儲能鋰電池和鈉電池領域未來增長潛力大。

數據來源:光大證券、中商產業研究院整理

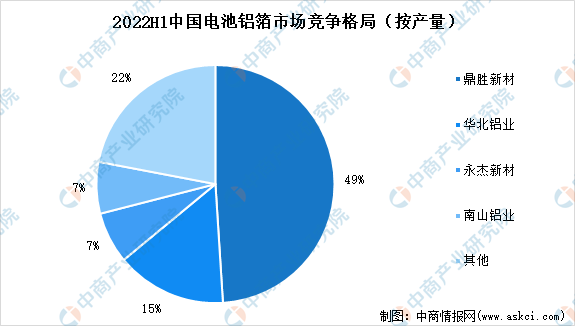

4.市場競爭格局

由于有一定的技術壁壘,我國電池鋁箔行業的市場集中度較高,前三名占比超70%。2022上半年,鼎盛新材作為行業龍頭電池鋁箔產量約4.4萬噸,占比49%保持市占率第一;其次是華北鋁業占比約15%,永杰新材、南山鋁業均占比7%。

數據來源:鑫欏咨詢、中商產業研究院數據庫

5.電池鋁箔企業產能擴產情況

目前國內有電池鋁箔項目擴產計劃的企業有鼎勝新材、萬順新材、華北鋁業、東陽光、常鋁股份、永杰新材、眾源新材、天山鋁業等。其中,鼎勝新材將進一步擴產20萬噸,帶動行業內廠商紛紛擴產,電池箔行業在建和已規劃項目合計超過100萬噸。

數據來源:東吳證券、中商產業研究院整理

二、電池鋁箔行業未來發展前景

1.下游電池行業發展為電池鋁箔帶來廣闊市場空間

下游動力電池、儲能電池、鈉離子電池的蓬勃發展拉動了電池鋁箔的需求。受益全球新能源汽車的快速發展,動力電池進入爆發期,動力電池市場的高速成長帶動了電池鋁箔市場需求快速增長。全球能源系統正在從傳統的火力發電加速轉變為以再生能源為主的能源結構,主要國家在儲能領域全面發力,將帶來儲能電池市場高速發展的格局,儲能電池市場的發展,將為電池鋁箱帶來廣闊的市場空間。全球的鋰資源儲量有限,資源端的瓶頸逐漸顯現,新能源汽車行業內部加快了對資源儲備更加豐富、成本更低的電池體系的研究和量產進程,各大企業開始布局鈉離子電池作為替代品,有望推動鈉離子電池的商業化進程,鈉離子電池未來將促進電池鋁箔需求增長。

2.行業市場集中度進一步提高

電池箔工藝流程復雜,核心技術指標要求更為嚴格,對設備、認證的要求高,行業壁壘較高,投產周期長。因此,行業市場份額集中在生產規模大、技術水平領先、市場信譽良好的大型鋁箔生產企業中,這也是未來中國鋁箔行業的發展趨勢,中國鋁箔行業的產業升級仍有很大的空間。