2021年中國5G行業產業鏈上中下游市場分析

中商情報網訊:通信產業是現代社會發展的基石,每一代移動通信技術具備先發優勢的國家,其國內通信產業鏈都占據全球市場的主要份額,我國通信產業經歷了2G、3G時代的追趕和4G時代的同步后,將在5G時代成為領跑者。

5G時代,通信技術將通過增強型移動寬帶(eMBB)、大規模機器類通信(mMTC)、低時延高可靠通信(uRLLC)三大應用場景,實現萬物互聯,成為社會生產力發展的重要驅動力。

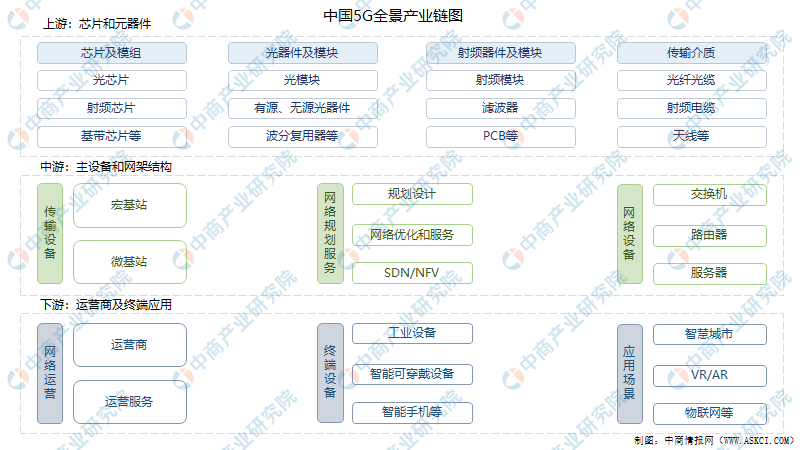

一、產業鏈

5G產業鏈上游主要是芯片和元器件的制造;中游為主要設備和主要網架結構,網架結構主要分為三類:傳輸網、承載網和核心網;下游為網絡運營、終端設備和一些應用場景如VR、AR、物聯網、車聯網等等。

資料來源:中商產業研究院整理

二、上游分析

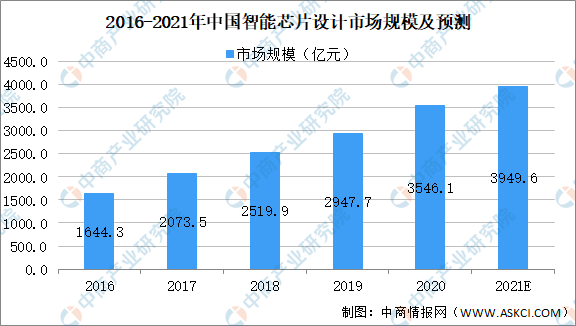

1.芯片

近年來,我國芯片產業得到快速發展,市場規模持續擴大,通信企業也在積極研發芯片以搶占更多5G市場。數據顯示,芯片設計業銷售收入從2015年的1325億元增長到2020年的3546億元。預計2021年,中國芯片涉及行業市場規模將接近4000億元。

數據來源:中商產業研究院整理

2.光模塊

光模塊由光器件、功能電路和光接口等組成。光模塊的作用就是光電轉換,發送端把電信號轉換成光信號,通過光纖傳送后,接收端再把光信號轉換成電信號。

光模塊的速率一直是市場關注的焦點。一方面,"寬帶中國"戰略要求實現百兆光纖入戶,從接入層提升了光接口壓力,由下至上各級光接口逐級承壓,推動了對高速率光模塊需求;

另一方面,隨著5G的部署,運營商需要部署更寬的帶寬實現大流量數據的應用,如遠程醫療、VR,4K視頻等,因此移動網絡各層面必須擁有更高的速率,這也推動了光模塊的升級換代。

3.濾波器

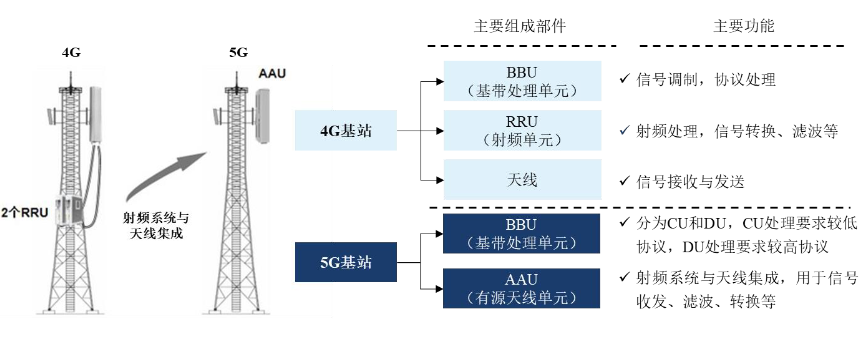

基站射頻系統是通信基站的核心模塊之一,2G至4G時代一般由濾波器模塊、合路器、放大器、數字收發信模塊等組成,即射頻拉遠單元(RRU);5G時代,RRU與天線集成為有源天線單元(AAU),其中濾波器和天線組成天線濾波器一體化單元(AFU)。

5G技術對基站射頻系統的影響主要體現在其對濾波器和天線新技術的影響,以及射頻系統和天線一體化的趨勢。目前,行業主流的解決方案包括小型化金屬濾波器和陶瓷介質濾波器兩類,對比情況如下:

資料來源:中商產業研究院整理

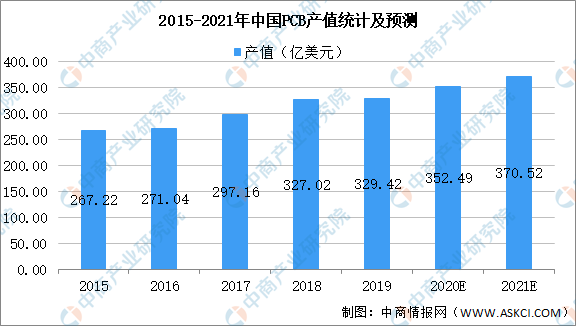

4.PCB

自上世紀90年代末以來,中國大陸PCB產值增長迅速,不斷引進國外先進技術與設備,成為全球PCB產值增長最快的區域。2006年,中國大陸首次超過日本,成為全球第一大PCB生產基地。2015-2019年,中國大陸PCB產值年均復合增長率達到5.61%,增長率大幅高于全球平均增長水平,預計在2021年產值可達到370.52億美元。

數據來源:中商產業研究院整理

5.5G驅動射頻系統和天線一體化

5G時代,通信主設備商傾向于直接采購濾波器和天線的集成產品,從而要求上游射頻系統供應商同時具備濾波器和天線的生產能力,以及對兩者進行整合的能力。

目前,4G基站主流的形態是“BBU+RRU+天線”的形式,而5G基站采用的大規模天線(MassiveMIMO)技術導致基站射頻器件和天線數量及復雜程度大幅上升,通過濾波器與天線集成可以達到簡化基站構成、節約空間和降低運營商維護成本等效果。因此,5G基站將“RRU+天線”的組合形式改進為有源天線單元(AAU)形式,主流形態為“BBU+AAU”形式,具體如下圖所示:

資料來源:通信世界網、中商產業研究院整理

6.重點企業分析

資料來源:中商產業研究院整理

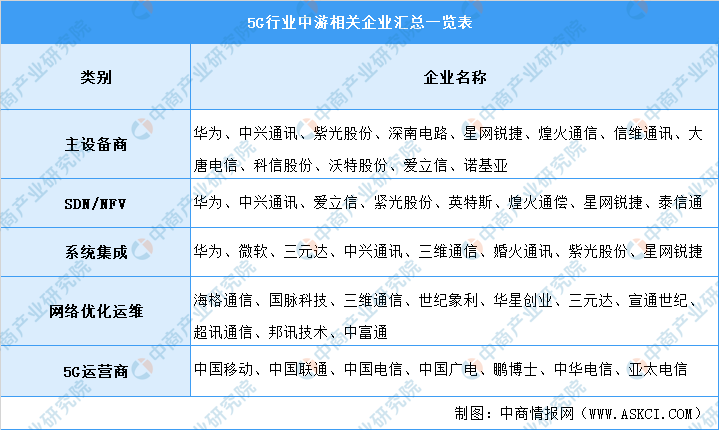

三、中游分析

1.5G基站

通信基站是通信網絡系統的基礎設施,通信技術的更迭伴隨著頻譜和帶寬的提高,也使得信號的傳輸距離相應降低,通信基站覆蓋密度不斷提高。4G采用的主要頻段為1.8-1.9GHz和2.3-2.6GHz,基站覆蓋半徑為1-3公里;而5G采用的頻段包括2.6GHz、3.5GHz、4.9GHz以及6GHz以上的高頻段,基站覆蓋半徑大幅縮小,基站部署密度需大幅增加,也要求基站射頻系統小型化、輕量化、集成化。

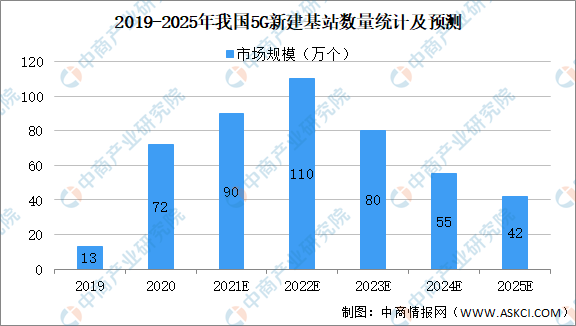

根據工信部數據顯示,截至2020年年底,我國已經建設了超過71.8萬個5G基站,5G投資達到幾千億元,現在已經基本覆蓋全國所有地級以上城市,獨立組網模式規模部署,充分發揮網絡切片等技術優勢提供大寬帶、低延時等服務。用戶規模快速攀升,5G終端連接數超過了2億。

數據來源:工信部、中商產業研究院整理

2.5G核心技術

增強移動寬帶(eMBB)、大規模機器類通信(mMTC)和低時延高可靠通信(uRLLC)等應用場景對5G網絡的系統容量提出了極高的要求,而系統容量主要由頻譜效率、基站數量和頻譜帶寬決定,與之對應的大規模天線(MassiveMIMO)技術、超密集組網技術和全頻譜接入技術成為5G無線接入網領域的關鍵技術,進而確立了基站及射頻系統產業鏈的技術發展方向,具體如下表所示:

資料來源:中商產業研究院整理

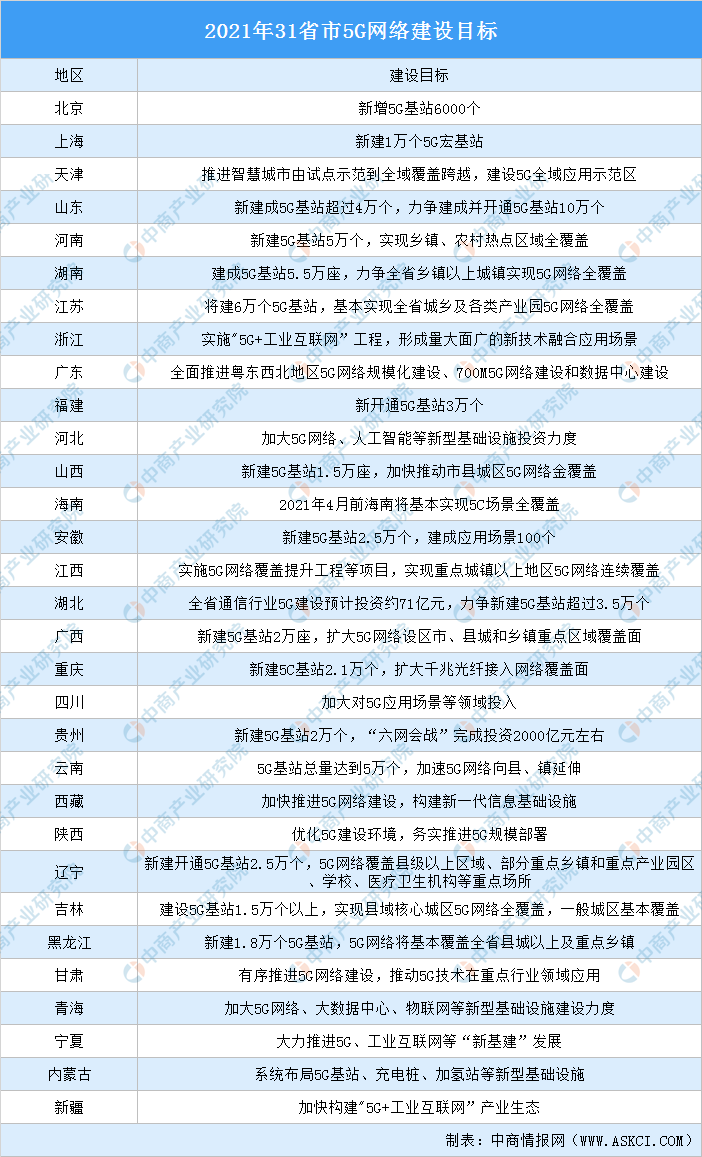

3.我國各地區5G發展目標

2020年,面對新冠肺炎疫情的嚴重沖擊,我國通信業堅決貫徹落實黨中央、國務院決策部署,全力支撐疫情防控工作,積極推進網絡強國建設,實現全國所有地級城市的5G網絡覆蓋,新型信息基礎設施能力不斷提升,為加快數字經濟發展、構建新發展格局提供有力支撐。

多省份明確基站建設數量,從幾千個至幾萬個不等。其中,江蘇5G基站建設目標達6萬個,新建數量最多;湖南緊隨其后,今年將建成5G基站5.5萬個;河南、山東新建5G基站目標分別為5萬個、4萬個,位居第三和第四。

資料來源:各省市2021年政府工作報告及各省市通信管理局、中商產業研究院整理

4.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

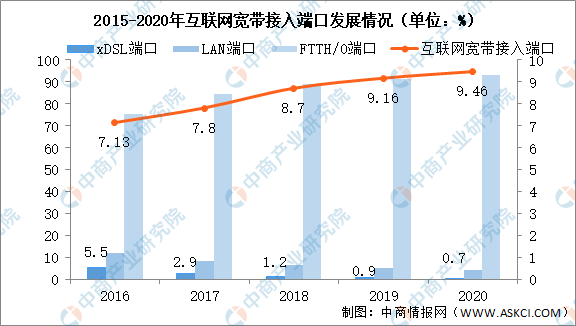

1.互聯網寬帶接入端口發展情況

我國加快5G網絡建設,不斷消除網絡覆蓋盲點,提升網絡質量,增強網絡供給和服務能力,新一代信息通信網絡建設不斷取得新進展。2020年,新建光纜線路長度428萬公里,全國光纜線路總長度已達5169萬公里。截至2020年底,互聯網寬帶接入端口數量達到9.46億個,比上年末凈增3027萬個。其中,光纖接入(FTTH/0)端口達到8.8億個,比上年末凈增4361萬個,占互聯網接入端口的比重由上年末的91.3%提升至93%。xDSL端口數降至649萬個,占比降至0.7%。

數據來源:工信部、中商產業研究院整理

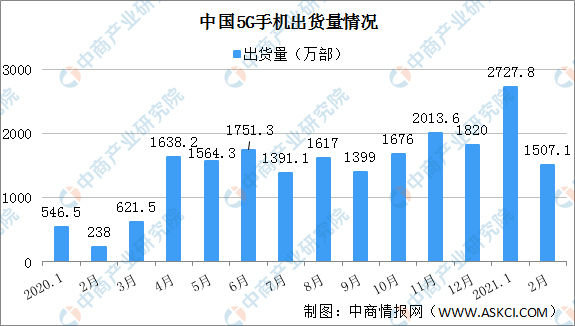

2.5G手機

進入2021年,國內5G手機賣得異常紅火。2021年2月,國內市場5G手機出貨量1507.1萬部,占同期手機出貨量的69.3%;上市新機型16款,占同期手機上市新機型數量的57.1%。1-2月,國內市場5G手機出貨量4234.9萬部、上市新機型48款,占比分別為68.4%和59.3%。

數據來源:信通院、中商產業研究院整理

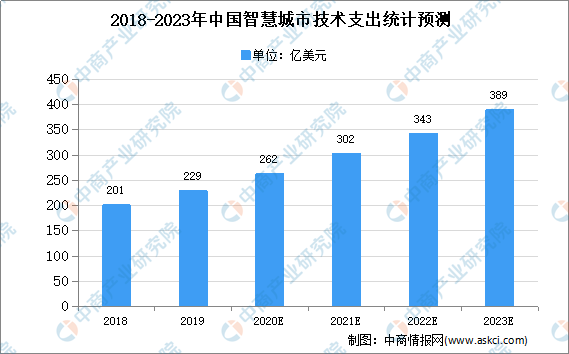

3.智慧城市

智慧城市是把新一代信息技術充分運用在城市中各行各業基于知識社會下一代創新的城市信息化高級形態,實現信息化、工業化與城鎮化深度融合,有助于緩解“大城市病”,提高城鎮化質量,實現精細化和動態管理,并提升城市管理成效和改善市民生活質量。數據顯示,至2020年,中國市場支出規模將達到266億美元,是支出第二大的國家,僅次于美國。

數據來源:IDC、中商產業研究院整理

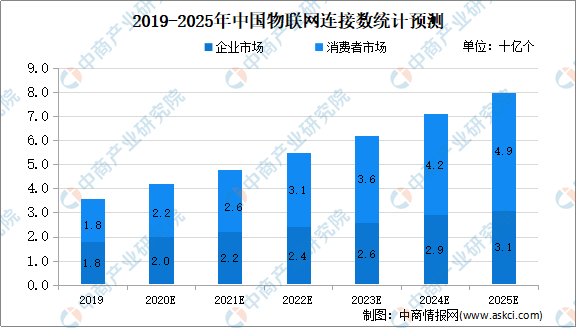

4.物聯網

物聯網是一個基于互聯網、傳統電信網等的信息承載體,它讓所有能夠被獨立尋址的普通物理對象形成互聯互通的網絡。從連接數來看,中商產業研究院預測,到2025年,企業市場將占據物聯網終端設備連接數一半以上的份額,就增速和規模而言,智能樓宇和智能制造是關鍵的垂直領域;消費者市場中,智能音箱和互聯網家用設備將引領增長,而家庭安全是最大的垂直市場。

數據來源:GSMA、中商產業研究院整理