2022年中國智能電網行業市場回顧及2023年發展前景預測分析

關鍵詞: 智能電網

中商情報網訊:智能電網是建立在集成的、高速雙向通信網絡的基礎上,通過先進的傳感和測量技術、先進的設備技術、先進的控制方法以及先進的決策支持系統技術的應用,實現電網的可靠、安全、經濟、高效、環境友好和使用安全的目標。

一、2022年智能電網行業發展現狀回顧

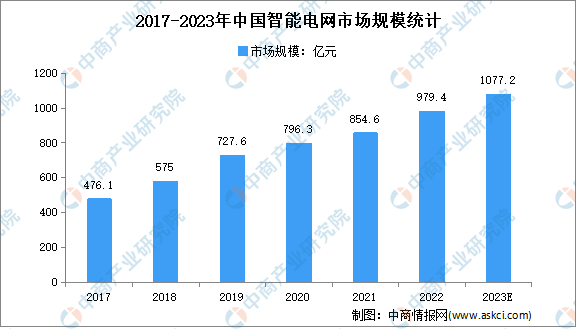

(一)智能電網市場規模

隨著宏觀政策、數字技術進步與升級等多重利好因素的疊加影響,能源與互聯網融合進程加快,智能電網行業迎來高速發展階段。數據顯示,我國智能電網市場規模由2017年的476.1億元增長至2021年的854.6億元,復合年均增長率達15.7%。中商產業研究院預測,2023年中國智能電網市場規模將達1077.2億元。

數據來源:中商產業研究院整理

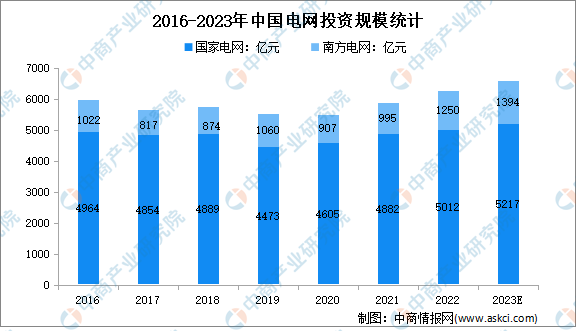

(二)電網投資規模

近年來,我國不斷提升電網投資比例。2020年,國家電網完成投資5012億元,首破5000億元;南方電網完成投資1250億元,并超計劃完成了半年固定資產投資任務。中商產業研究院預測,2023年電網總投資將超過6500億元。

數據來源:國家電網、南方電網、中商產業研究院整理

從智能電網投資情況來看,目前從2009到2020年分為三個階段,智能化投資占比不斷升高。2009-2020年國家電網總投資3.45萬億元,其中智能化投資3841億元,占電網總投資的11.1%。第一階段2009-2010年的電網總投資為5510億元,智能化投資為341億元,占電網總投資的6.2%;第二階段電網總投資為15000億元,智能化投資為1750億元,占總投資的11.7%;第三階段電網總投資為14000億元,智能化投資為1750億元,占總投資的12.5%。

數據來源:國家電網、中商產業研究院整理

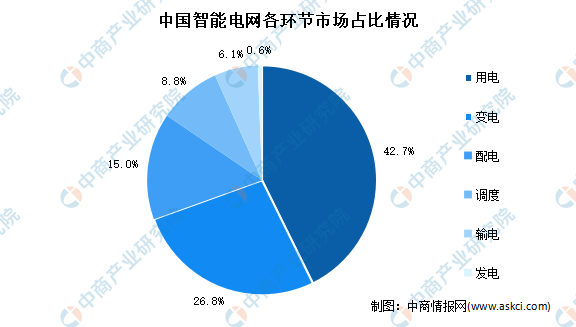

(三)智能電網各環節市場占比

隨著電網智能化進程不斷向電力需求側推進,用電、變電、配電環節將成為智能電網未來發展的重點,2021年其市場占比分別為42.7%、26.8%、15%,預計未來市場占比將持續增加。電力供給側在智能化先期建設初步完成的背景下,市場空間被逐漸壓縮,發展速度趨緩。

數據來源:中商產業研究院整理

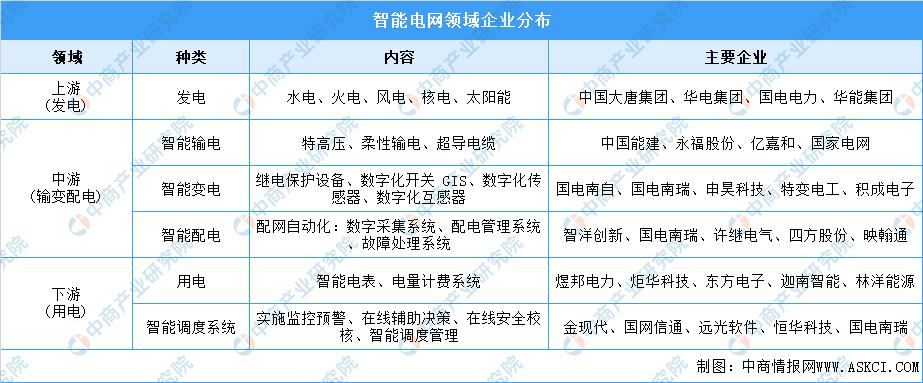

(四)智能電網重點企業

數據來源:國泰君安、中商產業研究院整理

二、2023年智能電網行業發展預測

(一)能源安全新戰略及“十四五”綱要為能源轉型發展提供戰略機遇

隨著“四個革命、一個合作”能源安全新戰略和“十四五”規劃的逐步實施,我國已在推動能源消費革命的電能替代化石能源方面、在推動能源供給革命的多能互補微電網建設方面、在推動能源技術革命的人工智能等新技術方面、在推動能源體制革命的電力市場建設方面、在加強國際能源合作的“一帶一路”電力工程調試試驗等方面積累了豐富的項目經驗和技術成果,擁有足夠的技術儲備和市場機遇參與構建現代能源體系,未來將迎來重大發展機遇。

(二)“碳達峰、碳中和”的提出帶來巨大的市場機遇

2021年3月中央財經委員會第九次會議提出:構建清潔低碳安全高效的能源體系,控制化石能源總量,著力提高利用效能,實施可再生能源替代行動,深化電力體制改革,構建以新能源為主體的新型電力系統。國家電網2020年底組織專題會議研究“碳達峰、碳中和”行動方案,確保實現“碳達峰、碳中和”目標。隨著重大決策部署的實施和相關行業龍頭企業行動方案的落地,電力系統節能減排和新能源的接入必將加速推進,市場將迎來爆發式增長。

(三)電網企業加快數字化轉型,投資力度加大

世界經濟數字化轉型是大勢所趨,要抓住數字產業化、產業數字化賦予的機遇,引導數字經濟和實體經濟深度融合,推動經濟高質量發展。2020年8月,國務院國資委印發《關于加快推進國有企業數字化轉型工作的通知》,就推動國有企業數字化轉型作出全面部署。各電網企業在數字電網、數字企業、數字服務和數字產業建設上用勁發力,以數字化轉型為企業高質量發展注入新動能,推動向智能電網運營商、能源產業價值鏈整合商、能源生態系統服務商的戰略轉型,加快建設具有全球競爭力的世界一流企業,助力構建清潔低碳、安全高效的現代能源體系。