2022年中國充電樁行業市場回顧及2023年發展前景預測分析

關鍵詞: 充電樁

中商情報網訊:充電樁功能類似于加油站里面的加油機,可以固定在地面或墻壁,安裝于公共建筑(公共樓宇、商場、公共停車場等)和居民小區停車場或充電站內,可以根據不同的電壓等級為各種型號的電動汽車充電。近年來,全球新能源汽車產銷量快速增長,產業發展進入市場化擴張期。同時,受政策端和需求端雙重因素驅動,充電基礎設施也在加快建設,目前全國已累計建成充電樁521.0萬臺。未來隨著新能源汽車滲透率的進一步提升,國內充電樁的市場空間將超千億元。

一、2022年充電樁行業發展現狀回顧

1.中國充電樁保有量

根據中國電動汽車充電基礎設施促進聯盟發布的統計數據,截止2022年12月全國充電基礎設施累計數量達到521.0萬臺,同比增加99.1%,比去年增長了259.3萬臺。2022年我國新能源汽車保有量為1310萬輛,車樁比為2.5:1;新能源汽車銷量為688.7萬輛,車樁增量比為2.7:1。未來新能源汽車行業的發展將帶動充電樁數量快速增長,預計2023年中國充電基礎設施累計數量將達到958.4萬臺。

數據來源:中國充電聯盟、中商產業研究院整理

2.中國公共充電樁保有量

公共充電樁是指為全部或部分社會車輛提供充電服務,而進行建設運營的充電樁。根據中國電動汽車充電基礎設施促進聯盟數據,2021年中國公共充電樁數量達到114.7萬臺;截至2022年底,全國公共充電樁數量增至179.7萬臺,其中直流充電樁76.1萬臺、交流充電樁103.6萬臺,預計2023年國內公共充電樁數量將增長至277.2萬臺。

2023年2月,八部委印發的《關于組織開展公共領域車輛全面電動化先行區試點工作的通知》中針對公共領域車量再次提出車樁比1:1的目標,完成該目標需新增約100萬個公共充電樁,新增市場規模近500億元,將進一步刺激我國充電樁行業高速發展。

數據來源:中國充電聯盟、中商產業研究院整理

3.中國新能源充電樁市場規模

新能源汽車充電問題被認為是新能源汽車推廣的“最后一公里”,對于推廣發展新能源汽車至關重要。近年來,中國新能源充電樁行業市場規模一直保持增長趨勢,市場規模從2017年的72億元增長至2021年的418.7億元,復合年均增長率高達42.2%。隨著新能源汽車的超預期增長,充電樁產業鏈有望迎來風口,2023年市場規模將突破千億元。

數據來源:中國充電聯盟、中商產業研究院整理

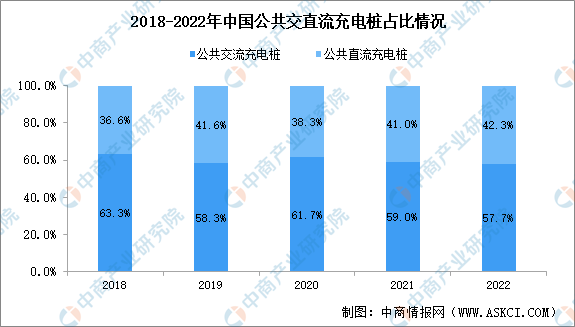

4.公共交直流電充電樁占比

按充電方式分類,充電樁主要分為交流充電樁和直流充電樁。交流充電樁即慢充樁,通過電動車內部的車載充電機轉換為直流電后給汽車電池充電,具有小電流、樁體較小、安裝靈活的特點,技術成熟,成本較低,一般適用于公共停車場、大型購物中心和社區車庫中。直流充電樁即快充樁,不經過車載充電機,直接輸出直流電給電動車電池充電,充電功率較大,充電時間短,樁體較大,技術復雜,成本較高,一般用于電動公交車、電動轎車、出租車、工程車等快速直流充電。

目前市場以交流充電樁為主流,2022年公共交流充電樁占比57.7%。近年來,公共直流充電樁占比呈上升趨勢,從2018年的36.6%上升至2022年的42.3%。隨著新能源汽車保有量的高速增長,快充技術加速應用對推動新能源車快速發展至關重要,未來直流充電樁占比有望繼續提高。

數據來源:中商產業研究院整理

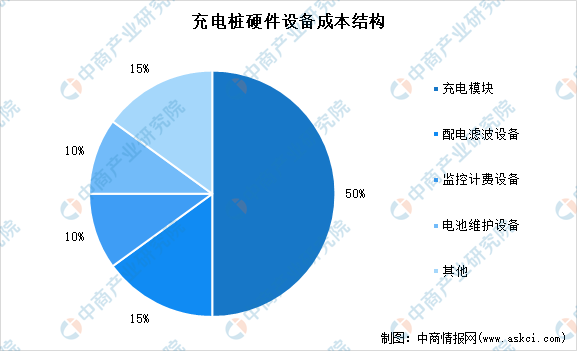

5.充電樁成本結構

從充電樁成本結構來看,充電硬件設備是最主要的成本,占比高達93%。充電樁硬件設備包括充電模塊、配電濾波設備、監控計費設備以及電池維護設備等,其中充電模塊是充電硬件設備最主要成本來源,占比50%。充電模塊的主要功能為將交流電網中的交流電轉換為可以為電池充電的直流電,關系到充電樁整體性能與充電安全。

數據來源:第一電動網、中商產業研究院整理

數據來源:第一電動網、中商產業研究院整理

6.各省市充電樁建設情況

從區域建設情況來看,中國公共充電基礎設施建設區域較為集中。按照公共充電樁的建設數量統計,廣東省、江蘇省、浙江省、上海市、北京市、湖北省、山東省、安徽省、河南省、福建省十個區域建設的公共充電樁合計達128.1萬臺,占中國公共充電樁總量的71.3%。其中,廣東省的公共充電樁數量全國領先,達到38.3萬臺。

數據來源:中國充電聯盟、中商產業研究院整理

7.充電樁行業競爭格局

充電樁運營商按商業模式主要分為三種:運營商主導模式、車企主導模式、第三方充電服務平臺主導模式。目前,運營商主導模式的運營管理效率高,為現階段市場的主要運營模式。從公共充電基礎設施運營商市場份額來看,由于投資成本大形成了較高的門檻,我國充電樁市場集中度較高,前十名市場份額達86.3%,前四名市場份額高達64.5%。

數據來源:中國充電聯盟、中商產業研究院整理

截止到2022年12月,全國充電運營企業所運營充電樁數量TOP10,分別為:特來電運營36.3萬臺、星星充電運營34.3萬臺、云快充運營25.9萬臺、國家電網運營19.6萬臺、小桔充電運營9.4萬臺、蔚景云運營7.3萬臺、深圳車電網運營6.9萬臺、南方電網運營6.1萬臺、萬城萬充運營4.8萬臺、匯充電運營4.6萬臺。

數據來源:中國充電聯盟、中商產業研究院整理

8.行業投融資事件

2021年充電樁領域投融資升溫,投融資事件31起,投融資金額201.72億元,達到歷史新高。2022年全年,充電樁領域發生投融資事件約17起,投融資達41.95億元。2023年,截至4月3日,國內充電樁投融資事件為6起,金額達4.9億元。

數據來源:IT桔子、中商產業研究院整理

二、充電樁行業未來發展前景

1.政策大力推進充電樁行業快速發展

近期,全國各地陸續出臺支持政策,推動充電樁等設施建設。2022年有《推動能源電子產業發展的指導意見》《擴大內需戰略規劃綱要(2022-2035年)》等相關政策;2023年2月工信部等八部門發布了《關于組織開展公共領域車輛全面電動化先行區試點工作的通知》,提出充換電服務體系保障有力,建成適度超前、布局均衡、智能高效的充換電基礎設施體系;以及新技術新模式創新應用,智能有序充電、大功率充電、快速換電等新技術應用有效擴大。隨著一系列政策的發布,我國充電樁行業進入加速建設期,對促進新能源汽車產業發展和提高新能源汽車消費比重具有重要作用。

資料來源:中商產業研究院整理

2.新能源汽車的快速增長帶來機遇

2022年全球新能源汽車總銷量超1050萬輛,而2021年全球公共充電樁僅180萬個,絕大部分位于中國,歐美僅占27%,因此全球充電基礎設施急需建設,以滿足消費者不斷升級的需求。作為新能源汽車產業鏈的下游領域,新能源汽車的發展將帶動充電樁產業快速發展。同時,由于海外充電樁需求顯著增多,國內充電樁企業憑借性價比優勢加速海外市場布局,目前國內已有多家充電樁企業獲得歐標、美標認證,部分企業的產品已實現交付海外市場。

3.監管服務加強 規范行業發展

近年來,充電樁布局不合理、機械損壞、利用率低、服務不到位等問題日益突出。面對不斷增長的新能源車充電樁,專業檢修和維修人員將不斷改進服務,及時跟進,確保設備能夠正常使用。此外,相關部門將加強對充電樁產品質量和實際使用監管,統一充電樁生產標準,解決充電接口不兼容問題,同時鼓勵服務商提供優質服務,嚴厲打擊個別企業騙取補貼資金的現象,規范充電樁行業,促進充電樁行業健康發展。