2023年中國智能音箱產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 智能音箱

中商情報網訊:AI技術主要以智能視覺模組、智能語音模組的形式應用于智能家居各類型產品中,智能音箱呈現出較高的AI技術滲透情況。隨著ChatGPT等大語言模型新技術的應用助推產品升級,智能音箱行業市場規模仍有上升空間。

一、產業鏈

中國智能音箱產業鏈上游為原材料,包括硬件及軟件;中游為智能音箱生產,通過方案及代工廠、內容服務商到達智能音箱終端廠商;下游為銷售,通過品牌商到各類銷售渠道,最終到達下游終端消費者手中。

圖片來源:中商產業研究院

二、上游分析

1.芯片

(1)產量

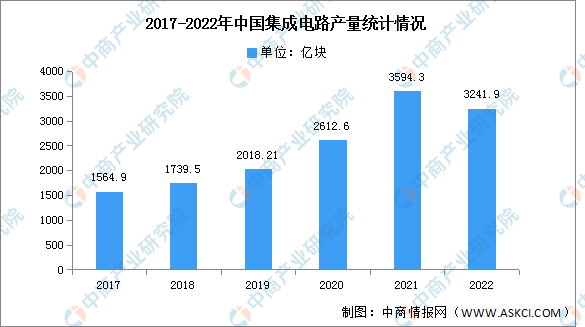

集成電路是信息技術產業的核心和基石,也是支撐經濟社會發展和保障國家安全的戰略性、基礎性和先導性產業。2022年我國集成電路產量達3241.9億塊,同比下降11.6%。2023年1-3月全國集成電路產量為722億塊,同比下降14.8%。

數據來源:中商產業研究院數據庫

(2)市場規模

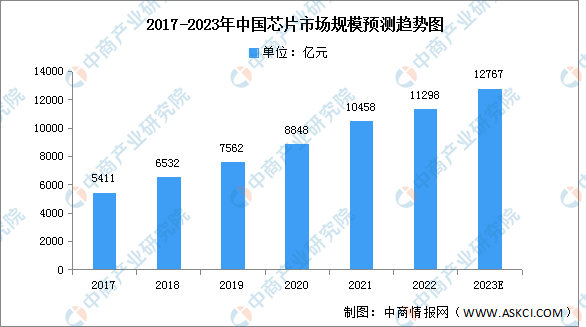

得益于我國科技的快速發展以及芯片應用領域不斷拓展,我國成為了全球最大的芯片消費國之一。數據顯示,我國芯片行業市場規模由2017年的5411億元增長至2021年的10458億元,復合年均增長率達17.9%,預計2023年我國芯片市場規模將增至12767億元。

數據來源:中國半導體行業協會、中商產業研究院整理

2.語音技術

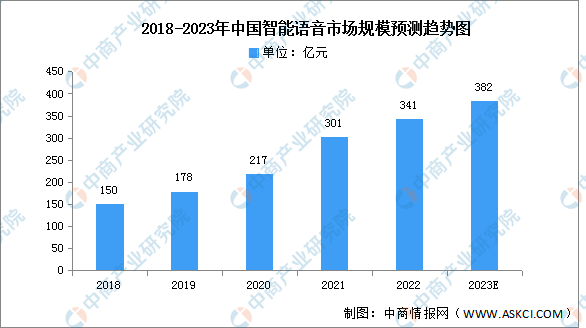

智能語音是指聲音信息在人機間的交互,包括語音識別技術和語音合成技術。隨著信息技術的發展,智能語音技術已經成為人們信息獲取和溝通最便捷、最有效的手段。近年來,我國智能語音市場規模持續擴張,2022年我國智能語音市場將達341億元,同比增長13.4%。預計2023年將達382億元。

數據來源:德勤、中商產業研究院整理

三、中游分析

1.零售額

在消費升級的背景下,智能音箱成為人們提升家居生活品質的方式之一。2022年銷售額達59.1億元,同比下降31.6%;2023年第一季度銷售額12.3億元,同比下降28.0%。

數據來源:奧維云網、中商產業研究院整理

2.零售量

受疫情影響(物流、收入、原材料),近兩年,智能音箱行業出貨量呈下降趨勢。2022年全渠道推總數據顯示,中國智能音箱市場銷售量為2401萬臺,同比下降31.7%;2023年一季度中國智能音箱市場銷售量為524萬臺,同比下降25.2%。

進入2023年第一季度,受產品同質化嚴重和消費者需求下降等因素疊加影響,中國智能音箱在線上的監測零售量為157萬臺,再次大跌40.6%。

數據來源:奧維云網、中商產業研究院整理

3.市場結構

目前中國智能音箱市場主要以無屏智能音箱為主,占比達60.3%;帶屏智能音箱是觸屏與語音交互模式的結合,可以大大增強人機互動性,占比達39.7%,為近年來最高值。

數據來源:IDC、中商產業研究院整理

4.競爭格局

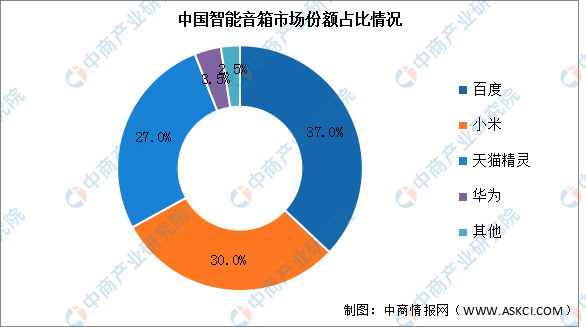

2022年第三季度,中國智能音箱市場中,百度、小米、天貓精靈分別占據了37%、30%、27%的市場份額,華為占比3.5%,CR4達97.5%。2023年第一季度,我國智能音箱TOP3品牌占據行業95%以上的份額。

數據來源:洛圖科技、中商產業研究院整理

5.專利

從專利申請量來看,2017-2020年,智能音箱專利申請量一直呈增長趨勢,由295件增長至1199件。2021年專利申請量開始下降,2022年降至984件。2023年,截至目前,智能音箱專利申請量僅10件。

數據來源:佰騰網、中商產業研究院整理

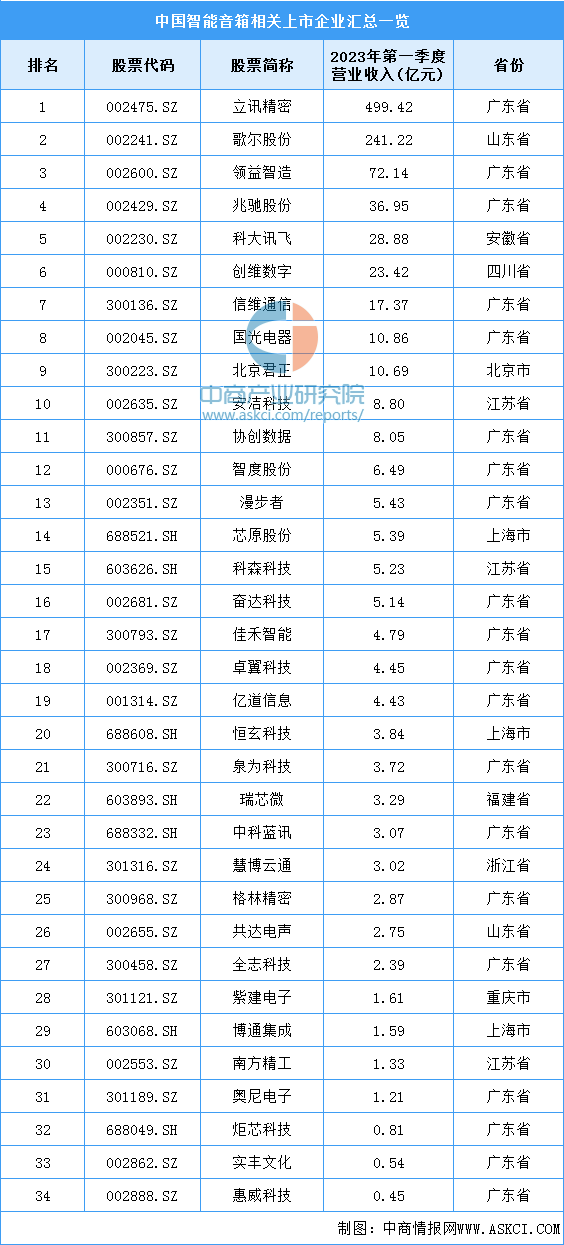

6.重點企業分析

資料來源:中商產業研究院整理

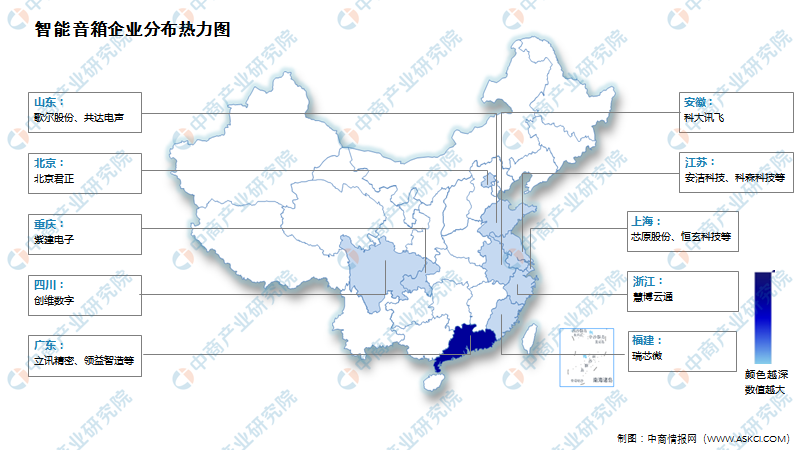

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

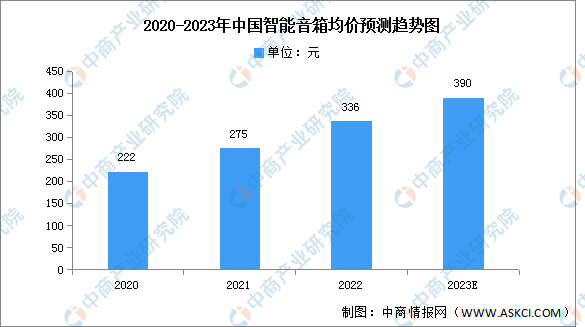

2021年,智能音箱均價達275元,同比增長24%。目前,阿里巴巴、小米、百度帶屏音箱的價格都穩定200-1000元不等,無屏音箱則都在500元以下。2022年智能音箱均價約為336元,預計2023年將增至390元,價格的提高短期內必然帶來銷量的下降。

數據來源:洛圖科技、中商產業研究院整理