深度分析:新簽訂單保持良好勢頭 鋰電設備企業迎發展機遇

關鍵詞: 鋰電設備

中商情報網訊:近年來,新能源汽車市場及儲能市場呈現較好的發展趨勢,國內外電池廠不斷加碼產能擴建,鋰電設備需求旺盛,訂單持續增長,鋰電設備廠商加速“出海”,高端鋰電設備制造商將成為未來市場主流,市場潛力較大。

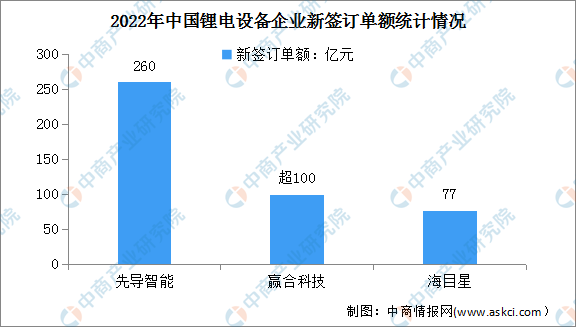

一、新簽訂單保持良好勢頭

2022年度,新能源車整個產業鏈發展明顯加快,鋰電池公司陸續公布了龐大的擴產規劃,并展開了大規模的擴產招標。同時,光伏智能裝備、3C智能裝備、智能物流系統和汽車智能產線等行業態勢良好,我國鋰電設備頭部企業已與諸多國內外龍頭企業建立了長期的戰略合作關系。

數據顯示,2022年先導智能新簽訂單金額達260億元(不含稅),創歷年新高;贏合科技新簽訂單再度突破百億元,并在海外市場持續取得突破,斬獲了來自大眾及ACC的海外市場訂單,海外訂單占比首次突破公司整體訂單的10%;海目星新簽訂單約77億元(含稅),同比增長約35%;在手訂單約為81億元(含稅),同比增長約59%。

數據來源:中商產業研究院整理

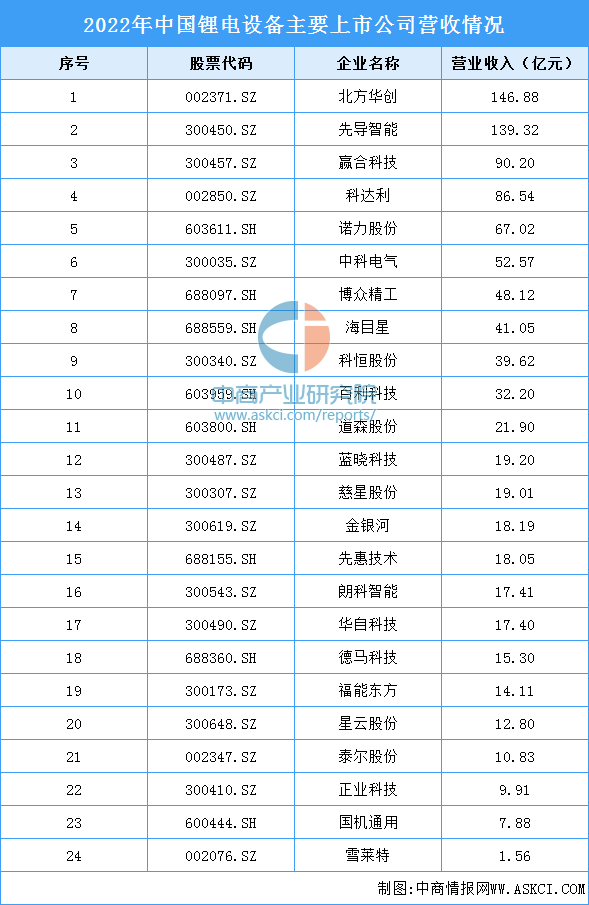

二、主要上市公司營收大幅增長

在下游動力、儲能、消費鋰電池高速發展的背景下,鋰電設備行業訂單繼續保持快速增長。2022年我國鋰電設備主要上市公司營收大幅增長。其中,全球高端鋰電池設備及整體解決方案的領先企業——先導智能實現營收139.32億元,同比增長38.82%;贏合科技實現營收90.20億元,同比增長73.40%;海目星實現營收41.05億元,同比增長106.89%。

數據來源:中商產業研究院整理

三、鋰電設備市場規模持續增長

近年來,中國鋰電產業快速發展,產業規模連續6年全球領先,國產鋰電設備以優良性價比以及強大的交付能力獲得海外客戶的青睞,國內鋰電設備公司積極搶灘海外市場。同時,受動力電池企業擴產影響,全球鋰電設備市場需求持續上漲,國產鋰電設備企業海內外業務不斷增長。數據顯示,2022年我國鋰電設備市場規模為793億元。中商產業研究院預測,2023年我國鋰電設備市場規模有望超1000億元。

數據來源:GGII、中商產業研究院整理

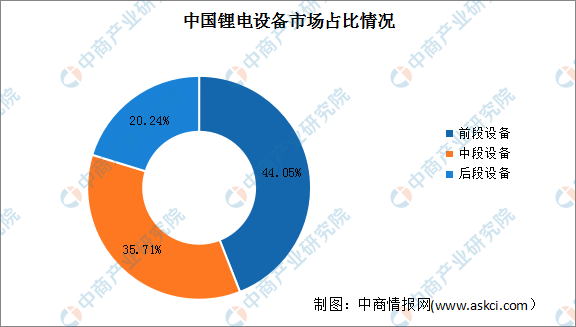

四、前段設備市場占比較大

從細分市場占比來看,我國前段、中段、后段設備市場占比分別為44.05%、35.71%、20.24%。前段設備包括攪拌機、涂布機、輥壓機和分切機等,其中涂布機價值最大,占75%左右;中段設備包括卷繞機、疊片機、注液機等,其中卷繞機價值占比70%;后段處理需要分容化成柜和檢測等設備,其中化成和分容占70%,組裝占30%。

數據來源:GGII、中商產業研究院整理

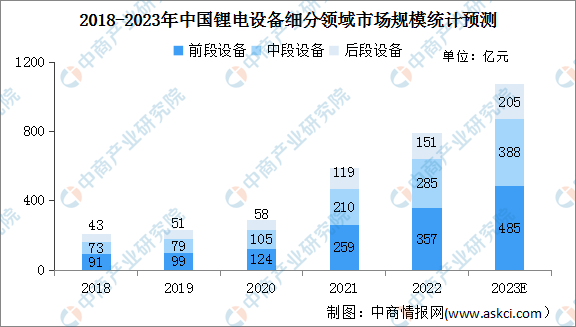

五、細分領域市場規模增長

在鋰電池廠商加速產能擴張態勢下,巨額鋰電設備重大招標和采購訂單接連落地,鋰電設備企業訂單激增,業績同比大幅增長。數據顯示,2022年中國前段鋰電設備市場規模達357億元,中段鋰電設備市場規模達285億元,后段鋰電設備市場規模達151億元。中商產業研究院預測,2023年我國前中后段鋰電設備市場規模將分別達到485億元、388億元、205億元。

數據來源:GGII、中商產業研究院整理

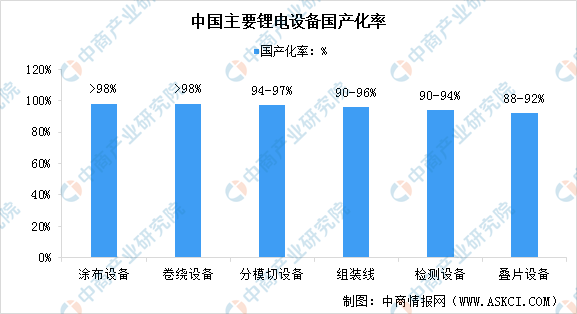

六、鋰電設備國產化率達90%以上

近幾年在政策及市場推動下,國內鋰電企業研發投入增加,新技術應用不斷取得突破。目前國內鋰電設備與國外先進設備在自動化、工藝精細度水平上已逐漸趕超國外設備,鋰電設備國產率大幅上升。數據顯示,鋰電設備國產化率也已經達到90%以上,其中關鍵工序的裝備國產化率達到80%以上。預計在新一輪的動力電池擴產周期中,國產鋰電設備占有率將進一步提升。

數據來源:GGII、中商產業研究院整理

七、鋰電設備企業迎發展機遇

1.國家政策推動新能源普及,助推鋰電設備行業高速增長

鋰離子電池技術代表著新能源汽車動力電池、大規模電網儲能等領域技術的主要發展方向,而鋰離子電池性能提升離不開上游鋰電設備行業的發展。國家目前將鋰離子電池行業及其上下游產業列入國家重點扶持的領域,對鋰電自動化生產設備制造業有巨大的推動作用。

2.動力電池開啟新一輪擴產周期,釋放大量鋰電設備需求

由于國內外政策對新能源汽車的大力推動,現階段動力電池廠商產能無法滿足供給需求,國內外的動力電池企業開啟新一輪大規模擴產。根據各電池企業已發布的產能投建規劃統計,2025年合計規劃產能近1000GWh。寧德時代、比亞迪、孚能科技、蜂巢能源等鋰電池企業也已公布擴產規劃,2025年分別擴產至670、120、61、113GWh。從確定性相對較高的2020-2022年產能規劃看,寧德時代、比亞迪、孚能科技與蜂巢能源的擴產需求分別為64、120、111GWh,同比分別增長62%/72%/39%,擴產提速明顯。

此外,海外動力電池巨頭產能擴張也陸續展開,海外一線電池企業LG化學、三星、松下、SKI規劃2025年產能分別達到214、31.5、98.0、70.2GWh。歐洲新興電池企業Northvolt2025年產能規劃48GWh。從確定性相對較高的2020-2022年產能規劃看,LG化學、三星、松下、SKI與Northvolt的擴產需求分別為44、129、55GWh,同比分別增長28%、64%、17%。預期海內外動力電池的新一輪擴產將釋放大量鋰電設備需求,帶動鋰電設備行業進一步發展。

數據來源:中商產業研究院整理

3.5G推廣應用帶動消費電子電芯需求增長,對高端鋰電設備需求上升

5G通信網絡落地實施與3C電子產品不斷更新發展,共同提高了3C鋰電池市場增長率。5G網絡要求電池保持長續航時間,大容量電池成為智能手機必需品。除了手機電池容量的增加外,智能手機銷售也在5G帶領下同比轉正。在5G智能手機的發展,可穿戴設備、無人機、服務機器人等領域需求增長的帶動下,3C軟包電池將成為3C鋰電池市場的主要增長點,預計將增加鋰電設備需求。

4.新能源車產業國家準入輸出標準提升,高端裝備廠商技術優勢凸顯

近年,國家對新能源汽車從電池性能、續駛里程等方面的標準都進一步提高,提升了補貼門檻,從而對電池品質以及鋰電池生產商提出更高要求。同時,從動力電池、充電基礎設施等多方面進一步推進新能源汽車產業發展,并提出加大對動力電池數字化制造成套裝備的支持。

目前我國動力鋰電廠商現階段自動化水平相較于國際一流企業還有差距,因此國內動力電池生產企業對高端自動化鋰電生產設備的需求日益強烈,這一現象促進鋰電設備市場逐漸向具有技術和品牌競爭優勢制造商集中,這些設備制造商能幫助電池企業建設智能車間,建設智能化生產線,從而實現高端產能。未來,隨著我國鋰離子電池生產商積極與電網企業、整車制造商合作研發先進儲能電池、動力電池,由于高端鋰電產品對生產工藝精度的要求更加嚴格,高端鋰電設備制造商將會占據更大的市場份額。