2023年中國碳化硅產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 碳化硅

中商情報網訊:碳化硅屬于第三代半導體材料,處于寬禁帶半導體產業的前端,是前沿、基礎的核心關鍵材料。在“碳達峰、碳中和”的大背景下,綠色電力、儲能、電動汽車等新能源行業迅猛發展,電氣化和能源的高效利用將推動碳化硅半導體行業快速發展。

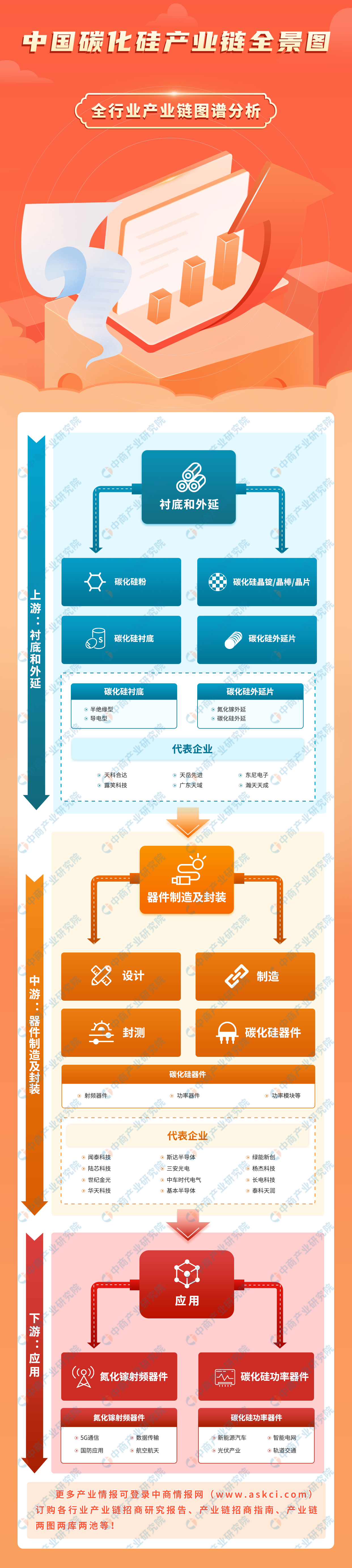

一、產業鏈

碳化硅產業鏈上游為的襯底和外延環節;中游為器件和模塊制造環節,包括SiC二極管、SiCMOSFET、全SiC模塊、SiC混合模塊等;下游應用于5G通信、國防應用、數據傳輸、航空航天、新能源汽車、光伏產業、軌道交通、智能電網等領域。

資料來源:中商產業研究院整理

二、上游分析

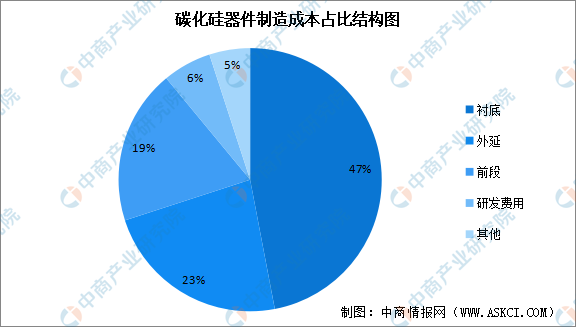

1.成本結構

作為第三代半導體材料的典型代表,碳化硅材料被認為是功率半導體行業未來主要發展方向。從碳化硅器件的制造成本結構來看,襯底成本最大,占比達47%;其次是外延成本,占比為23%。這兩大工序制備難度大,技術和資金壁壘高,是行業發展的關鍵環節。

數據來源:中商產業研究院整理

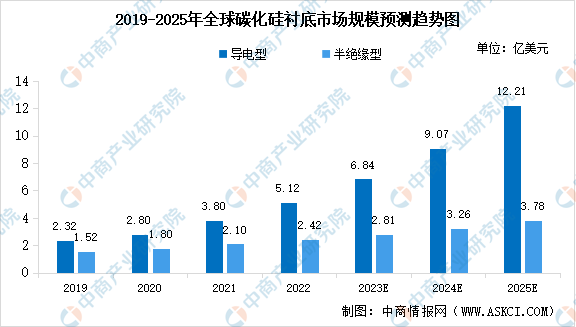

2.碳化硅襯底市場規模

碳化硅襯底是一種由碳和硅兩種元素組成的化合物半導體單晶材料,按照電學性能的不同,碳化硅襯底可分為導電型碳化硅襯底和半絕緣型碳化硅襯底。根據Yole數據,2022年全球導電型碳化硅襯底和半絕緣型碳化硅襯底市場規模分別為5.12億美元和2.42億美元,預計到2023年市場規模將分別達到6.84億美元和2.81億美元。

數據來源:Yole、中商產業研究院整理

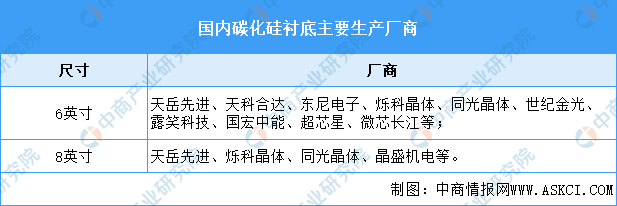

3.碳化硅襯底領域主要企業

碳化硅襯底的尺寸主要有2英寸(50mm)、3英寸(75mm)、4英寸(100mm)、6英寸(150mm)、8英寸(200mm)等規格。碳化硅襯底正在不斷向大尺寸的方向發展,目前行業內公司主要量產產品尺寸集中在4英寸及6英寸,8英寸處于研發階段。國內廠商中,天科合達、天岳先進為行業龍頭企業,2022年天岳先進碳化硅襯底產量7.11萬片,同比增長5.82%。

資料來源:中商產業研究院整理

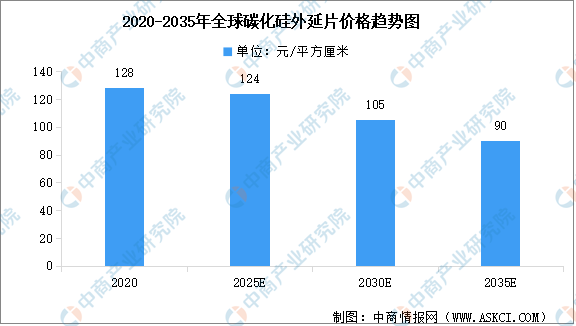

4.碳化硅外延片價格

碳化硅外延片,是指在碳化硅襯底上生長了一層有一定要求的、與襯底晶相同的單晶薄膜(外延層)的碳化硅片。從價格來看,相較于成熟的硅片制造工藝,碳化硅外延短期內依然較為高昂。伴隨襯底價格降低,未來外延價格有下降趨勢。據CASA,2020年SiC外延片價格約為128元/平方厘米,預計到2025年價格將進一步下降,至2035年SiC外延片價格將降至90元/平方厘米。

數據來源:CASA、中商產業研究院整理

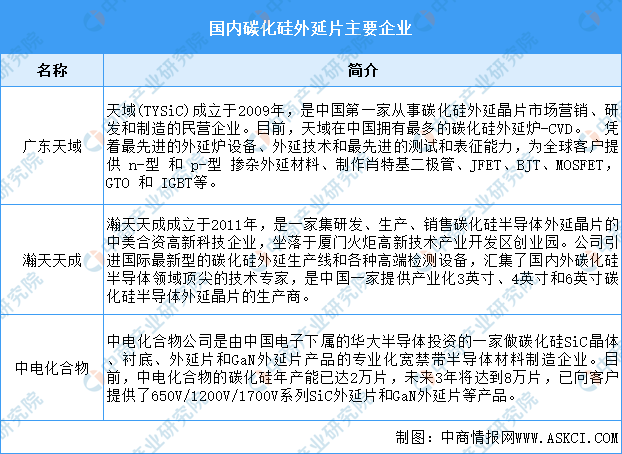

5.碳化硅外延片領域重點企業

資料來源:中商產業研究院整理

三、中游分析

1.碳化硅功率器件市場規模

碳化硅功率器件具有高電壓、大電流、高溫、高頻率、低損耗等獨特優勢,將極大地提高現有使用硅基功率器件的能源轉換效率。隨著技術突破和成本的下降,碳化硅功率器件預計將大規模應用于電動汽車、充電樁、光伏新能源等各個領域。根據Yole數據,2022年全球碳化硅功率器件市場規模達14.72億美元,預計2023年市場規模將達到19.72億美元。

數據來源:Yole、中商產業研究院整理

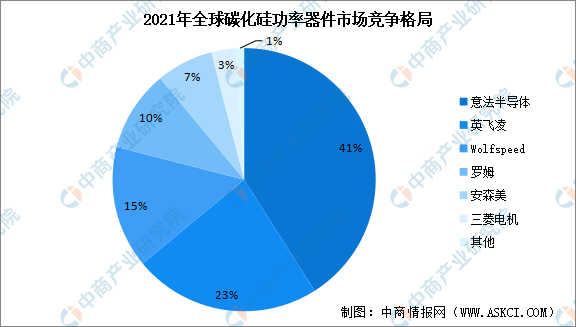

2.碳化硅功率器件市場競爭格局

從市場競爭格局來看,全球碳化硅器件市場格局仍由海外巨頭主導,以意法半導體、英飛凌、科銳、羅姆半導體等為代表的企業占據了大部分市場份額。國內廠商中,比亞迪已經在整車中率先使用SiC器件,比亞迪半導體率先實現了SiC三相全橋模塊在電機驅動控制器中的大批量裝車。

數據來源:Yole、中商產業研究院整理

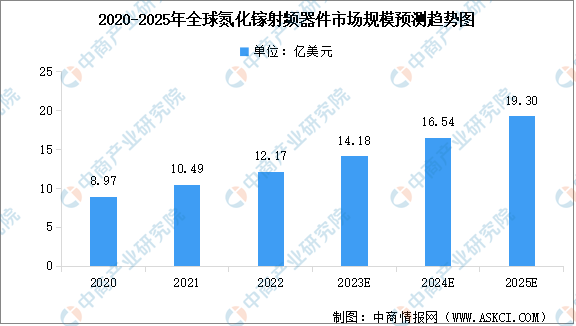

3.碳化硅基氮化鎵射頻器件規模

目前主流的射頻器件有砷化鎵、硅基LDMOS、碳化硅基氮化鎵等不同類型。碳化硅基氮化鎵射頻器件具有良好的導熱性能、高頻率、高功率等優勢,有望開啟廣泛應用。根據Yole數據,隨著通信基礎建設和軍事應用的需求發展,全球氮化鎵射頻器件市場規模將持續增長,預計到2023年其市場規模將達到14.18億美元。

數據來源:Yole、中商產業研究院整理

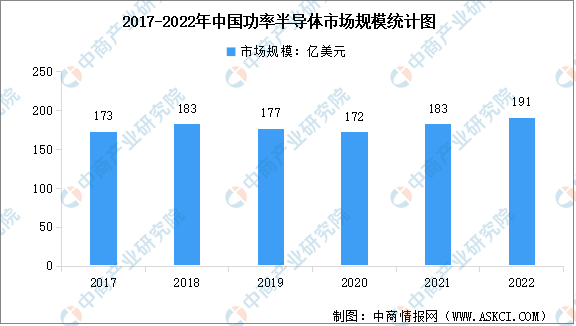

4.功率半導體市場規模

中國是全球功率半導體最大的需求國,新能源光伏發展帶動功率半導體需求的進一步提升,2022年中國功率半導體市場規模約191億美元,預計2023年以碳化硅為代表的第三代半導體將保持快速增長,到2027年市場規模有望達到238億美元。

數據來源:Omdia、中商產業研究院整理

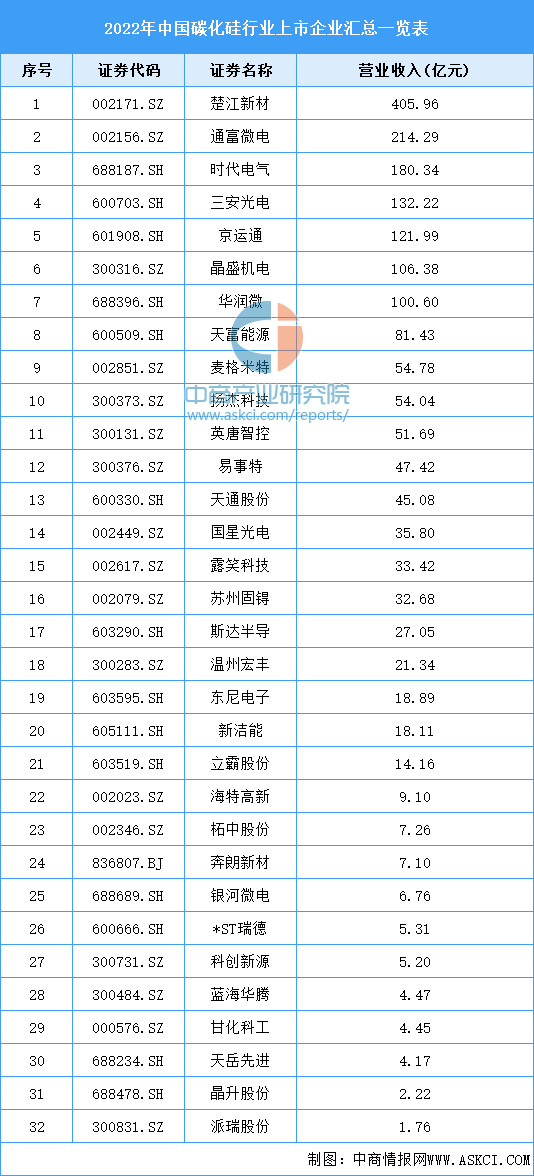

5.行業上市企業

資料來源:中商產業研究院整理

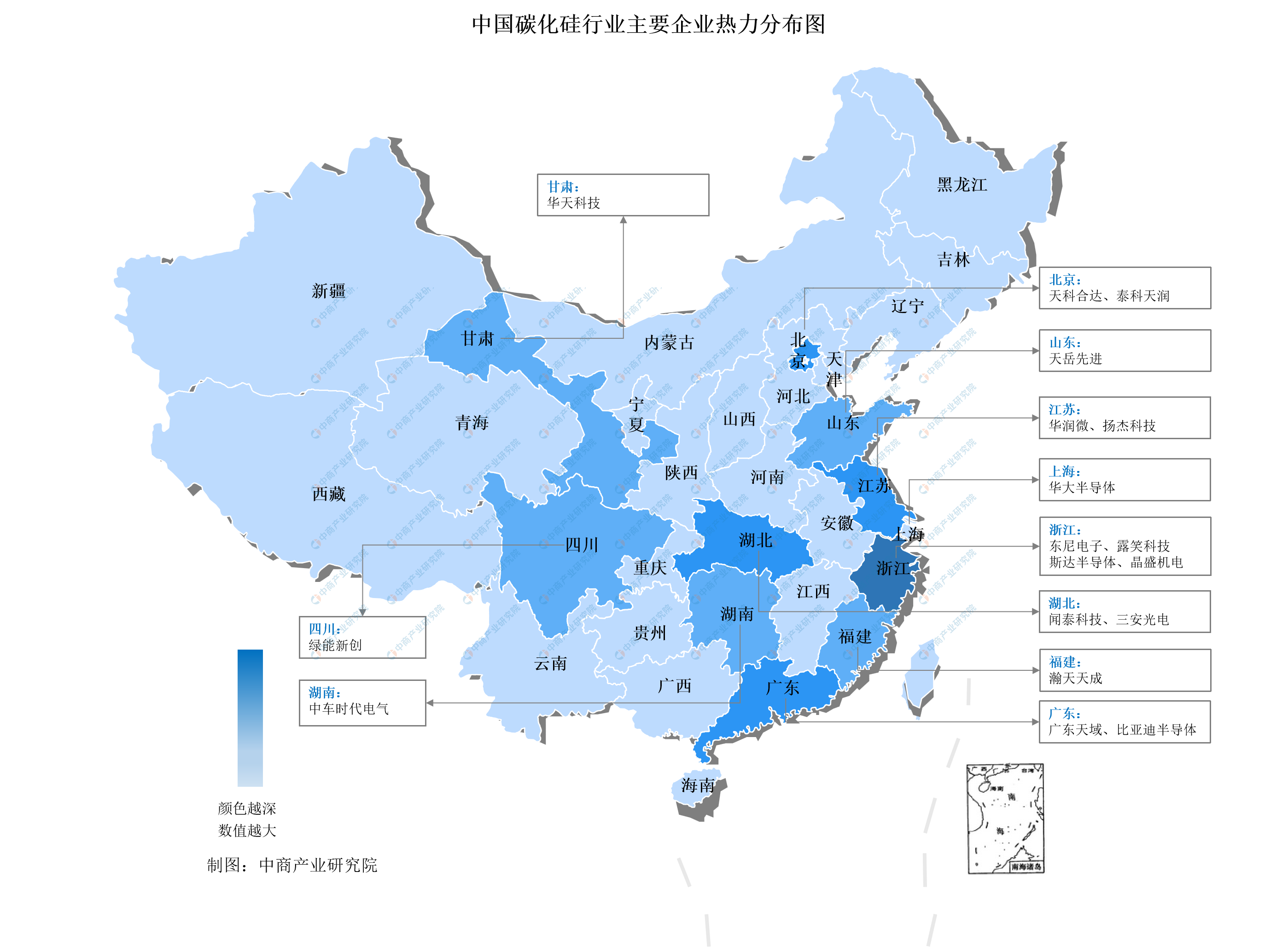

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

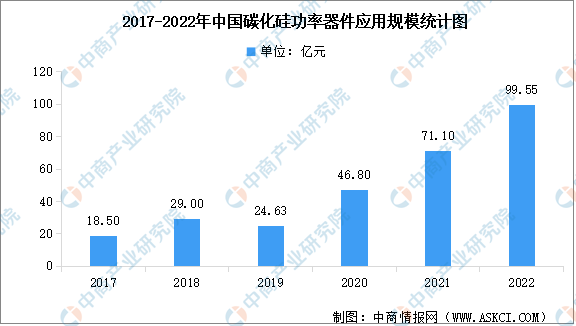

1.應用規模

我國“十四五”規劃已將碳化硅半導體納入重點支持領域,隨著國家“新基建”戰略的實施,碳化硅半導體將在5G基站建設、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁、大數據中心等新基建領域發揮重要作用。數據顯示,2021年中國碳化硅電力電子器件應用市場規模達到71.10億元,同比增長51.9%,2022年進一步增至約99.55億元。

數據來源:中商產業研究院整理

2.應用結構

中國碳化硅功率器件應用規模快速增長的主要驅動因素之一是新能源汽車市場的快速滲透。2021年,新能源汽車占下游應用市場的份額為38%。其次是消費類電源,占比為22%;光伏逆變器占據著15%的份額。

數據來源:CASA、中商產業研究院整理