深度分析:“機器人+”大時代加速來臨 服務機器人助推數智化升級

關鍵詞: 服務機器人

中商情報網訊:在人工智能、硬件、網絡、云計算等技術融合發展下,機器人智能化、柔性化程度不斷提高,對場景的自適應能力越來越強,機器人在各領域加速滲透,“機器人+”大時代加速來臨。隨著應用場景更加多元化,服務機器人已經不局限于從事替代人工的基礎作業范疇,而是不斷深入參與到下游應用企業的數智化轉型浪潮中,行業成長空間巨大。

一、服務機器人市場快速增長

隨著人口老齡化趨勢加快,以及建筑、教育領域持續旺盛的需求牽引,中國服務機器人存在巨大市場潛力和發展空間。2022年,中國服務機器人市場快速增長,教育、公共服務等領域需求成為主要推動力,服務機器人市場規模達到447.76億元。到2023年,隨著新興場景的進一步拓展,服務機器人有望成為中國機器人最大應用領域,市場規模將突破500億元。

注:1美元=6.8876元

數據來源:中國電子學會、中商產業研究院整理

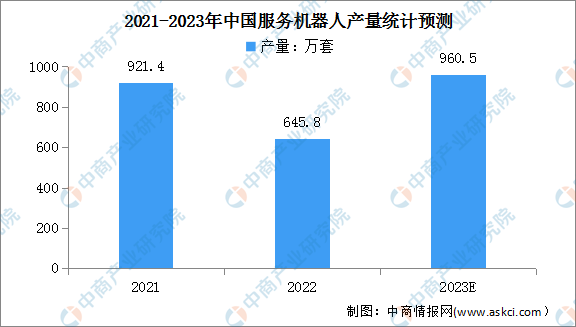

二、服務機器人產量增長

受全球供應鏈緊張、疫情期間物流不暢、上下游限產等因素影響,2022年國內服務機器人產量有所下降。數據顯示,2022年全國服務機器人產量累計達645.8,同比下降30.3%。中商產業研究預測,2023年我國服務機器人產量將恢復增長,有望達960.5萬套。

數據來源:中商產業研究院數據庫

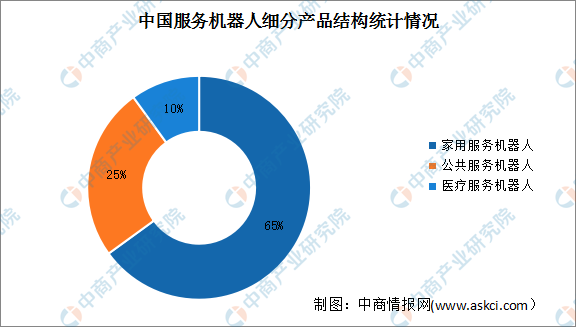

三、家用服務機器人占比大

根據用途的不同,服務機器人可分為家庭、醫療和公共服務機器人。從不同類型的產品規模占比來看,家用服務機器人占比最大,達到65%;公共服務機器人和醫療服務機器人分別占比25%和10%。

數據來源:中商產業研究院整理

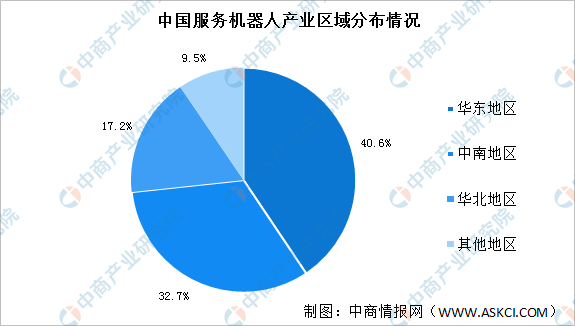

四、服務機器人產業區域發展情況

中國服務機器人產業規模分布呈現以華東、中南、華北地區為核心的發展態勢,西南、東北、西北地區目前的服務機器人產業規模較小。其中,華東地區產業規模占比40.6%,中南地區產業規模占比32.7%,華北地區產業規模占比17.2%。

數據來源:中商產業研究院整理

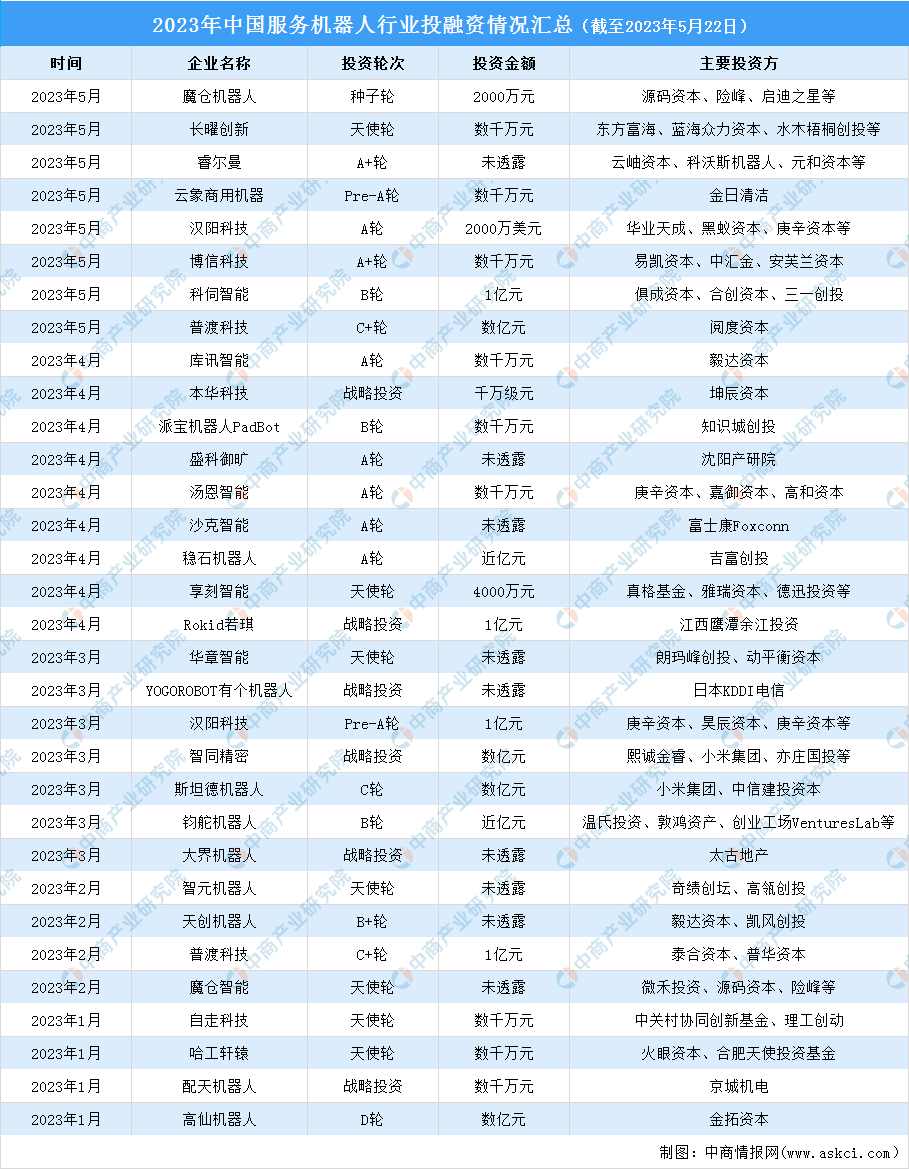

五、服務機器人行業投資情況

近年來,中國服務機器人行業投資事件數量及規模整體呈波動上升趨勢發展。數據顯示,2022我國服務機器人領域共發生融資事件88起,涉及的融資金額達到141億元。截至2023年5月22日,2023年我國服務機器人投資數量32起,投資金額達25.63億元。

數據來源:IT桔子、中商產業研究院整理

隨著國產硬件的發展以及AI賦能,國產服務機器人迎來發展新機遇。數據顯示,2023年服務機器人行業融資金額已達數十億元。2023年5月,魔倉機器人完成2000萬元種子輪融資,該輪融資由源碼資本、險峰長青領投,跟投方為HKX、微禾資本、啟迪之星等;長曜創新獲得數千萬元天使輪融資,東方富海、藍海眾力資本、水木梧桐資本、brizanventures、天使投資人成曉華等聯合投資。具體融資情況如下:

數據來源:IT桔子、中商產業研究院整理

六、服務機器人行業前景分析

1.政策支持服務機器人產業發展

近年來,為推動服務機器人產業發展,我國政府及相關部門出臺了一系列政策,鼓勵服務機器人產業發展。《“十四五”國民健康規劃》《“十四五”旅游業發展規劃》《“十四五”機器人產業發展規劃》《“十四五”智能制造發展規劃等政策不斷鼓勵服務機器人產業的創新發展。具體政策如下:

資料來源:中商產業研究院整理

2.技術成熟帶動行業高速增長

隨著現代科技的不斷進步,家庭服務機器人通過不斷融入智能語音、處理器、AI算法、通訊、大數據、物聯網等新技術實現家庭服務機器人的自主性、適應性、智能化發展,更好地滿足消費者家居智能化需求。另外,隨著技術成熟度越來越高,家庭服務機器人的生產成本不斷下降,進入廣闊的消費市場,帶動服務機器人市場規模高速增長。

3.人力成本上漲倒逼行業發展

隨著勞動力成本的不斷升高,人力成本和服務機器人成本之間的差距在逐漸縮小,為降低勞動成本,增加服務機器人在多領域中的應用以替代人工正成為當前我國較新的發展趨勢。隨著服務機器人在各行各業的不斷滲透,預計將促進服務機器人行業的進一步拓展。

4.應用場景拓展帶動行業發展

近年來,隨著軟硬件技術的快速進步,產品持續迭代升級,應用場景和服務模式不斷拓寬,服務機器人在全球范圍內呈現出日益旺盛的市場需求。目前,服務機器人可應用于零售、物流、醫療、教育、安防等眾多領域。在具體的應用場景上,越來越多的人機協作模式正成為現實,無論是面向未來的創新人工智能教育,到智慧城市的應用,再到基于老齡化社會,在養老場景里機器人的運用,用機器人解決護工短缺、老年人陪伴等問題,讓服務機器人走進家庭、機構、社區。在AI賦能加速迭代下,服務機器人仍將不斷解鎖新場景,行業成長空間巨大。