2023年中國顯示驅動芯片行業市場前景及投資研究預測報告(簡版)

關鍵詞: 顯示驅動芯片

中商情報網訊:我國通信、大數據和終端設備等新興技術的不斷成熟,推動了集成電路產業的加速升級,顯示行業經歷了長期的發展,在此過程中也加快了顯示驅動芯片應用的快速落地,顯示驅動芯片市場規模也隨之快速增長。

一、顯示驅動芯片的定義

顯示驅動芯片是顯示面板成像系統中的重要組成部分,芯片集成了電阻、調節器、比較器和功率晶體管等部件,控制著顯示面板的發光線性度、功率、電磁兼容等關鍵因素,從而保證顯示畫面的均勻性和穩定性。

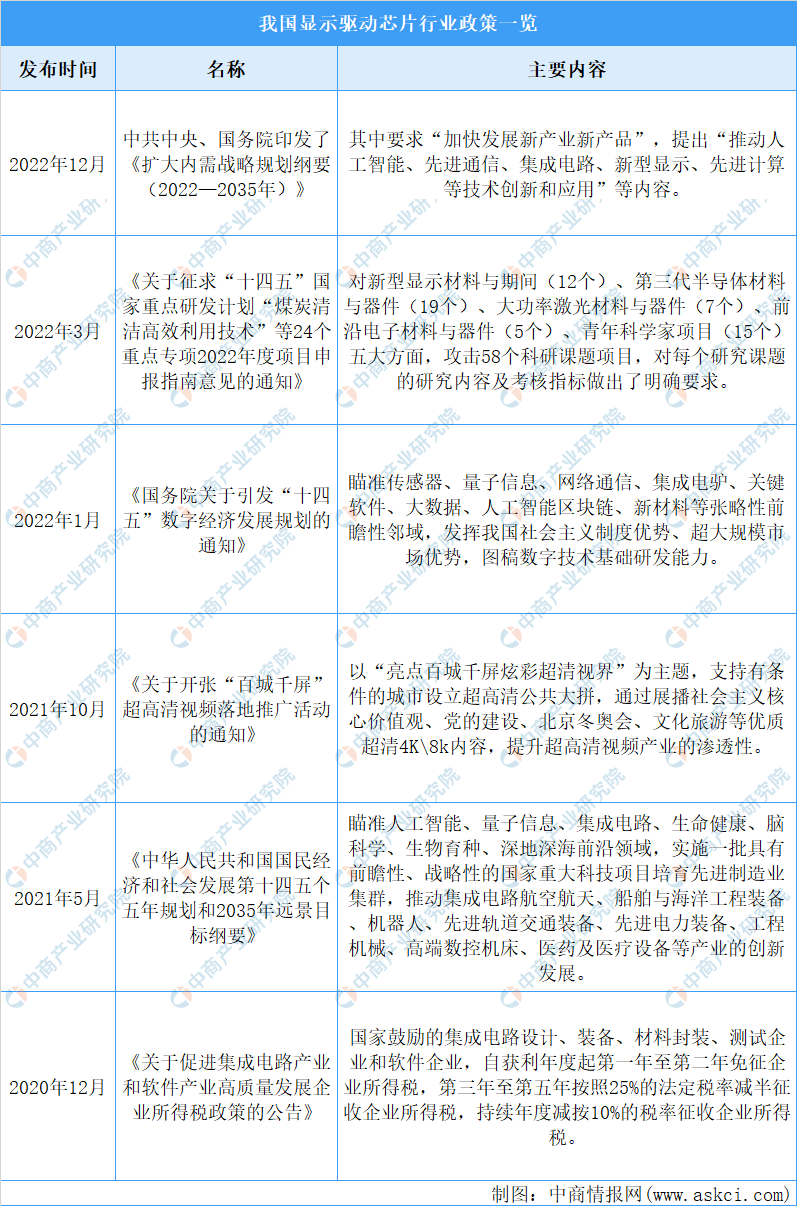

二、顯示驅動芯片產業政策

目前,我國陸續出臺了多項政策鼓勵顯示驅動芯片行業發展與創新。顯示驅動芯片行業相關政策具體如下:

資料來源:中商產業研究院整理

三、顯示驅動芯片行業現狀分析

1.市場規模

近年來,隨著智能手機、智能穿戴、PC等下游市場快速發展,AMOLED滲透率不斷提升,并且加上芯片短缺、芯片價格整體上漲等因素,使得顯示驅動芯片單價整體迅速上漲,全球顯示面板產業向中國轉移,我國顯示驅動芯片行業市場規模不斷擴大,并且市場增長速度高于全球增速。數據顯示,2022年市場規模為426億元。預計2023年我國顯示驅動芯片市場規模將達504億元。

數據來源:中商產業研究院整理

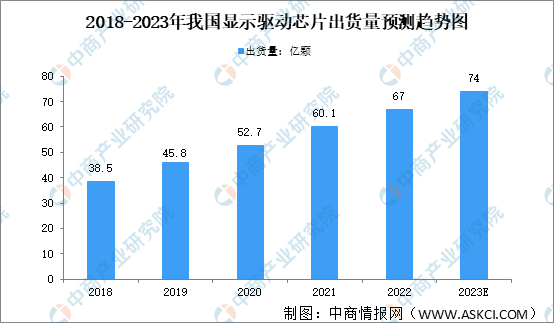

2.出貨量

從出貨量方面來看,我國顯示面板受益于下游市場增長的驅動,正逐步成為全球面板生產制造和出貨中心,面板出貨量持續增長,國內領先的顯示芯片廠商有望借勢實現快速發展。數據顯示2022年我國顯示驅動芯片為67億顆。預計2023年我國顯示驅動芯片出貨量將達74億顆。

數據來源:Frost&Sullivan、中商產業研究院整理

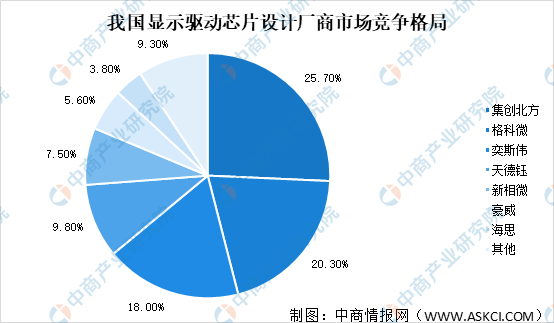

3.競爭格局

目前我國顯示驅動芯片國產化率較低,但隨著全球顯示面板產能逐步向中國轉移以及以京東方為代表的頭部面板廠商供應鏈國產化需求增強,未來顯示芯片行業的國產化替代空間廣闊。數據顯示,集創北方、格科微、奕斯偉市場占有率較高,分別達25.7%、20.3%、18.0%。

數據來源:中商產業研究院整理

四、重點企業分析

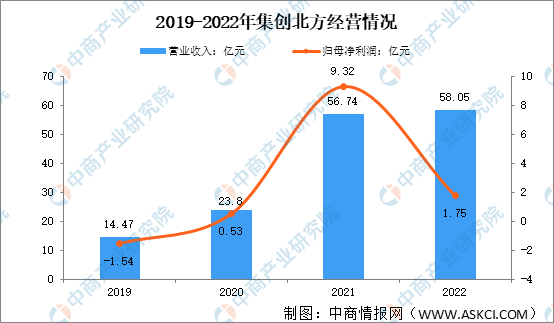

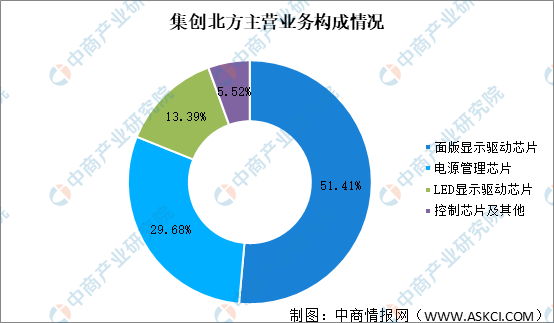

1.集創北方

北京集創北方科技股份有限公司成立于2008年,是一家顯示芯片設計企業,為LED顯示屏、LCD面板以及新型顯示屏提供完整的顯示芯片解決方案,包括驅動、觸控、指紋識別、時序控制、電源管理等。

數據顯示,集創北方注冊資本約4.31億元,截至2022年12月31日資產規模逾106億元,凈資產逾90億元,2022年實現營業收入約58.05億元,歸母凈利潤約1.75億元。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

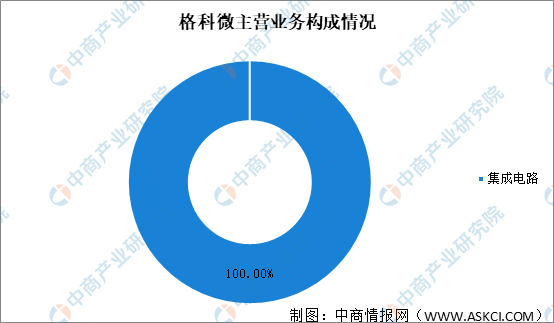

2.格科微

格科微電子(上海)有限公司成立于2003年,主要從事CMOS圖像傳感器和顯示驅動芯片的研發、設計和銷售,是全球領先的半導體和集成電路設計企業之一。

數據顯示:格科微營業總收入8.53億元,同比下降50.82%;歸母凈利潤虧損1.29億元,上年同期盈利2.41億元;扣非凈利潤虧損1.35億元,上年同期盈利2.37億元。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

3.中穎電子

中穎電子股份有限公司成立于1994年。是一家專注于單片機集成電路設計與銷售的高新技術企業,在電腦周邊芯片和顯示芯片領域有著多年的經驗和核心競爭力。

數據顯示,2023年一季度,中穎電子營業收入2.89億元,同比減少37.73%;歸屬于上市公司股東的凈利潤3418.39萬元,同比減少73.37%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

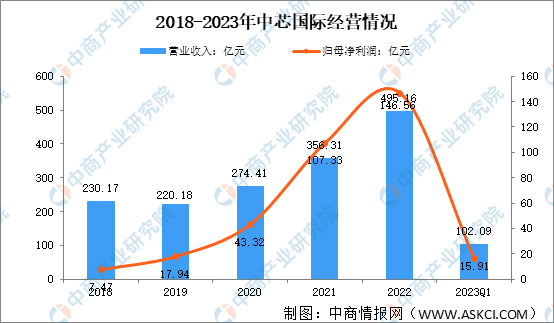

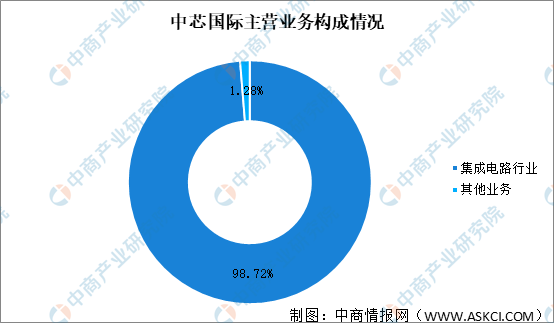

4.中芯國際

中芯國際集成電路制造有限公司于2000年4月,是世界領先的集成電路晶圓代工企業之一。主要經營半導體(硅片及各類化合物半導體)集成電路芯片制造、顯示芯片,與集成電路有關的開發。

中芯國際公告顯示,2023年一季度公司實現營業收入102.09億元,同比下降13.9%;凈利潤15.91億元,同比下降44%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

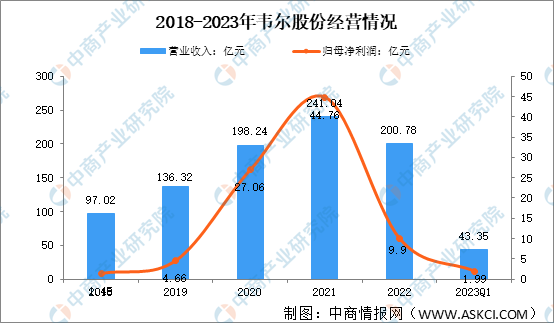

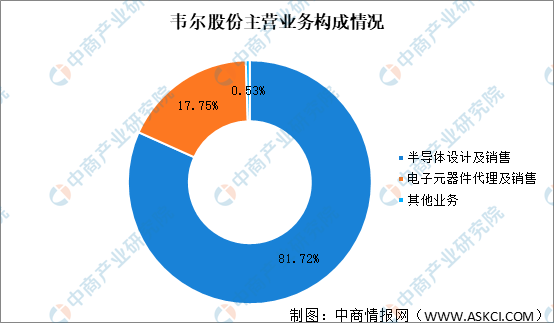

5.韋爾股份

上海韋爾半導體股份有限公司成立于2007年,是一家全球知名的提供先進數字成像解決方案的芯片設計公司,經營范圍主要是集成電路、計算機軟硬件的設計、開發。其產品廣泛應用于消費電子、安防、汽車等領域。

數據顯示:2023年一季度實現營業收入43.35億元,同比下滑22%;凈利潤1.99億元,同比下滑78%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、顯示驅動芯片行業發展前景

1.國家政策利好行業發展

半導體及集成電路行業是國家大力扶持發展的戰略性新興產業,作為中國新型工業化、信息化、城鎮化、農業現代化進程的強勁推動力量,半導體及集成電路行業在保障國家安全等方面發揮著至關重要的作用。為加快我國半導體及集成電路行業的持續發展,國家有關部門先后出臺了一系列產業扶持政策。

2.聯合我國電子信息行業協同發展

顯示驅動芯片廣泛用于消費電子、工業顯示等場景。隨著5G、物聯網、新能源汽車等終端應用市場的不斷發展,下游市場對高端顯示驅動芯片的需求日益旺盛,對顯示驅動芯片產品的性能迭代要求也持續提升。

3.國產化趨勢逐步實現

目前我國顯示芯片產業已逐漸形成自給形勢,隨著中國臺灣和杭鍋廠商在液晶領域的逐步衰弱,與此同時我國產業鏈的配套完善,我國迎來顯示芯片的國產化將很快實現。