2023年中國鈉離子電池產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 鈉離子電池

中商情報網訊:當前,鋰資源供給面臨瓶頸,鋰價“高攀不起”,具有成本優勢的鋰電池替代品——鈉離子電池獲市場各方關注。2022年6月,發改委等九部門共同印發的《“十四五”可再生能源發展規劃》中提出,要加強可再生能源前沿技術和核心技術裝備攻關,研發儲備鈉離子電池等高能量密度儲能技術。政府的支持以及眾多企業的布局將快速推動鈉離子電池的發展,鈉離子電池發展前景廣闊。

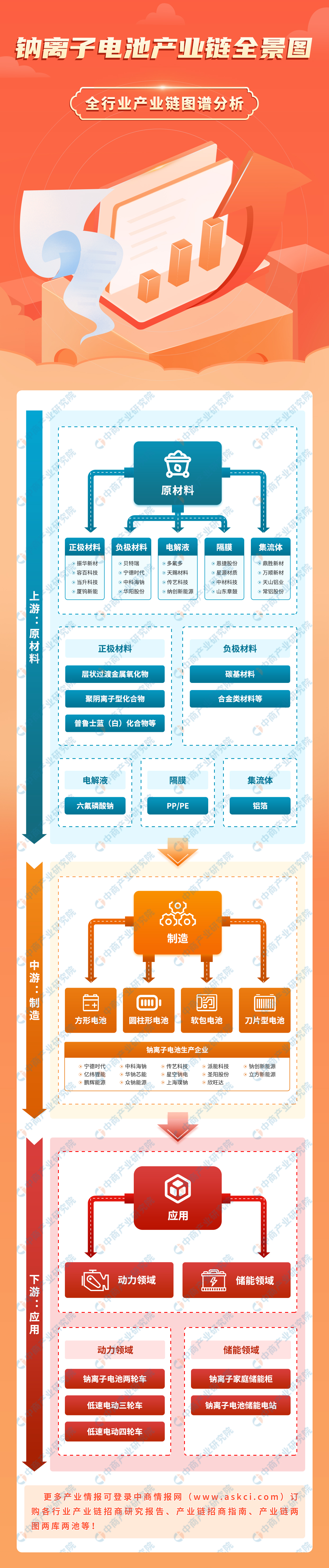

一、產業鏈

鈉離子電池是一種二次電池(充電電池),主要依靠鈉離子在正極和負極之間移動來工作,與鋰離子電池工作原理相似。

鈉離子電池產業鏈上游包括正極材料、負極材料、電解液、隔膜、集流體等原材料;中游為電池制造環節,根據不同的封裝形式,可以分為方形電池、圓柱形電池、軟包電池、刀片型電池等類型;下游可應用于低速電動車、AGV、電動摩托車、電動自行車、智能電網儲能和家用儲能系統等。

資料來源:中商產業研究院整理

二、上游分析

1.鈉資源豐富

鈉元素以鹽的形式廣泛地分布于陸地和海洋中,鈉也是人體肌肉組織和神經組織中的重要成分之一。鈉離子電池的優勢在于,一方面與鋰處于同一主族具有相似物理化學性質的鈉資源非常豐富,其在地殼中的豐度位于第6位,并且鈉分布于全球各地,完全不受資源和地域的限制,所以鈉離子電池相比鋰離子電池有非常大的資源優勢。另一方面鈉離子電池由于鈉價格低廉而具有很大的潛在價格優勢,非常適合應用于低速電動車和大規模儲能等領域。

數據來源:中科海鈉、中商產業研究院整理

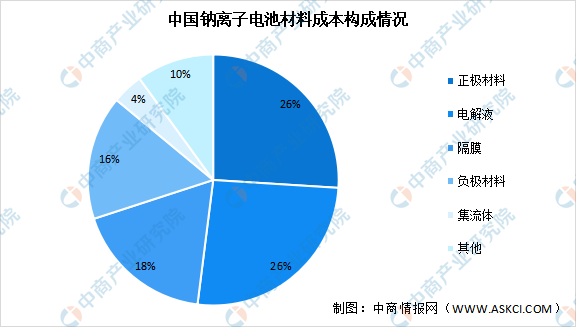

2.原材料成本占比

鈉離子電池的結構和工作原理與鋰離子電池相似,也是由正極、負極、隔膜、電解液和集流體組成。從原料成本來看,鈉離子電池成本較鋰離子電池成本整體可降低30%~40%。鈉離子電池材料成本構成中,正極材料及電解液占比最大,均達26%,隔膜占比18%,負極材料占比16%,集流體占比4%。

數據來源:中科海鈉、中商產業研究院整理

3.上游原材料及代表性企業

當前主流的鈉離子電池正極材料主要有層狀氧化物、普魯士類化合物、聚陰離子化合物等。其中,層狀氧化物能量密度高、循環性能優異、倍率性能好,是國內企業主要布局方向,代表性企業有振華新材、華納新能、納諾新材料、容百科技、鈉創新能源等。

鈉離子電池負極材料主要分為碳基負極材料、非金屬單質材料、金屬或合金類負極材料以及有機化合物四類。由于鈉離子半徑更大,難以嵌入到間距很小的石墨層間與碳形成穩定的化合物,因此鈉離子電池的負極材料以碳基材料(硬碳和軟碳)為主。目前市場上的企業大部分選擇硬碳材料,如寧德時代、貝特瑞、中科海鈉、華陽股份等,目前已處于量產階段。

鈉離子電池的電解液和鋰離子電池的電解液大體相似,最大的區別在于電解質由六氟磷酸鋰變為六氟磷酸鈉,因此現有的六氟磷酸鋰龍頭企業可以通過產線切換在該領域取得先發優勢,多氟多現具備千噸六氟磷酸鈉生產能力,并已為市場批量供貨,新宙邦、石大勝華、永太科技等也均有業務布局,目前正在推進中。此外,鈉創新能源是鈉離子電池電解液領域少有的創業企業,目前已有5000噸電解液投產。

鈉離子電池正負極集流體均采用鋁箔,電池鋁箔代表性企業有鼎勝新材、萬順新材、天山鋁業等;傳統鋰離子電池隔膜可應用于鈉離子電池,隔膜代表性企業有恩捷股份、星源材質、中材科技等。

資料來源:中商產業研究院整理

三、中游分析

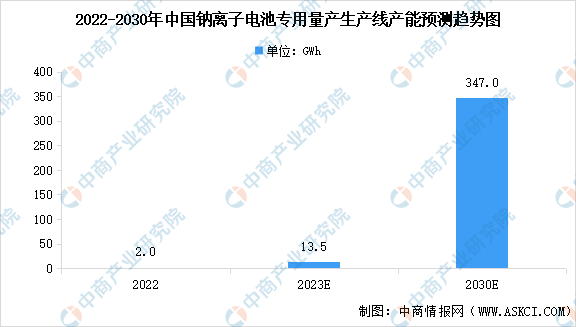

1.鈉離子電池產能預測

近年來,國內鈉離子電池產業化進程明顯提速,多家企業宣布在鈉離子電池研發量產方面取得突破。2022年,中科海鈉2GWh鈉離子電池量產生產線落地,開啟鈉離子電池量產元年。同時,包括傳藝科技、鈉創新能源、寧德時代、興儲世紀、蔚藍鋰芯、多氟多和湖南立方等企業規劃的鈉離子電池量產線進入了實質性的投資建設、設備招標和設備進場階段。

根據《中國鈉離子電池行業發展白皮書(2023年)》預測,到2023年年底全行業將形成13.5GWh的鈉離子電池專用量產線產能,到2030年鈉離子電池的實際出貨量將達到347.0GWh。

數據來源:EVTank、中商產業研究院整理

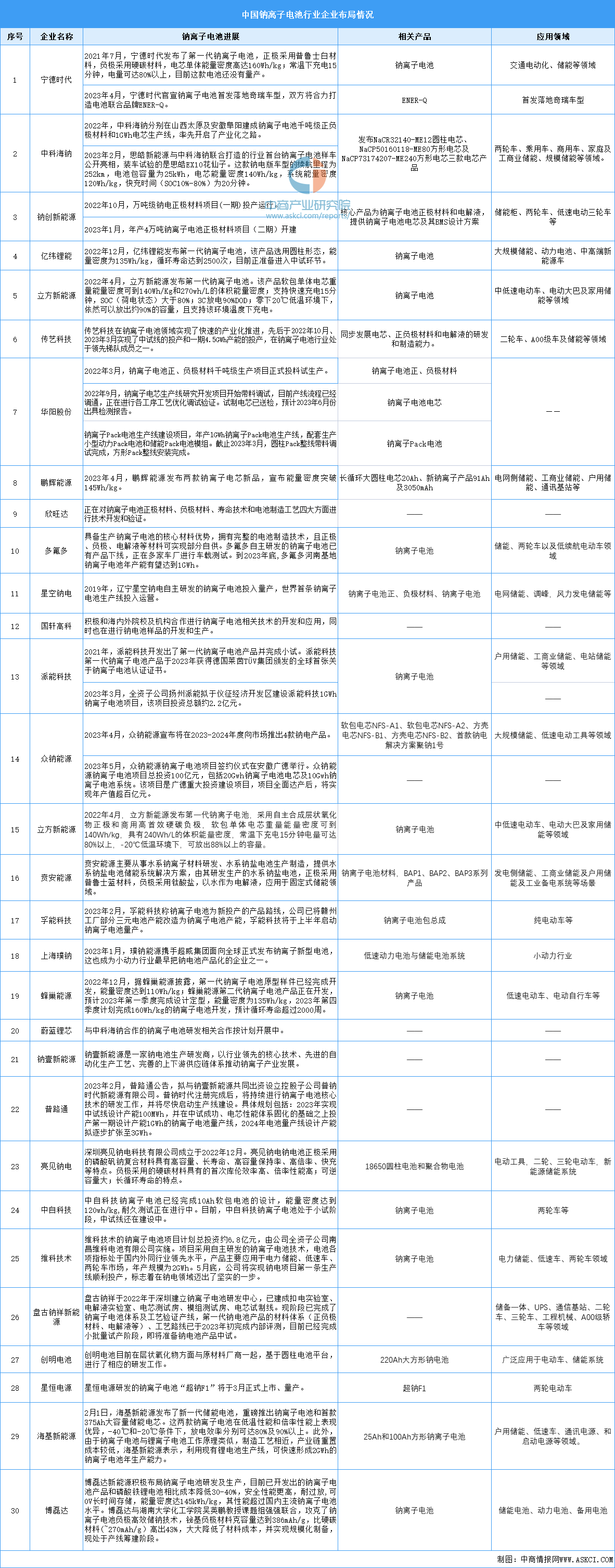

2.鈉離子電池企業布局

目前,國內布局鈉離子電池的企業超過百家,大致可以分為兩大類,一類是以中科海鈉、鈉創新能源為代表的專注于鈉離子電池研發與生產的高新技術型企業,另一類是以寧德時代、欣旺達、億緯鋰能等為代表的鋰電巨頭企業。我國鈉離子電池仍處于產業化初期階段,技術上仍有較大提升空間,鈉離子電池在儲能、中低速車和電動二輪車的潛在市場空間十分廣闊。

資料來源:中商產業研究院整理

3.鈉離子電池專利授權情況

根據佰騰網數據,近年來我國鈉離子電池相關技術專利申請數量持續增長,2022年達到1517個,預計2023年中國鈉離子電池相關技術專利申請數量將增長至1980個。從專利授權情況來看,我國鈉離子電池相關技術已授權專利主要集中在高校及相關科研機構,企業主要集中在寧德時代、鈉創新能源等。

數據來源:企查查、中商產業研究院整理

4.行業投融資情況

近兩年鈉離子電池賽道持續火熱,據起點鈉電不完全統計,2023年開年至今,已經有中科海鈉、鈉創新能源、珈鈉能源、樂普鈉電、啟鈉新能源、鈉壹新能源、寒暑科技、美達瑞、浩鈉新能源等10多家企業獲得融資,盡管許多鈉電相關企業并未披露具體的融資數據,但基于多數企業融資在千萬級以上,甚至有的已經完成多輪融資,起點鈉電初步估算,截至目前,鈉離子電池產業鏈的投融資金額或已經超過100億元。資本加持之下,鈉離子電池的產業化進程正在加速發展。

資料來源:起點鈉電、中商產業研究院整理

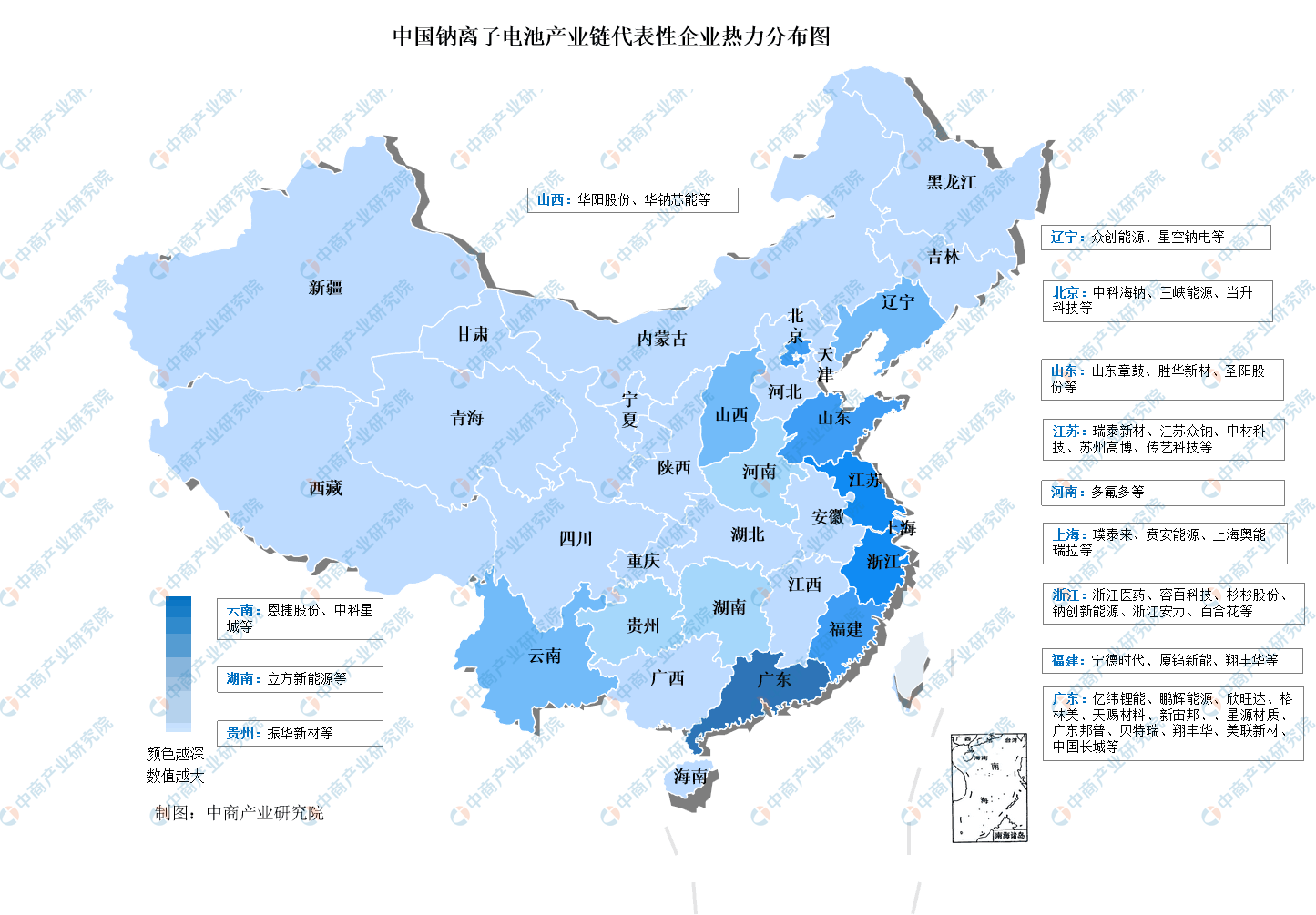

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

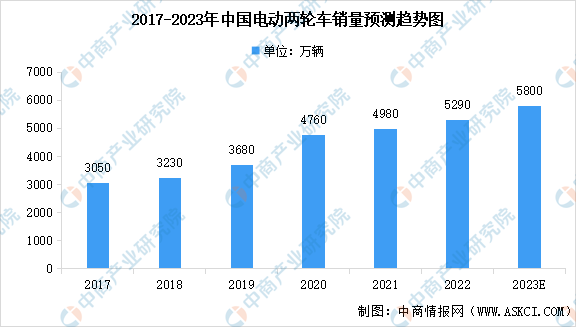

1.電動兩輪車銷量

鈉離子電池目前處于產業化初期,應用場景主要包括電動兩輪車、電動三輪車、電動中低速車、儲能等領域。

受減排政策以及電動機及電池技術的進步所推動,過去五年電動兩輪車的銷售量迅速增長。中國是全球最有吸引力的電動兩輪車市場之一,2017-2022年中國電動兩輪車總銷量從3050萬輛增長至5290萬輛,期內年均復合增長率達11.64%,預計2023年中國電動兩輪車市場銷量將達到5800萬輛。

數據來源:弗若斯特沙利文、中商產業研究院整理

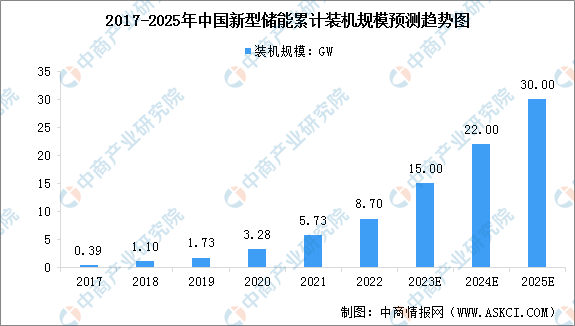

2.中國新型儲能裝機規模

在相關政策指引和支持下,我國新型儲能產業發展明顯提速。根據中關村儲能產業技術聯盟統計,截至2021年底,我國已投運的新型儲能裝機規模達5.73GW,同比增長74.70%。根據國家能源局發布的數據,截至2022年底,全國已投運新型儲能項目裝機規模達8.7GW,平均儲能時長約2.1小時。預計到2025年,國內新型儲能裝機規模將增至30GW。

數據來源:CNESA、國家能源局、中商產業研究院整理